13.Ошибка аппроксимации.

Характеризует качество модели как и коэффициент детерминации.

E=y-y^

Можно

рассчитать среднюю ошибку аппроксимации

Но обычно рассчитывается относительная ошибка. По каждому наблюдению можно рассчитать.

A=Модуль(y-y^/y)*100 5-7 процентов норма

Средняя ошибка аппроксимации

Модуль(y-y^/y)*100/n

12 Нелинейная регрессия

Нелинейная регрессия. Подбор линеаризующего преобразования Если между экономическими явлениями существуют нелинейные соотношений, то они выражаются с помощью соответствующих нелинейных функций:

например, равносторонней гиперболы ,параболы второй степени

Различают два класса нелинейных регрессий:1). регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам;Примеры: полиномы разных степеней: равносторонней гиперболы .2). регрессии, нелинейные по оцениваемым параметрам.

Примеры: степенная

показательная экспоненциальная

Для первой группы функций

-

В параболе второй степени

заменив

получим двухфакторное уравнение линейной регрессии:

для оценки параметров которого используется МНК.

2. Нелинейность переменной устраняется путем замены переменной.

Вторую группу функций

можно разбить на нелинейные модели:

- внутренне линейные

- внутренне нелинейные.

Нелинейность по параметру для внутренне линейных функций часто устраняется путем логарифмирования уравнения

А). степенная функция:

Б). показательная функция:

В эконометрике степенная функция (4.2.) применяется при моделировании кривых спроса,показательная функция (4.3.) - при моделировании временных трендов.

Если в модели (4.2.) заменить действие, то модель становится внутренне нелинейной, так её невозможно преобразовать в линейный вид. В этом случае используются итеративные методы, успешность которых зависит от вида функции и особенности самих методов.

Эластичность показывает на сколько процентов изменяется функция у=f(х) при изменении независимой переменной х на 1%.

Для линейной: у = а + bх эластичность вычисляется по формуле (4.4.) будет иметь вид:

Т.к. эластичность линейной функции не является постоянной величиной, а зависит от х, то обычно рассчитывают средний показатель эластичности:

Для показательной: у=а*b^х

11.Интервальная оценка параметров

Оценка достоверности параметров уравнения (b)

Оценка достоверности параметров производится с использованием той же процедуры оценки гипотез:

-

Выдвигается Н0: коэффициент регрессии в генеральной совокупности равен 0 – связи нет

-

Выдвигается Н1: коэффициент регрессии в генеральной совокупности не равен 0

-

Определяется уровень значимости альфа (5%)

-

Определяется критическое значение критерия Стюдента

-

Рассчитывается критерий Стьюдента

Tb=b/mB=Seb(tb-во сколько коэф регрессии превышает свою ошибку)

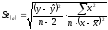

Расчет случайной ошибки коэффициента регрессии:Seb

Расчет ошибки для параметра a

-

Фактическое значение критерия сравнивается с табличной: если критерий больше табличного, то Н0 отклоняется, в противном случае Н0 принимается

-

Если t>tтабл., то отклоняется, то есть параметр не случайно отличается от нуля, и сформировался под влиянием систематически действующего фактора .

-

Если t<tтабл., то не отклоняется, и признается случайная природа формирования

Построение доверительных интервалов для коэффициента регрессии

В парной регрессии производится проверка

модели либо по F критериям,

либо проверка параметра по t

критерию. Если модель достоверна, то

параметр значим. Но во множественной

регрессии могут быть исключения.

Проверка достоверности коэффициента корреляции: