34.Автокорреляция уровней ряда и ее последствия

Корреляционная

зависимость между последовательными

значениями уровней ряда.

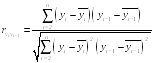

Коэффициент автокорреляции первого порядка (сдвигается на 1).

Имеются данные о расходах на конечное потребление и уровне дохода за 7 промежутков времени:Yt - расходы на потребление, xt – доходы.

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Yt |

7 |

8 |

10 |

9 |

11 |

12 |

14 |

|

xt |

12 |

13 |

16 |

15 |

16 |

18 |

19 |

Можно рассчитать коэффициенты автокорреляции более высоких порядков. Рассчитав серию этих коэффициентов разных порядков, можно определить при каком лаге автокорреляция более высокая. Тем самым можно выявит структуру ряда.

35Моделирование тенденций временного ряда

Метода аналитического выравнивания сводится к замене фактических данных сглаженными, определенными по выбранной математической функции. При этом уровни временного ряда рассматриваются как функция от времени: yt=f(t).

Построение модели тенденции (уравнение тренда) включает в себя следующие этапы :

-

выбор математической функции

-

оценка параметров

-

проверка адекватности и оценка точности модели

-

расчет точечного и интервального прогноза

Виды математических функций, описывающих тенденции:

-

функции с монотонным характером возрастания (убывания) и отсутствием пределов роста (снижения)

-

кривые с насыщением, т.е. устанавливается нижняя или верхняя граница изменения уровней ряда

-

S-образные кривые, т.е. кривые с насыщением, имеющие точку перегиба

Выбор тренда основан:

- на теоретическом анализе

- на графическом методе

- на экспериментальном методе

УРАВНЕНИЯ ТРЕНДОВ

-

линейная:

-

параболическая:

-

степенная:

-

гипербола:

-

показательная:

-

экспонента:

Тренд выбирается на основе показателей динамики. Так например, если приблизительно одинаковыми являются цепные абсолютные приросты, то выбирается линейный тренд. Если одинаковыми будут цепные темпы роста, то выбирается показательная функция, а если приблизительно одинаковыми являются приросты проростов, то выбираем функцию параболу 2 порядка.

Оценка параметров производится с помощью МНК.

Если стабильные оказываются коэффициенты опережения темпов роста, то динамический ряд может быть описан логарифмической параболой.

Показательная функция или экспонента. Если уровни ряда развиваются в геометрической прогрессии, т.е. с приблизительно одинаковыми темпами роста, то используем показательную функцию или экспоненту.

Также широко используется в экономике степенная функция (y=a*t^b). При b>0 – непрерывный рост уровней с падающими темпами роста, а при b<0 – ускоренное снижение. t^b – базисный коэффициент роста

На основе базисного коэффициента роста можно найти средний коэффициент роста.

Например, обеспеченность городского населения жильем – 1м.кв. на человека. Характеризовалась уравнением вида:

y^=15,876 *t^0,08

Ежегодно за данный период обеспеченность населения жильем выросла в 1,202 раза (10^0,08).

Ежегодно обеспеченность населения возрастала в среднем в 1,027 раза или на 2,7% (Kcp).

Уравнение тренда также как и уравнение регрессии не должна наблюдаться зависимость остатков друг от друга. Если остатки зависят друг от друга, то это называется автокорреляцией в остатках. Наличие автокорреляции в остатках можно выявить с помощью критерия Дарбина-Уотсена.