51.Достаточное условие идентификации

Чтобы уравнение, входящее в систему одновременных уравнений было идентифицировано, необходимо и достаточно, чтобы ранг матрицы коэффициентов по отсутствующим в нем переменным был на 1 меньше числа эндогенных переменных в этой системе и определитель не равен 0.

М – число эндогенных переменных

Первое уравнение: Н=3 и D=2, т.е. D+1=Н

Коэффициенты при отсутствующих в первом уравнении переменных

|

уравнения |

переменные |

|

|

X3 |

X4 |

|

|

II |

A23 |

A24 |

|

III |

0 |

0 |

M=3, M-1=2 RangA=1 (M-1)>1 => уравнение неидентифицировано

Второе уравнение: H=2, D=1, D+1=H

Коэффициенты при отсутствующих в первом уравнении переменных

|

уравнения |

Переменные |

|

|

Y2 |

Y1 |

|

|

I |

B13 |

A11 |

|

III |

-1 |

A31 |

M=3 RangA=2 => M-1=RangA=2 => уравнение точно идентифицировано

Третье уравнение: H=3, D=2, D+1=H

Коэффициенты при отсутствующих в первом уравнении переменных

|

уравнения |

переменные |

|

|

X3 |

X4 |

|

|

I |

0 |

0 |

|

II |

A23 |

A24 |

RangA=1, M-1=2 => уравнение неидентифицировано

52.Оценивание параметров в структурной форме моделей

Основными методами оценки параметров:

- косвенный МНК (КМНК)

- Двухшаговый МНК (ДМНК)

КМНК

Применяется для точно идентифицированных уравнений.

Алгоритм:

-

Строится приведенная форма модели

-

Для каждого уравнения приведенной формы оцениваются параметры с помощью обычного МНК

-

Коэффициенты приведенной модели трансформируются в параметры структурной модели

|

Y1 |

Y2 |

X1 |

X2 |

|

2 |

6 |

1 |

4 |

|

3 |

7 |

2 |

2 |

|

4 |

8 |

3 |

3 |

|

5 |

9 |

2 |

6 |

|

6 |

6 |

4 |

7 |

Модель точно идентифицировано

-

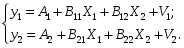

Приведенная форма модели

-

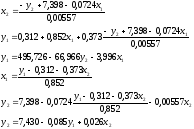

A1=0,312 B11=0,852 B12=0,373

-

A2=7,398 B21=-0,0724 B22=-0,00557

ешим каждое уравнение с помощью обычного МНК

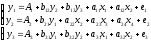

Перейдем к структурной форме модели:

Оценка достоверности производится по F и t критериям.

53.Дмнк

Данный метод – универсальный; для сверхидентифицированных моделей

-

Первый шаг – построение приведенной формы модели (ПФМ). С помощью МНК находят числовые параметры каждого уравнения ПФМ.

-

Второй шаг - для каждого уравнения структурной формы модели (СФМ) выполняют следующие действия:

-

находят эндогенные переменные, являющиеся факторными признаками (стоят в правой части уравнения);

-

для этих переменных определяют их выровненные (теоретические) значения, используя соответствующие уравнения ПФМ;

-

-

находят параметры рассматриваемого уравнения СФМ обычным МНК, заменяя исходные значения эндогенных переменных-факторов их выровненными значениями.

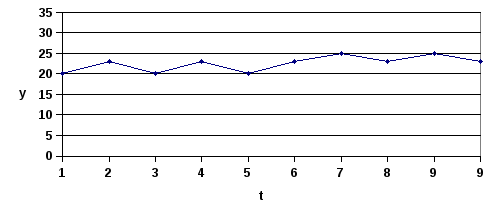

33.Временной (динамический ряд) – это ряд последовательно расположенных во времени числовых значений соответствующего показателя.

Элементы ряда:

-

уровни ряда (yt)- числовые значения того или иного показателя;

-

время (t).

Виды временных рядов:

-

моментные, если время задано моментами;

-

интервальные, если время задано интервалами.

Модели на основе рядов динамики:

-

Модели изолированного динамического ряда

-

Модели системы взаимосвязанных рядов

-

Модели авторегрессии

-

Модели с распределенным лагом

Применяя регрессию к временным рядам необходимо помнить, что непосредственное использование регрессии и корреляции к ВР может привести к ложным выводам.

Причина этого состоит в том, что уровни ряда принимают те или иные значения в результате действия ряда факторов. Одни из них – существенные, а другие – случайные.

Фактическую величину уровня ряда (yt) как функцию 3-х компонентов:

-

Тенденция (Т)

-

Периодические колебания (Р)

-

Случайные колебания (Е)

Yt = f(T, P, E)

Могут быть ряды динамики в которых отсутствуют Т и Р => Yt=f(E) – это стационарные ряды.

И вот эти ряды можно записать как: Yt = yср + E. Такие ряды наблюдаются при изучении динамики показателей из относительных и средних величин.

Например, это доля единого социального налога в процентах к ФОТ.

Ряд с тенденцией

Аддитивная модель Мультипликативная модель

Yt = T + E +P Yt = T*E*P

Наличие этих компонент приводит к проблемам при моделировании взаимосвязи между рядами.

Необходимо сначала в каждом ряду выявит тенденцию, смоделировать тренды и далее исключит тенденцию.

Возможное наличие временного лага – другая особенность ВР. То есть отставание уровней одного ряда от уровней другого. Для этого необходимо определить величин ряда. С этой целью строят взаимную корреляционную функцию. Определяют множество коэффициентов корреляции между 2 рядами, сдвинутые относительно друг друга на определенный интервал. По максимальному коэффициенту корреляции выбираем величину лага.