1.4 Анализ финансовых результатов деятельности ооо «Санчурский мелиоратор»

1.4.1 Анализ состава и динамики прибыли компании

На исследуемом предприятии чистая и балансовая прибыль имеет, главным образом, положительные значения и лишь в 2009 году – убыток (рис. 9).

Рис. 9. Динамика чистой и балансовой прибыли, тыс. руб.

В 2007 году предприятие имело довольно большую прибыль. Она могла быть больше, но на снижение прибыли повлияло увеличение прочих операционных расходов по сравнению с 2006 годом на 1266 тыс. руб., а также увеличение коммерческих расходов на 1873 тыс. руб. В целом за 4 года балансовая и чистая прибыль в 2007 году была максимальной.

Проанализировав состав прибыли за 2008 год, можно сделать вывод, что наибольшее влияние оказало, прежде всего, увеличение коммерческих расходов на 1005 тыс. руб. и управленческих расходов на 2963 тыс. руб. В то время как прочие операционные расходы снизились на 573 тыс. руб.

Прибыль организации за 3 года снизилась значительно, и в 2009 году предприятие понесло убытки. Убытки предприятия непосредственно связаны со снижением объемов производства и реализации продукции, а также с ростом себестоимости единицы продукции, несмотря на существенное снижение коммерческих расходов с 2878 тыс. руб. до 485 тыс. руб., а также прочих расходов на 1318 тыс. руб.

В 2010 году за счет высокой прибыли от реализации продукции и снижения прочих затрат на 1578 тыс. руб., а также снижения себестоимости единицы продукции. ООО «Санчурский мелиоратор» сумело достичь положительной балансовой и чистой прибылей. Непосредственное негативное влияние на прибыль оказало повышение коммерческих расходов (расходы по доставке продукции в основном), что связано с увеличением объема продаж. Увеличение управленческих расходов в первую очередь связано с увеличением заработной платы управленческому персоналу.

Показатели рентабельности деятельности предприятия позволяют оценить способность предприятия генерировать необходимую сумму прибыли в процессе своей хозяйственной деятельности. Устойчивое функционирование предприятия зависит от его способности приносить достаточный объем дохода. Эта способность оказывает влияние на платежеспособность предприятия. Представим исходные данные для анализа в таблице 15.

Таблица 15. - Таблица исходных данных для анализа рентабельности (убыточности)

|

Наименование показателя |

Значения по годам |

|||

|

2007 |

2008 |

2009 |

2010 |

|

|

1. Общая рентабельность (убыточность) активов, % (ф.2стр.140/ф.1стр.300) |

8,98 |

4,79 |

1,12 |

8,44 |

|

2. Общая рентабельность (убыточность) продаж, % (ф.2стр.140/ф.2стр.010) |

2,08 |

1,05 |

0,24 |

1,86 |

|

3. Рентабельность (убыточность) производства, % (ф.2стр.140/ф.2стр.020) |

2,14 |

1,05 |

0,24 |

1,91 |

|

4. Рентабельность (убыточность) собственного капитала, % |

30,93 |

14,18 |

2,86 |

23,16 |

|

5. Чистая рентабельность (убыточность) активов, % |

6,70 |

3,19 |

-0,13 |

6,03 |

|

6. Чистая рентабельность (убыточность) производства, % |

1,60 |

0,70 |

-0,03 |

1,37 |

Анализ таблицы свидетельствует о прибылях, получаемых компанией ООО «Санчурский мелиоратор». Хотя, судя по определению рентабельности, прибыль, получаемая предприятием с каждого рубля, вложенного в активы, уменьшается к 2009 году или лишь в 2010 году достигает примерно такого же уровня как и в 2007 г. Но, тем не менее, значения данного показателя далеки от ориентира (20%), возможно, это связано с тем, что на данном предприятии не хватает какой-то изобретательности, мастерства по сравнению с конкурентами, недостаточно развитая рекламная компания.

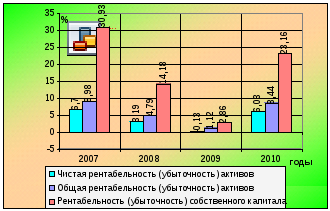

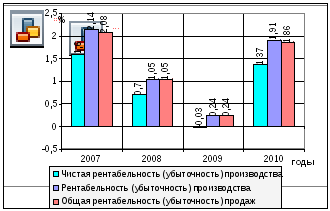

Отразим некоторые показатели на рисунках 10 и 11.

Рис. 10. Показатели рентабельности ООО «Санчурский мелиоратор»

Что же касается рентабельности собственного капитала, то вся деятельность предприятия должна быть направлена на увеличение суммы собственного капитала и повышение уровня его доходности. К счастью, это можно сказать об ООО «Санчурский мелиоратор», так как данный показатель имеет тенденцию к снижению, что, в свою очередь, напрямую зависит от рентабельности продаж, показывающий, какую прибыль имеет предприятие с каждого рубля реализованной продукции. Снижение этого показателя означает падение спроса на оказываемые услуги, но все же в 2010 году рентабельность собственного капитала достигает приемлемого уровня (20 %), что в первую очередь связано с увеличением прибыли.

Рис. 11. Показатели рентабельности ООО «Санчурский мелиоратор»

Рентабельность продукции, точно так же как и все предыдущие показатели, сначала снижается и в значительной степени не достигает ориентира, но в 2010 году все-таки выходит на прежний уровень 2007 года. Такая тенденция к снижению, а потом резкий подъем показателей может быть связано с низким уровнем производительности труда, организации производства, а также этому способствует неприбыльный ассортимент продаваемых товаров, неполное использование производственных мощностей с сопутствующими высокими постоянными издержками производства; избыточные коммерческие и административные расходы, а потом (в 2010 году) руководству удается решить данные проблемы, и наблюдается резкий скачок всех показателей. В частности снижаются прочие расходы, улучшается организация труда, улучшается мотивация персонала, растет выработка одного рабочего.