26. Эвристические методы.

Эвристика – наука о творческом мышлении.

Эвристические методы анализа - это неформальные методы решения экономических задач, связанные со сложившейся хозяйственной ситуацией, на основе интуиции, прошлого опыта, экспертныхоценок специалистов и других методов. Они включают в себя набор неформальных приемов и способов, позволяющих руководству предприятия решать поставленные задачи при неполном знании механизма рассматриваемого явления. К наиболее применяемым на практике можно отнести следующие методы:

-

метод мозгового штурма - опрос специалистов (группы специалистов) о предлагаемом решении какой-либо задачи. Каждый участник предлагает свое решение поставленной задачи. В результате этого опроса выбирается лучшее решение;

-

метод экспертных оценок - каждый специалист-эксперт оценивает предлагаемые ему группу решений, эти решения могут быть оценены в баллах, например, по десятибалльной системе. В конечном итоге выбирается вариант решения по среднему взвешенному показателю;

-

синектический метод предполагает при генерировании идей использование аналогий из других областей знания и фантастики;

-

метод «Дельфы» предусматривает анонимный опрос специально подобранной группы экспертов по заранее подготовленным анкетам с последующей статистической обработкой материала. После обобщения результатов опроса запрашивается мнение экспертов по спорным вопросам. В результате обеспечивается переход от интуитивных форм мышления к дискуссионным;

-

прием коллективного блокнота. Всем выдаются блокноты с сутью проблемы и в течение месяца все всё туда записывают, затем блокноты обрабатываются и обсуждаются предложенные идеи и решения;

-

морфологический анализ основан на комбинаторике (систематическом исследовании всех теоретических возможных вариантов, вытекающих из закономерности строения (морфологии)).

27. Понятие маржинального анализа.

Методика маржинального анализа базируется на изучении соотношения между тремя группами важнейших экономических показателей – издержками, объемом производства (реализации) продукции и прибылью – и прогнозировании величины каждого из этих показателей при заданном значении других.

Для целей анализа определения уровня безубыточности все затраты предприятия разделяют на две группы: условно-переменные (меняются пропорционально изменению объемов производства) и условно-постоянные (не меняются при изменении объемов производства).

Наличие постоянных и переменных издержек связано с тем, что различные производственные ресурсы (факторы производства) по-разному включаются в производственный процесс.

Источником информации для маржинального анализа является управленческая отчетность предприятия, так как согласно российским стандартам бухгалтерского учета перечень и состав переменных и постоянных общепроизводственных затрат устанавливаются предприятием самостоятельно.

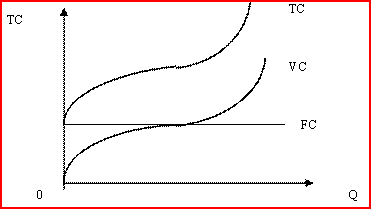

Взятые в совокупности постоянные (FC) и переменные (VC) издержки образуют общие (валовые, совокупные) издержки производства (TC). Следовательно, TC=FC+VC.

Эти издержки составляют общий уровень затрат на производство. Динамика их изменения соответствует динамике изменения переменных затрат.

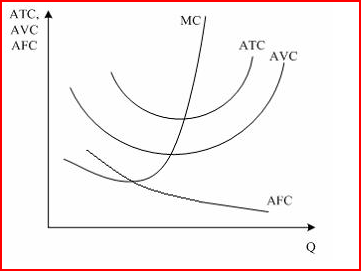

Предельные издержки (МС) – это прирост общих издержек, вызванный увеличением объема выпуска продукции. Их величина может быть определена как первая производная функции общих издержек: МС=ΔТC/ΔQ.

Когда предельные издержки ниже средних переменных, средние переменные и средние общие издержки снижаются. Когда предельные издержки выше средних переменных и средних общих, средние переменные и средние общие издержки растут.

Денежный доход, получаемый фирмой в результате реализации произведенной продукции (Np),- это величина, которая зависит от рыночной цены (р) на продукт (работу, услугу) и количества реализованной продукции (Q): Np=p*Q.

Средний доход (АR) – величина выручки, приходящаяся на единицу продукции, т.е. рыночная цена, по которой фирма реализует свою продукцию: АR=TR/Q=p*Q/Q=p.

Поскольку рыночная цена формируется в соответствии с функцией спроса, а функция спроса является убывающей, то каждая дополнительно проданная единица продукции будет приносить фирме убывающее приращение общего дохода, поэтому отражающая это приращение выручка (предельный доход) будет убывающей.

Маржинальный (предельный) доход (MR) – это прирост выручки от дополнительно реализованной единицы продукции: MR=ΔTR/ΔQ=Δ(p*Q)/ΔQ.

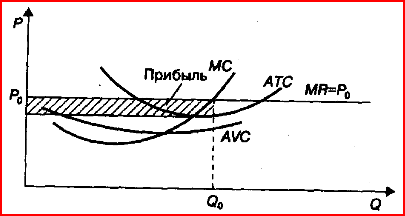

В случае если фирма продает продукцию на конкурентном рынке и не влияет на ценообразование, ее предельный доход будет являться постоянной величиной, равной рыночной цене: MR=p.

Валовая прибыль фирмы образуется как разница между общей выручкой и общими издержками. Получение максимальной прибыли является основной целью функционирования любого предприятия.

Анализ величины валовой прибыли можно провести на основе сопоставления предельных издержек и предельного дохода. В рамках маржинального (предельного) анализа определение максимального объема прибыли, который может быть получен предприятием, заключается в выборе такого объема производства, при котором предельные издержки равны предельному доходу (правило максимизации прибыли): MR=MC.

При Q0 получаем максимальную прибыль; в этой точке MC=MR=p.

Важным показателем для финансового и производственного планирования является маржинальная прибыль. Под маржинальной прибылью понимается разница между полученными доходами и переменными расходами: MP=Np-VC.

Маржинальную прибыль, получаемую с каждой единицы определенного вида продукции, определяют по формуле: AMPi=pi-AVCi.