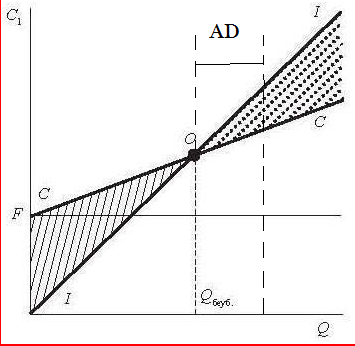

28. Графический подход к определению точки безубыточности.

Одним из самых простых и эффективных методов маржинального анализа с целью оперативного, а также стратегического планирования, является операционный анализ, или анализ безубыточности, CVP-анализ, который позволяет отследить зависимость финансовых результатов бизнеса от издержек и объемов производства.

Допущения CVP-анализа: тождество производства и реализации продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяются; эффективность производства, уровень цен на продукцию и потребляемые производственные ресурсы не будут подвергаться существенным колебаниям на протяжении анализируемого периода.

К – точка пересечения графиков валового дохода и общих издержек, точка безубыточности; соответствующий ей объем продаж – безубыточный объем, критический объем производства.

До достижения критического объема производства фирма будет терпеть убытки, так как при таком объеме производства ее валовый доход будет меньше общих издержек. При превышении объема производства над критическим уровнем фирма будет получать прибыль.

Таким образом, снижение точки безубыточности – критерий успешной работы предприятия.

AD

– запас прочности.

AD

– запас прочности.

Чтобы определить, насколько близко предприятие подощло к границе, за которой деятельность становится убыточной, определяется отклонение фактического объема выручки от реализации продукции от точки безубыточности, или запас прочности компании.

Снизить точку безубыточности можно не только снижая затраты, но и изменяя структуру реализуемой продукции. Следовательно, идеальный продуктовый портфель – совокупность максимального ценового коэффициента и максимального спроса на данный вид продукции.

Если выручка не покрывает общие издержки фирмы, предприятие получает убытки, но может продолжать работать в краткосрочном периоде до тех пор, пока получает маржинальную прибыль (покрывает все переменные издержки и часть постоянных). Равенство валового дохода и переменных издержек является критерием для принятия решения о закрытии фирмы.

29. Математический подход к cpv-анализу.

В основе расчетов лежит базовая модель прибыли:

Пр=Np-VC-FC=Q*(p-AVC)-FC.

Определение точки безубыточности в натуральном выражении:

Qкр=FC/(p-AVC).

В стоимостном выражении:

Nкр=Qкр*p=FC*Np/MP.

Часто требуется определить объем продаж для получения заданной суммы прибыли, которая обеспечит рыночную норму доходности предприятия на собственный капитал.

Qопт=(FC+Пр)/(p-AVC),

где Пр-заданная величина прибыли.

Для определения запаса прочности аналитическим методом рассчитывают относительное отклонение фактической выручки от безубыточного значения:

ЗП=100%*(Qф-Qкр)/Qф.

При повышении рыночных цен появляется возможность снижать объемы реализации и покрывать постоянные затраты, при снижении уровня цен безубыточный объем продаж растет. В свою очередь повышение переменных затрат приводит к повышению уровня безубыточности и уменьшению «зоны безопасности предприятия».

Максимально допустимая величина постоянных расходов, которая будет равна маржинальной прибыли при заданном уровне объема продаж, цены и переменных затрат на единицу продукции:

FCкр=Q*(p-AVC).

Критический уровень переменных затрат при заданной величине объема продаж, цены реализации и уровня постоянных издержек:

VCкр=р-FC/Q=p-AFC.

Критический уровень цены определяют исходя из заданного уровня затрат и объема реализации: ркр=FC/Q+VC/Q=AFC+AVC.