9.9 Ринок землі

Земля як економічний ресурс - це усі дарові блага природи, які використовують у виробництві (орні землі, поклади корисних копалин, ліси, водні ресурси тощо). Особливості ринку землі та інших природних ресурсів зумовлені тим, що загальна пропозиція їх є незмінною.

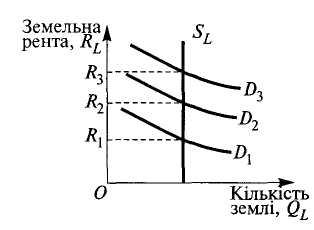

Розгляньмо ринок землі (точніше, послуг землі), припустивши для спрощення, що вся земля має однакову родючість, використовується для виробництва одного виду продукції, і що її здають в оренду на конкурентному ринку. Крива пропозиції землі абсолютно нееластична. Попит на землю, як і на інші фактори виробництва, є похідним і визначається ціною вирощеної на землі продукції, продуктивністю землі та цінами інших ресурсів, які використовують у поєднанні з землею. Унаслідок дії закону спадної віддачі крива попиту на землю — спадна. Фіксованість пропозиції землі означає, що плата за використання землі — земельна рента — визначається лише попитом на землю (рис. 9.8).

Рисунок 9.8 - Визначення земельної ренти

За висхідної кривої пропозиції ресурсу зростання його ціни стимулює збільшення пропозиції. Натомість за нееластичної пропозиції землі земельна рента зовсім позбавлена такої функції. Збільшення чи зменшення земельної ренти не позначається на виробничому потенціалі економіки, відтак у деякому розумінні вона є надлишком.

Якщо відмовитися від попередніх припущень щодо однакової якості землі та однорідного її використання, то диференціація у величині земельної ренти (різниця у ціні різних ділянок) логічно пояснюється відмінностями у продуктивності землі унаслідок відмінностей кліматичних умов, родючості та розташування. Водночас, якщо з точки зору суспільства загалом земельна рента є радше надлишком, а не витратами, то з точки зору окремих фірм ситуація виглядає інакше. Оскільки реально земля має альтернативні напрями використання, фірми та галузі здійснюють рентні платежі, щоб не допустити іншого використання землі, і розглядають їх як витрати.

Землю не лише беруть в оренду, але і часто купують - або для отримання ренти, або для перепродажу у майбутньому.

Ринкову ціну землі РL (капіталізована земельна рента) визначають як

РL = RL / і,

де RL-- річна величина земельної ренти;

і - процентна ставка.

10 Розподіл доходів в ринковій економіці

10.1 Суть і механізм розподілу доходів

Розподіл доходів - це стадія відтворення, яка займає проміжне місце між виробництвом і споживанням. Реалізована на ринку продукція перетворюється на грошову виручку. Після вилучення з неї вартості спожитих засобів виробництва залишається грошовий (валовий) доход, у процесі розподілу якого виникають вертикальні зв'язки (між державою і підприємством, між підприємством і його працівниками). У цих зв'язках проявляються різноманітні форми розподілу доходів, кожна з яких має своє економічне призначення.

Об'єктивно розподіл доходів залежить від того, що новостворена вартість складається з необхідного продукту, який іде на задоволення особистих потреб безпосередніх виробників, і додаткового продукту, який використовується для задоволення загальних суспільних потреб (розширення виробництва, соціальної та духовної сфери і створення резервів).

Форми розподілу необхідного продукту пов'язані з частиною продукту, що складається з предметів споживання (продукти харчування, одяг, житло, предмети домашнього вжитку тощо). Крім того, до таких форм належать і ті, де розподіл залежить від трудової, а також економічної діяльності суб'єктів виробництва: заробітна плата тих, хто працює за наймом, і особисті доходи працівників від реалізації продукції колективних підприємств, доходи від індивідуальної трудової діяльності, від підсобного господарства, від кооперативної діяльності, доходи підприємців.

Існують також доходи, безпосередньо не зв'язані з оцінкою результатів праці. Це суспільні фонди споживання. Вони можуть надходити до населення через державний бюджет, а також спеціальні фонди підприємств (в Україні вони мають назву фондів соціального розвитку). І нарешті, доходи від власності (дивіденди від акцій, проценти від паю на майно, проценти від вкладів в ощадних банках та ін.).

Переважна частина доходів перетворюється (в основному через ринок) у предмети споживання і різноманітні послуги. Все це утворює фонд життєвих засобів.

Для будь-якого суспільства першочергове значення має мотивація економічної діяльності. Первинним мотивом діяльності людей є їх потреба у засобах існування: продуктах харчування, одязі, житлі тощо. Необхідність задовольняти свої потреби змушує людей діяти, вступати в активну взаємодію не тільки з природою, а й між собою. Виникають суспільні виробничі відносини, в яких важливою рушійною силою є певний мотиваційний механізм економічної діяльності.

Мотиваційний механізм діяльності залежить від створення справедливої системи розподілу доходів, яка повинна бути побудована на основі таких принципів:

1) залежність основної частини доходів від результатів праці, рівня економічної діяльності суб'єктів господарства;

2) розмір доходів при врахуванні рівня розвитку продуктивних сил повинен забезпечувати нормальні умови життя;

3) сталість розподілу доходів;

4) відсутність зрівнялівки в розподілі доходів;

5) неприпустимість надмірної диференціації доходів у суспільстві, дотримання соціальної справедливості;

6) усунення всякої дискримінації за статтю, національністю, соціальним походженням.

10.2 Розподіл доходу між державою і підприємством

Об'єктом розподілу доходу між державою і підприємством є чистий доход. Він виступає у формі прибутку як різниця між ціною, за якою підприємство реалізує свою продукцію, та її собівартістю.

Доход підприємства розподіляється на дві частини: одна йде в розпорядження держави, друга - залишається в розпорядженні підприємства. Це особлива форма розподілу, від якої залежать існування держави, фінансування загальнодержавних програм розвитку народного господарства, соціально-культурних заходів, утримання державного апарату і забезпечення оборони країни. Разом з тим в результаті розподілу доходу підприємство повинно мати умови для відповідної господарсько-фінансової діяльності.

Підприємство є основною функціональною ланкою господарства. Тут створюється продукт - матеріальна основа існування суспільства. Першою умовою створення нормальних умов для функціонування підприємств є їхня економічна самостійність, другою - існування однакових для всіх умов ринкової економіки. Серед них особливе значення має формування цін з урахуванням суспільно необхідних витрат праці і співвідношення попиту і пропозиції на товари.

Світова практика господарювання в умовах ринкових відносин породила однаковий для всіх підприємств принцип рівного підходу до розподілу прибутку у вигляді податку. Розмір останнього залежить тільки від розміру прибутку і має для всіх однакову міру вилучення (певна частка з прибутку).

Важливе значення має установлення пропорції розподілу прибутку між державою і підприємством. Якщо вилучається надмірна частка прибутку, то підприємство втрачає стимули для розвитку виробництва, не має можливості для поліпшення соціальних умов життя людей. По суті, підривається основна ланка народного господарства, від якої залежить доля розвитку всього суспільства.

У той же час, якщо держава не буде мати достатніх коштів, то це негативно відбиватиметься на науково-технічному і економічному прогресі всього суспільства. Розвиток фундаментальних наук, нових напрямів технічного прогресу, розв'язання ряду глобальних проблем можливі тільки за умов участі держави та її централізованих фондів.

Отже, другим важливим принципом розподілу доходу є встановлення оптимального співвідношення, яке створювало б сприятливі умови для поєднання економічних інтересів суспільства і підприємств.

10.3 Форми розподілу доходів за трудовими результатами і економічною діяльністю

Основною формою розподілу доходів для найманих працівників є заробітна плата. Вона є ціною, що виплачується за використання праці.

Перехід до ринкової економіки зумовлює появу ринку праці, а отже, купівлю-продаж товару робоча сила.

Вихідним положенням суті заробітної плати є потреби працівника; з урахуванням досягнутого рівня розвитку продуктивних сил вони можуть бути зведені до так званого споживчого кошика. Далі відбувається грошова оцінка життєвих засобів споживчого кошика з урахуванням деяких факторів оцінки робочої сили (кваліфікації працівника, умов його праці, співвідношення попиту і пропозиції на робочу силу). Все це і утворює вартість або ціну робочої сили. Потім цю вартість слід поділити на кількість робочих днів, годин (при почасовій оплаті) або на кількість встановлених виробів при даному робочому дні, і матимемо так звану ціну праці.

Далі, ціна праці зіставляється з мірою праці, тобто з обсягом роботи, який повинен бути виконаний працівником. Потім враховуються фактичні витрати і результати праці, відповідно до яких встановлюється грошова оплата праці (фактичне одержання грошової винагороди). І нарешті, на ринку (тобто у сфері товарного обігу і нематеріальних послуг) працівник перетворює грошову оплату в міру споживання. Остання складає основну частку фонду життєвих засобів і існує поряд з такими допоміжними формами його, як суспільні фонди споживання, доходи від підсобних господарств, індивідуальної трудової діяльності тощо.

Отже, у заробітній платі наявні і вартість товару робоча сила, і оплата за працею (за витратами і результатами праці, що визнані ринком). Західні економісти вже давно визнали сумісність у змісті зарплати вартості робочої сили і забезпечення рівності заробітної плати за однакові витрати праці, які отримали ринкове визнання.

Важливо відрізняти грошову (номінальну) заробітну плату від реальної.

Номінальна заробітна плата - це сума грошей, що її одержує працівник за годину, день, місяць.

Реальна заробітна плата виражається в сумі товарів і послуг, які працівник може придбати на свою грошову заробітну плату.

Номінальна і реальна заробітна плата не обов'язково змінюються в одному і тому ж напрямку. Наприклад, номінальна заробітна плата може підвищитися, а реальна в той самий час - знизитись, якщо ціни на товари і послуги зростали швидше, ніж номінальна заробітна плата.

За своїм складом заробітна плата неоднорідна, вона містить різні за функціональним значенням складові частини. Співвідношення між ними утворює структуру заробітної плати. У ній слід розрізняти основну і додаткову частини, а також види винагороди, що входять до кожної із них.

В Україні склалася така структура заробітної плати.

Основна частина заробітної плати враховує суспільно нормальну міру праці, яка складається під впливом об'єктивних умов виробництва і праці, стійкі відміни у кваліфікації працівників, складність і відповідальність їх роботи, умови праці та інтенсивність її.

Додаткова частина заробітної плати залежить від факторів виробничої діяльності працівників, які не можуть бути у повній мірі враховані заздалегідь, виражають специфічні умови праці на даному підприємстві або особливості роботи працівників.

По-перше, додаткова частина заробітної плати враховує індивідуальні результати роботи тих працівників, які в силу особистих здібностей досягли особливих успіхів. Формами винагороди такої праці є: оплата робітників-відрядників за перевиконання норм виробітку; доплати за суміщення професій (посад), розширення зон обслуговування або збільшення обсягу виконуваних робіт. Крім того, встановлюються надбавка робітникам за професійну майстерність, за високі досягнення у праці.

По-друге, додаткова частина заробітної плати враховує колективні результати праці. Вона виступає в основному у вигляді премій та інших видів винагороди з фонду матеріального заохочення. Премія - це не звичайна добавка до заробітної плати, а особлива форма винагороди за творчі успіхи в роботі, за виконання особливих завдань. І нарешті, є і такі види додаткової заробітної плати, які не зв'язані із створенням додаткового продукту: надбавки за особливі умови праці (наприклад, надбавки за шкідливі умови праці).

Заробітна плата має дві форми: почасову і відрядну. Кожна з них, у свою чергу, має відповідні їм системи.

Відрядна форма заробітної плати в основному застосовується, коли рівень механізації виробництва такий, що результат діяльності значною мірою залежить від інтенсивності праці робітників.

Комплексна механізація і автоматизація виробництва зумовлюють широке використання почасової форми заробітної плати. При цьому питома вага простої почасової оплати знижується і підвищується частка почасово-преміальної.

В умовах здійснення економічних реформ складається нова система оплати праці на державних підприємствах. Їй властиві такі риси:

1) підпорядкування завданням інтенсивного типу розвитку економіки, коли оплата праці використовується як найважливіший засіб стимулювання зростання продуктивності праці, прискорення науково-технічного прогресу, поліпшення якості продукції, підвищення ефективності виробництва і зміцнення дисципліни;

2) пряма залежність оплати праці від кінцевих результатів господарської діяльності трудових колективів;

3) оптимальне поєднання інтересів трудових колективів із загальнонародними;

4) усунення зрівнялівки і верхньої межі в оплаті праці, що дозволяє послідовніше здійснювати принцип соціальної справедливості;

5) утвердження організації і матеріального заохочення праці на основі економічної самостійності підприємств;

6) посилення заінтересованості працівників у виконанні робіт меншим числом працюючих;

7) створення переваг в оплаті тим, від кого залежить прискорення темпів науково-технічного прогресу;

8) чіткість і доступність механізму врахування заробітної плати, що сприяє розумінню працівниками зв'язку оплати праці з результатами виробництва.

Розрахунок доходів від індивідуальної трудової діяльності вимагає чіткого визначення суті індивідуальної трудової діяльності. Остання є суспільно корисною діяльністю громадян з виробництва товарів і надання платних послуг, що не зв'язане з їх трудовими відносинами з державними, кооперативними, іншими громадськими підприємствами, установами, організаціями, колгоспами тощо.

Коло учасників індивідуальної трудової діяльності досить широке. Це працівники, які виготовляють різноманітні товари (наприклад, шиють одяг, взуття, створюють сувеніри тощо), це власники дрібних підприємств без найманих працівників (наприклад, перукарень, майстерень з ремонту телевізорів, побутової техніки тощо). Це спеціалісти-юристи, лікарі, викладачі, які надають громадянам платні послуги.

Не вся грошова виручка від індивідуальної трудової діяльності становить грошовий доход. Останній складає залишок після вилучення з грошової виручки виробничих витрат (амортизація, витрати на сировину, матеріали, електроенергію, транспорт та ін.).

Учасник індивідуальної трудової діяльності після сплати податку повністю розпоряджається своїм доходом.

До останнього часу в економічній літературі підприємницький доход розглядали як частину прибутку, яка залишається у розпорядженні підприємця-функціонера після оплати процента на взятий ним позичковий капітал. Спочатку поділ прибутку на процент і підприємницький доход поширювався тільки на позичковий капітал, який використовувався промисловими підприємцями у процесі нагромадження. З розвитком кредиту поділ прибутку на процент і підприємницький доход набуває загального характеру: увесь прибуток незалежно від того, одержаний він від використання власного або позичкового капіталу, поділяється на ці всі складові частини.

З переходом від адміністративно-командної економіки до ринкових відносин змінюються погляди на підприємця і його доход. Раніше підприємець повністю ототожнювався з експлуататором. Вважалося, що він ніякої користі суспільству не дає, отже, не має права на винагороду за свою економічну діяльність.

Сьогодні визнано, що підприємець - це необхідний суб'єкт ринкових відносин. Підприємництвом можуть займатися не лише окремі особи, а й групи людей (колективне підприємництво).

Підприємці мають право на певну винагороду у вигляді підприємницького доходу. Джерелом його в основному повинен бути прибуток. Така практика існує в усіх країнах, де панують ринкові відносини.

Розмір підприємницького доходу визначається як певна частка від загального обсягу розрахункового прибутку, що стимулює підприємницьку діяльність.

Доходи підприємців повинні регулюватися прогресивною податковою системою. Разом з тим треба заохочувати підприємців вкладати свої доходи у соціальну сферу (наприклад, встановлення іменних стипендій студентам, створення благодійних фондів імені їх засновників, встановлення пам'ятних дощок на школах, лікарнях, дитячих садках, будівництво будинків культури тощо).