Счет товаров и услуг

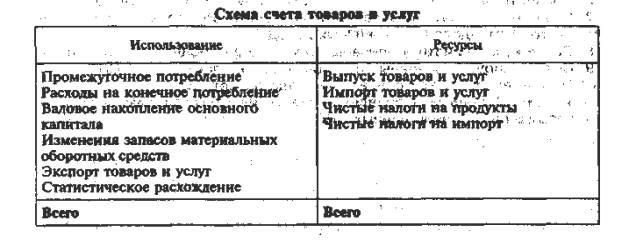

В этом счете показывается формирование ресурсов товаров и услуг в экономике в целом за счет их производства и импорта, а также использование товаров и услуг на цели промежуточного потребления, конечного потребления, накопления и экспорта. Этот счет балансируется по определению.

Данные для этого счета собираются из других счетов. Так, из счета производства переносятся данные о выпуске товаров и услуг, промежуточном потреблении, налогах на продукты и на импорт; из счета использования доходов — конечное потребление; из счета операций с капиталом — валовое накопление основного капитала, изменение запасов оборотных средств; из внешнеэкономического счета товаров и услуг — экспорт и импорт товаров и услуг.

Сравнивая итоги двух разделов счета, определяют погрешность в расчетах — статистическое расхождение. Оно практически всегда и везде имеет место, что связано с неполнотой информации; там, где нет прямой информации, проводятся расчеты, корректировки, и это является одной из причин возникновения погрешностей. Чем меньше статистическая погрешность, тем выше качество расчетов. Если погрешность составляет до 5% ВВП, то она считается допустимой.

На основе счета товаров и услуг может быть исчислен ВВП производственным методом и методом конечного использования как сумма следующих статей: расходов на конечное потребление, валового накопления основного капитала, изменения запасов материальных оборотных средств и сальдо внешнеторгового оборота (экспорт минус импорт товаров и услуг).

Контрольные вопросы.

1. Назовите основные показатели результатов экономической деятельности в СНС и охарактеризуйте взаимосвязь между ними.

2. Дайте определение понятия резидент.

3. Дайте определение понятия "национальная экономика".

4. Назовите основные счета СНС.

5. Сравните показатели издержек производства в СНС и бухгалтерском учете.

6. Сравните показатели прибыли в СНС и бухгалтерском учете.

7. Сравните показатели оплаты труда в счете образования доходов и счете распределения первичных доходов.

8. Дайте характеристику основных секторов внутренней экономики.

9. Сформулируйте основные принципы оценки показателей СНС.

10. Охарактеризуйте три основных метода расчета ВВП.

11. Укажите основные направления статистического анализа и практического применения данных СНС.

11 При написании главы использованы методологические материалы международных организаций (ООН, ОЭСР, МВФ); а также Статкомитета СНГ и Госкомстата РФ: Система национальных счетов-1993 — Брюссель/ Люксембург, Вашингтон, O.K., Нью-Йорк, Париж, 1998; Рекомендации Статистического комитета СНГ по составлению ключевых счетов СНС, 1995; Методологические положения по статистике. М.: Логос, 1996 и др.

11 Более подробно система цен СНС рассматривается в гл. 5.

11 Определение налогов и субсидий в СНС см. в гл. 5.

1[1] Определение понятия "экономическая операция" см. в гл. 2.

11 Госкомстат России. Методологические положения по статистике. Выпуск первый. М.: Логос, 1996. С. 181.

11 Валовой смешанный доход получают мелкие (не корпоративные) предприятия, принадлежащие домашним хозяйствам. Он состоит из двух элементов (предпринимательского дохода и оплаты собственного труда), которые невозможно отделить друг от друга ни в юридическом, ни в экономическом смысле. Отсюда его название — валовой смешанный доход.

11 Госкомстат России. Методологические положения по статистике. С. 221.

2[2] В примере использованы условия задач из учебного пособия «СНС – инструмент макроэкономического анализа» . М.: Финстатинформ, 1996. С.270-271.

11 Текущие операции — операции, связанные с покупкой и продажей товаров и услуг, расчеты по которым осуществляются на условиях, принятых в международной практике для сделок без отсрочки платежа, и не предполагающие предоставления или привлечения средств в иностранной валюте в кредитной форме.