Пример 12

Используя следующие данные, дополняющие полученную ранее информацию (см. примеры 2, 6, 8, 10) построим счет вторичного распределения сектора "Нефинансовые предприятия" (в усл. ед.):

полученные предприятиями страховые возмещения 6

полученные штрафы 3

страховые премии 8

оплата услуг страхования 2

налог на прибыль 20

уплаченные штрафы 4

Решение. Полученные текущие трансферты по данным нашего условного примера составляют:

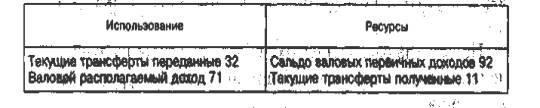

Страховые возмещения + Полученные штрафы + Условно исчисленные отчисления на социальное страхование = 6 + 3 + 2 = 11.

Страховые премии, отражаемые в счете вторичного распределения в составе переданных текущих трансфертов, должны быть показаны за вычетом той их части, которая представляет собой оплату услуг страховых компаний.

Следовательно, по данным примера переданные текущие трансферты рассчитываются следующим образом:

Чистые страховые премии (6) + Налог на прибыль (20) + Условно

исчисленные отчисления на социальное страхование (2) + Уплаченные штрафы (4) = 6 + 20 + 2 + 4 = 32,

где Чистые страховые премии = Страховые премии - Оплата услуг страхования = 8-2 = 6.

Таким образом, счёт вторичного распределения доходов для сектора "Нефинансовые предприятия" выглядит следующим образом:

В сводном счёте вторичного распределения доходов на уровне экономики в целом в ресурсной части отражаются валовой национальный доход, текущие трансферты, полученные от "остального мира", а в разделе "Использование" — текущие трансферты, переданные "остальному миру". Балансирующей статьей является валовой Национальный располагаемый" доход.

ВНРД связан с ВНД (ВНП) следующим соотношением:

ВНРД = ВНД + Сальдо текущих трансфертов, полученных от "остального мира".

Пример 13

Используя следующие условные данные, рассчитаем валовой национальный располагаемый доход (в усл. ед.):

текущие трансферты, полученные от "остального мира" 3,6

текущие трансферты, переданные "остальному миру" 2,7

Решение. Валовой национальный располагаемый доход определяется следующим образом:

Валовой национальный доход + Текущие трансферты, полученные от "остального мира" - Текущие трансферты, переданные остальному миру = 2172,1 + 3,6 - 2,7 = 2173

где 2172,1 — ВНД, рассчитанный в примере 11.

Данные счета вторичного распределения доходов позволяют определить совокупный платежеспобный спрос на товары и услуги, потребительский потенциал рынка, его емкость.

Показатель располагаемых доходов в расчете на душу населения, является наиболее общим показателем уровня жизни населения.

В анализе динамики уровня жизни населения используют показатели располагаемых доходов в номинальном и реальном выражении.

Показатели, структура и методика разработки счетов использования доходов

Располагаемый доход может быть использован либо для конечного потребления, либо для сбережения. Под конечным потреблением понимаются расходы институциональных единиц на товары и услуги для удовлетворения текущих индивидуальных и коллективных потребностей людей. Сбережения как категория СНС подразумевают вложение полученных доходов в капитальное строительство, приобретение основных фондов, материальных оборотных средств, нематериальных активов и ценностей (ювелирных изделий, антиквариата и т. п. в качестве способа защиты от инфляции).

Счет использования располагаемого дохода показывает, как ВРД используется на конечное потребление и валовое сбережение.

Валовой располагаемый доход в ресурсы переносится из предыдущего счета вторичного распределения доходов. В счете, для домашних хозяйств (резидентов, находящихся как на экономической территории страны, так и за рубежом) суммируются расходы на приобретение потребительских товаров и услуг за счет личных средств, поступление товаров и услуг в натуральной форме и потребление товаров и услуг, приведенных для собственного конечного потребления в не корпоративных предприятиях домашних хозяйств. Не относятся конечному потреблению домашних хозяйств расходы на покупку жилья, покупки товаров и услуг для производственных целей.

Расходы на конечное потребление государственных учреждений — это текущие расходы (включая потребление основного капитала) государственных учреждений, оказывающих бесплатные услуги населению, а также учреждений управления, финансов и науки.

Расходы на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства, определяются также в размере их текущих затрат (включая потребление основного капитала).

Нефинансовые предприятия и финансовые учреждения не производят расходов на конечное потребление.

Разность между ВРД и расходами на конечное потребление является балансирующей статьей счета и называется валовой сбережением (ВС).