Счета накопления

Мы рассмотрели пять счетов, которые составляются для каждого из пяти секторов экономики в целом. Эти счета называются текущими. В них регистрируются экономические операции, завершаемые в течение отчетного периода. В следующей группе счетов отражаются операции, относящиеся к приобретению, использованию и выбытию объектов, которые продолжают функционировать и в последующих периодах. Такие объекты рассматриваются как активы. Различает экономические активы финансовое и нефинансовые, произведенные и не произведенные (рис. 6.3).

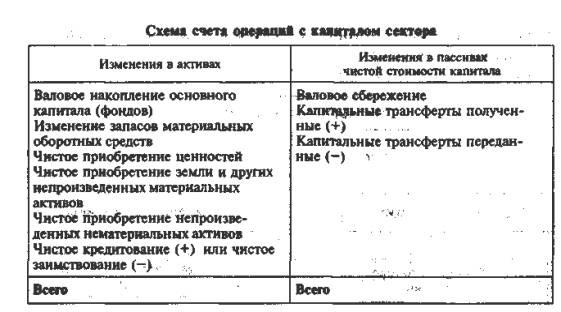

Счета, относящиеся к активам, называются счетами накопления. Они составляются для каждого сектора и экономики в целом. К счетам накопления относятся три счета: счёт операций с капиталом, финансовый счет, счета других изменений в активах.

Показатели, структура и методика разработки счеши

операций с капиталом

При составлении счета операций с капиталом (или капитальных затрат) преследуются цели, с одной стороны, систематизировать данные об источниках финансирования капитальных вложений, а с другой стороны, показать, каковы направления капитальных вложений.

Балансирующая статья предыдущего счета (счета использования располагаемого дохода) — валовое сбережение, являющееся основным источником капитальных вложений, — переносится в ресурсную часть счета операций с капиталом.

Валовое накопление основного капитала (фондов) — это вложение средств хозяйственной единицей — резидентом в объекты длительного использования (со сроком службы свыше одного года) для создания в будущем дохода в результате их использования в производстве. Оно включает:

• приобретение за вычетом выбытия новых или существующих объектов длительного пользования (зданий, сооружений, машин и оборудования, транспортных средств);

• затраты на капитальный ремонт основных фондов (с целью, увеличения срока их службы или производительности);

• затраты капитального характера, приведённые для улучшения земли и подготовки ее к использованию;

• затраты, связанные с передачей права собственности на землю, лесные участки и другие не произведенные активы;

• затраты на создание и приобретение программного обеспечения ЭВМ;

• прирост поголовья взрослого рабочего и продуктивного скота;

• затраты на буровые и геологоразведочные работы, производимые за счет средств государственного бюджета или других источников.

Изменение запасов материальных оборотных средств включает изменение производственных запасов, незавершенного производства, запасов готовой продукции, товаров, запасов сельскохозяйственной продукции в личных подсобных хозяйствах населения и в крестьянских (фермерских) хозяйствах, лесонасаждений и государственных материальных резервов.

Если для сектора разность между ресурсами (валовым сбережением и капитальными полученными трансфертами) и их использованием (накоплением основных фондов, изменением материальных оборотных средств, приобретением ценностей, земли и нематериальных активов и переданных капитальных трансфертов) положительная, то имеют место свободные ресурсы, которые могут быть предоставлены в форме кредита другим секторам» т. е. использованы на приобретение финансовых активов - чистое кредитование (+). Если разность отрицательная, то имеет место чистое заимствование (-), следовательно, данный сектор кредитуется другими секторами, т. е. принимает на себя финансовые обязательства.