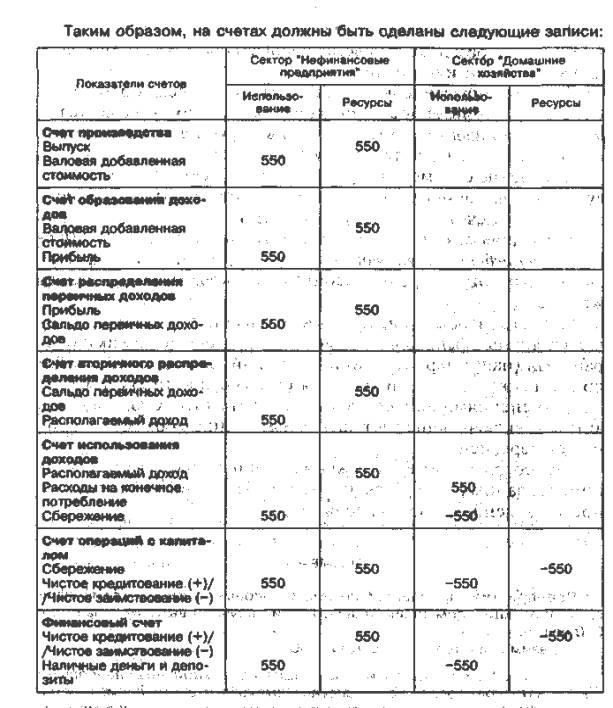

Пример 19

Предприятия, производящие нефинансовые услуги, реализовали свою продукцию домашним хозяйствам и получили выручку в размере 550 усл. ед.

Отразим эти операции в счетах СНС.

Решение. Производство и реализация продукции нефинансовыми предприятиями отражаются в составе выпуска в счете производства сектора "Нефинансовые предприятия" ив изменениях запасов материальных оборотных средств в счете операции с капиталом, а приобретение домашними хозяйствами товаров и услуг в расходах на конечное потребление в счете использования располагаемого дохода сектора "Домашние хозяйства".

Операции, связанные с передачей прав собственности на товар и предоставлением услуги, влекут за собой корреспондирующие записи на финансовом счете.

Реализация товаров и услуг может корреспондировать с изменением суммы валюты или величины ликвидного депозита у покупателя продавца. В этом случае в финансовом счете сектора, "Нефинансовые предприятия" должно быть отражено увеличение активов по статье "Наличные деньги, и депозиты", а в финансовом счете сектора "Домашние хозяйства" — уменьшение финансовых активов по этой статье.

Особенности построения счетов для сектора «Финансовые учреждения»

Учитывая особенности различных институциональных единиц, составляющих сектор "Финансовые учреждения", целесообразно составлять счета для данного сектора с выделением следующих подсекторов:

• центрального (национального) банка;

• коммерческих банков;

• страховые компании;

• негосударственных пенсионных фондов;

• прочих финансовых учреждений.

Рассмотрим методологические особенности построения счетов для основных подсекторов сектора "Финансовые учреждения".

Банки

Выпуск услуг банков, и финансовых учреждений, выступающих в качестве финансовых посредников, сострит из двух частей:

• стоимости услуг, за которые взимается прямая плата. К ним относятся ведение счетов клиентов, хранение ценностей в сейфах, обмен валюты и т. д.

• стоимости услуг финансового посредничества, заключающихся в аккумулировании временно свободных денежных средств одних единиц и предоставлении их и в пользование другим единицам. Плата за эти услуги поступает финансовой учреждениям не в форме прямых платежей за их предоставление, а в виде процентов и других доходов от собственности, которые не могут непосредственно рассматриваться как платежи за оказанные услуги.

Стоимость услуг финансового посредничества рассчитывается косвенным путем как разница между доходами от собственности, полученными финансовыми посредниками, и Процентами, выплаченными финансовыми посредниками их кредиторам. Такой способ расчета стоимости услуг финансового постничества основан На предположении, что процентная ставка, получаемая финансовыми посредниками за предоставляемые в пользование финансовые ресурсы, содержит в неявной форме оплату услуг финансового посредничества, в то время как процентная ставка по привлеченным ресурсам занижена на величину оплаты услуг, связанных с предоставлением этих ресурсов.

Следовательно, величина стоимости косвенно измеряемых услуг финансового посредничества (КИУФП) может быть рассчитана следующим образом:

КИУФП=(Т1-Т0) + (Т0 – Т1) (1.2)

или КИУФП= Т1-Т2 (1.3)

где Т1 — проценты, полученные за предоставление финансовых средств;

Т0 — "чистые" проценты, т.е. не содержащие элемента оплаты услуг, как правило, условно приравниваемые к процентам по межбанковским кредитам;

Т2 — проценты, выплаченные за привлеченные ресурсы.

Доходы, получаемые финансовыми учреждениями (в частности, банками от спекулятивный операций с валютой, цёнными бумагами, землей, драгоценными металлами, произведениями искусства и другими ценностями, представляют собой "Холдинговую" прибыль, т. е. изменение, стоимости активов в результате, роста или снижения цен. Следовательно, эти доходы финансовых учреждений не включаются в выпуск их услуг.

Курсовые разницы представляющие собой, избиение стоимости валютных резервов банков в связи с изменением курсов валют, в СНС также рассматривают в качестве '''холдинговой" прибыли (или убытка) и не включают в стоимость услуг, предоставленных финансовыми учреждениями.

Величину стоимости КИУФП, оказанных финансовыми учреждениями - резидентами, рекомендуется распределять между потребителями этих услуг, а также величину импортируемых услуг финансового посредничества, промежуточным потреблением, конечным потреблением и экспортом.

Однако СНС-93 допускает отнесение всей величины КИУФП к промежуточному потреблению условной отрасли, выпуск которой равен нулю, поскольку методика распределения этих услуг между их потребителями еще находится в стадии разработки.

Поясним методику расчета косвенно измеряемых услуг финансового посредничества банков на условном примере.