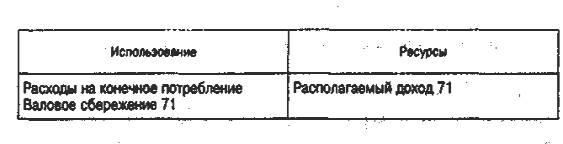

Пример 14

Построим счет использования располагаемого дохода сектора "Нефинансовые предприятия" по данным примера 12. Нефинансовые предприятия не производят расходы на конечное, потребление, поэтому в счете использования располагаемого дохода этого сектора показатели располагаемого дохода и сбережения совпадают. Следовательно, счет имеет вид:

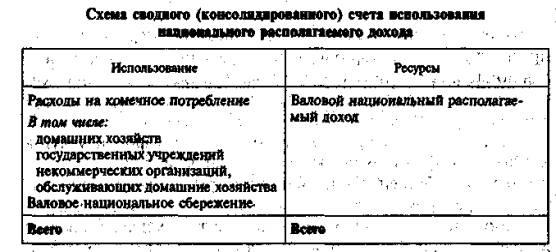

В сводном (консолидированном) счете использования национального располагаемого дохода в разделе "Ресурсы" отражается валовой национальный располагаемый доход, а в разделе "Использование" — расходы на конечное потребление и балансирующая статья "Валовое, национальное сбережение". Расходы на конечное потребление отражаются в счете в группировке по трем секторам, фактически их финансирующим.

Пример 15

Используя следующие данные о расходах на конечное потребление по секторам, рассчитаем показатель валового национального сбережения (в усл. ед.):

домашние хозяйства 1081,5

государственные учреждения 445,7

Из них:

на индивидуальные товары и услуги 208,3

на коллективные услуги 237,4

некоммерческие организации, обслуживающие домашние хозяйства 47,4

Решение. Общая сумма расходов на конечное потребление по экономике в целом составила: 1081,5 + 445,7 + 47,4 = 1574,6.

Следовательно, валовое национальное сбережение, равно 2173,0 --1574,6 = 598,4,

где 2173,0 — валовой национальный располагаемый доход, рассчитанный в примере 13.

Следует различать показатель расходов наконечное потребление и показатель фактического конечного потребления, который также исчисляется в рамках СНС и характеризует стоимость фактически потребленных товаров и услуг независимо от источника финансирования. Фактическое конечное национальное потребление складывается из:

• фактического конечного потребления домашних хозяйств;

• фактического конечного потребления государственных учреждений.

Фактическое конечное потребление домашних хозяйств представляет собой стоимость товаров и услуг, приобретенных ими для индивидуального потребления за счет их текущих расходов,, а также полученных в виде трансфертов в натуральной форме от государственных учреждений и некоммерческих организаций, обслуживающих домашние хозяйства. Фактическое конечное потребление государственных учреждений — это стоимость услуг, удовлетворяющих коллективные потребности. Сумма расходов на конечное, потребление в целом по экономике равна фактическому конечному национальному потреблению.

Пример 16

Определим показатели фактического конечного потребления домашних хозяйств и государственных учреждений, используя данные предыдущего примера.

Решение. Фактическое конечное потребление домашних хозяйств представляет собой сумму их расходов на конечное потребление (1081,5 усл.ед.), социальных трансфертов в натуральной форме, состоящих из расходов государственных учреждений на индивидуальные товары и услуги (208,3 усл. ёд.) и всех расходов на конечное потребление некоммерческих организаций, обслуживающих домашние хозяйства (47,4 усл. ёд.).

Таким образом, фактическое конечное потребление домашних хозяйств составляет: 1081,5 + 208,3 + 47,4 =Щ37,2 усл. ед.

Фактическое конечное потребление государственных учреждений равно их расходам на коллективные услуги — 237,4 усл. ед.

Следовательно, общая величина фактического конечного национального потребления составила 1574,6 усл. ед. (1337,2 + 237,4), что равно сумме расходов на конечное потребление в целом по экономике (см. пример 15).

Основный направлением анализа счетов использования доходов является изучение структуры располагаемого дохода по направлениям или формам использования.

Счета позволяют проанализировать важнейшую народнохозяйственную пропорцию между конечным потреблением и сбережением и тенденции в ее изменении.

Данные счетов использования доходов дают возможность исследовать зависимость потребления и сбережения от дохода и других факторов, рассчитать показатели, характеризующие среднюю и предельную склонность к потреблению и сбережению.

Анализ структуры расходов домашних хозяйств на конечное потребление позволяет сделать вывод об уровне жизни населения. В частности, в качестве показателя уровня благосостояния используется показатель доли расходов на питание: чем она ниже, тем выше уровень жизни населения. Этот показатель применяют в межстрановых сопоставлениях уровня жизни населения.

Самостоятельнее направление анализа составляет исследование; влияния различных факторов на структуру конечного потребления, в частности, может быть изучено влияние инфляции неструктурные Сдвиги в расходах домашних хозяйств на конечное потребление.

Анализ Динамики конечного потребления во многих случаях предполагает переоценку этого показателя в сопоставимые цены.