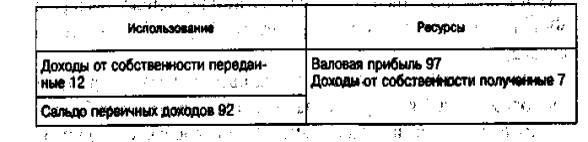

Пример 10

На основе следующих данных, дополняющих полученную ранее информацию (см. примеры 2, 6, 8), построим счет распределения первичных доходов для сектора "Нефинансовые Предприятия" (в усл. ед.):

арендная плата, уплаченная за пользование землей 7

проценты, уплаченные за кредит 2

дивиденды, выплаченные работникам предприятий 3

проценты, полученные по банковским счетам 7

Решение. Полученные доходы от собственности составляют 7 (проценты, полученные по банковским счетам), переданные доходы от собственности — 12 (арендная плата за землю — 7, уплаченные за кредит проценты — 2, дивиденды, выплаченные работникам предприятий, — 3).

Счет распределения первичных доходов для сектора "Нефинансовые предприятия" в данном случае будет иметь следующий вид:

Если счет распределения первичных доходов рассматривать на уровне экономики в целом, то в ресурсах и использовании найдут отражение только первичные доходы, полученные от "остального мира" и переданные "остальному миру". В этом случае в сводном счете должны быть отражены первичные доходы, полученные резидентами: страны из-за границы:

• оплата труда работников-резидентов хозяйственными единицами—нерезидентами;

• налоги на производство, уплаченные государству хозяйственными единицами – нерезидентами;

• доходы от собственности, полученные от "остального мира" (проценты по кредитам, предоставленным резидентами страны правительствам иностранных государств, иностранным банкам, иностранным фирмам; дивиденды и другие доходы, получаемые из-за> границы резидентами за участие в акционерном капитале; реинвестируемые доходы предприятий прямого иностранного инвестирования; доходы, вмененные держателям страховых полисов, и др.).

Точно так же в консолидируемом счете должны найти отражение аналогичные первичные доходы, переданные резидентами данной страны "остальному миру". Статьи доходов, полученных от нерезидентов и переданных нерезидентам, переносятся из счета текущие операций "остального мира". Разность между первичными доходами, полученными резидентами данной страны от нерезидентов, и первичными доходами, выплаченными нерезидентам, называется сальдо, первичных доходов, полученных от "остального мира".

Балансирующая статья сводного счета распределения первичных доходов (сальдо первичных доходов) — валовой национальный доход.

ВНД = ВВП + Сальдо первичных доходов, полученных от "остального мира" и переданных "остальному миру"

Пример 11

На основе следующих данных рассчитаем показатели сводного счета распределения первичных доходов (в усл. ед.):

валовая прибыль экономики и валовые смешанные доходы (см. пример 9) 890,0

оплата труда, выплаченная резидентами наемным работникам (резидентам и нерезидентам) 1032,5

выплаченные резидентами другие налоги на производство за вычетом других субсидий на производство 108,2

налоги на продукты 265,1

полученные резидентами — производителями из государственного бюджета субсидии на продукты 95,9

первичные доходы, полученные от "остального мира" 21,5

в том числе

оплата труда 0,6

доходы от собственности 20,9

первичные доходы, переданные "остальному миру" 49,6

в том числе

оплата труда 2,6

доходы от собственности 47,0

Решение. Первичные доходы, полученные резидентами от резидентов и нерезидентов, которые отражаются в разделе "Ресурсы" счета, рассчитываются как сумма следующих элементов:

Валовая прибыль и смешанные доходы (890,3) + Оплата труда, выплаченная резидентами (1032,5) + Оплата труда, выплаченная резидентами нерезидентам (2,6) + Оплата труда, полученная резидентами от нерезидентов (0,6) + Чистые налоги на производство (108,2 + 265,1 - 95,9 = 277,4) + Доходы от собственности, полученные от нерезидентов (20,9) = 890,3 +,1032,5 - 2,6 + 0.6 + 277,4 + 20,9 = 2219,1,

Доходы от собственности, переданные резидентам, составили 47,0.

Таким образом, валовой национальный доход, представляющий собой разность между первичными доходами, полученными и переданными резидентами, составил 2172,1 усл. ед. (2219,1 - 47,0). Следовательно, валовой национальный доход меньше валового внутреннего продукта, который по результатам расчетов в примере 1 составил 2200,3, на 28,1, т. е. на величину отрицательного сальдо первичных доходов, полученных резидентами от нерезидентов и переданных им (21,5 - 49,6).

Основные направления анализа счета распределения первичных доходов можно определить следующим образом:

• анализ структуры ВИД по видам первичных доходов, по секторам — получателям первичных доходов;

• анализ по секторальным счетам особенностей структуры первичных доходов, полученных отдельными секторами экономики (по видам первичных доходов и по категориям их получателей);

• анализ соотношения ВИД, измеряющего поток первичных доходов, полученных резидентами, и ВВП, измеряющего поток товаров и услуг, произведенных резидентами (т. е. сравнение балансирующей статьи сводного счета производства и счета распределения первичных доходов);

• сравнение первичных доходов, полученных сектором экономики, с его вкладом в создание ВВП, т.е. с валовой добавленной стоимостью, созданной сектором;

• анализ динамики показателей счета (в номинальном и реальном выражении), определение тенденций в изменении объема и структуры, полученных резидентами первичных доходов.

Показатели, структура и методика разработки счета

вторичного распределения доходов

Первичные доходы (оплата труда, прибыль, смешанный доход, налоги на производство и импорт, доходы от собственности) рассматриваются в СНС как доходы, полученные институциональными единицами в качестве вознаграждения за их участие в процессе производства. В результате дальнейшего перераспределения полученных доходов формируются располагаемые (конечные) доходы.

Важная группа перераспределительных операций — трансферты, т. е. передача доходов, как в денежной, так и в натуральной форме одной институциональной единицей другой на безвозмездной основе. При трансферте происходит движение активов, товаров, услуг только в одном направлении. Примерами трансфертов являются налоги, выплаты из бюджета (пособия, пенсии, стипендии), пожертвования, добровольные взносы, гуманитарная помощь, подарю и т. п.

Трансферты делятся на текущие и капитальные. Текущее трансферты — это операции, которые осуществляются более или менее регулярно и связаны с уменьшением или увеличением текущих доходов хозяйствующих единиц: текущие налоги на доходы и имущество, фактические отчисления на социальное страхование, страховые премии и страховые возмещения, пособия по социальному обеспечению, добровольные взносы, подарки, гуманитарная помощь, штрафы, пени и др.

Капитальные трансферты связаны с передачей капитала или сбережений от одной единицы к другой(для финансирования накопления или расходов длительного характера): субсидии на капитальные вложения из бюджета; капитальные налоги; пожертвования; списание долгов (институциональным единицам). Продажа основных фондов по ценам ниже рыночной или их безвозмездная передача.

Текущие и капитальные трансферты в натуральной форме — это, например, передача права собственности на капитал; предоставление домашним хозяйствам бесплатных или по низким ценам услуг в области культуры, просвещения, медицины, спорта.

Текущие трансферты показываются в счете перераспределения доходов (вторичное распределение доходов), а капитальные трансферты — в счете операций с капиталом.

Для отражения перераспределительных операций составляется счет вторичного распределения доходов (для секторов и на уровне экономики в целом).

В данном счете отражаются текущие трансферты, передаваемые от одного сектора экономику другому. Например, фактические отчисления на социальное страхование, показанные в счетах образования и распределения первичных доходов в составе статьи "Оплата труда", здесь рассматриваются как трансферты, передаваемые организациям социального страхования домашними хозяйствами (работниками) для последующих выплат им пенсий по Старости и других пособий.

Условно исчисленные отчисления на социальное страхование, отражающиеся в счетах образования доводов и распределения первичных доходов в качестве компонента оплата труда наемных работников в счете вторичного распределения доходов показываются как отчисления работников в условные фонды социального страхования нефинансовых предприятий, финансовых учреждениях других секторов, к которым относите работодатель и как выплаты социальных пособий из этих условных фонд о» домашним хозяйствам.

Балансирующая статья данного счета (для сектора) — валовой располагаемый доход(В!)Д) (сальдо первичных доходов сектора плюс сальдо текущих трансфертов, полученных и переданных сектором в результату перераспределительных операций). ВРД — это конечный доход, которым располагают хозяйственные единицы для использования на цели финансирования своего конечного потребления и сбережения (без уменьшения своих наличных Денег, ликвидации активов или увеличения пассивов).