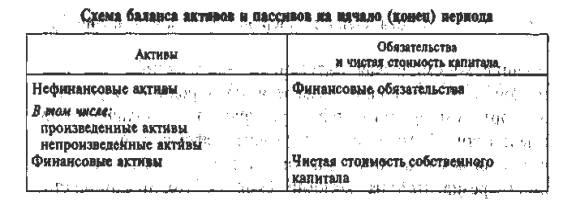

Баланс активов и пассивов

Кроме перечисленных выше счетов для каждого из секторов и экономики в целом составляются балансы активов и пассивов.

В балансе активов и пассивов отражается стоимость экономических активов, находящихся в собственности институциональных единиц, и их финансовых обязательств на определенный момент (на начало или конец периода). На правой стороне баланса показывается балансирующая статья — чистая стоимость собственного капитала, которая определяется как разность между стоимостью активов и обязательств. Этот показатель характеризует стоимость имущества институционального сектора или национального богатства страны на определенный момент.

Изменения стоимости активов, обязательств и собственного капитала являются результатом экономических операций или явлений, не относящихся к экономическим операциям.

Связь между показателями стоимости активов на начало и конец периода/ и показателями изменений стоимости активов в течение периода как являющихся, так и не являющихся результатом экономических операций (которые отражаются в счетах накоплений) можно Представить следующим образом:

Анп +Ап - Ав +Ад + ХП= Акп.

где Анп — стоимость активов на начало периода;

Ап — стоимость приобретенных активов;

Ав — стоимость выбывших активов;

Ад — изменения стоимости активов, связанные с другими изменениями в их объеме;

ХП — "холдинговая" прибыль;

Акп — стоимость активов на конец периода.

Аналогичные взаимосвязи существуют для показателей финансовых обязательств и чистой стоимости собственного капитала.

Счета внешних операций ("остального мира")

Внешнеэкономическая деятельность это экономические отношения, возникающие в сфере международного обращения: экспорт и импорт товаров и услуг, прав интеллектуальной собственности; совместная предпринимательская и иная хозяйственна» деятельность с участием иностранных юридических лиц (нерезидентов) на экономической территории данной Страны и резидентов за рубежом.

Результаты внешнеэкономической деятельности в СНС характеризуются следующими счетами: счет товаров и услуг; счет первичных доходов и текущих трансфертов; счет внешнего накопления, который, в свою очередь, состоит из счета операций с капиталом, финансового счета, счетов других изменений в активах. На современном этапе внедрения элементов СНС разработаны общеметодологические принципы формирования счетов товаров и услуг, первичных доходов и текущих трансфертов и операций с капиталом.

Сектор "Остальной мир" состоит из единиц нерезидентов, осуществляющих операции с институциональными единицами—резидентами данной страны. Его счета обеспечивают обобщенный обзор экономических отношений, связывающих национальную экономику данной страны с экономикой "остального мира". Иными словами, в СНС в счетах сектора "Остальной мир" отражаются все операции между резидентами и нерезидентами данной страны.

Все счета сектора "Остальной мир" составляются с точки зрения нерезидентов. Поэтому на стороне "Ресурсы" этих счетов показываются получение нерезидентами экономической стоимости от резидентов, а на Стороне "Использование" — ее передача нерезидентами резидентам.

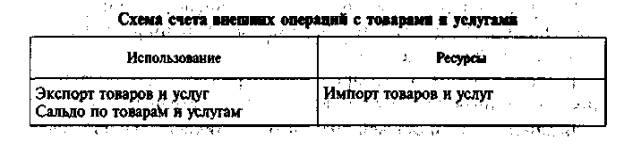

Текущие операции1 между нерезидентами и резидентами данной страны отражаются во внешнеэкономическом счете товаров и услуг и внешнеэкономическом счете первичных доходов и текущих трансфертов. Эти счета показывают движение товаров, услуг и доходов.

В ресурсной части оказываются все операции, результатом которых является получение текущих доходов другими странами от импорта товаров и услуг данной страны. В разделе "Использование" отражается передача другими странами доходов данной стране в результате экспорта товаров и услуг.

Экспорт и импорт товаров и услуг включает:

• экспорт и импорт "видимых" товаров

• экспорт и импорт материальных и нематериальных услуг; К "видимым" товарам относятся товары, реализуемые в результате коммерческих сделок, прямого товарообмена и других видов поставок. Кроме того, в эту статью входят немонетарное золото, серебро и другие драгоценные металлы, не выступающие в качестве платежного средства; товары поставляемые в качестве даров, безвозмездной помощи, в фонд технической помощи ООН; поставка электроэнергии, воды, нефти, газа по трубопроводам; ввоз и вывоз ценных бумаг, банкнот и монет, не находящихся в обращении, и некоторые другие товары.

Экспорт и импорт услуг включает:

• транспортные услуги, услуги складского хозяйства и связи;

• ремонт и техническое обслуживание автомобилей и мотоциклов;

• услуги вычислительной техники, полиграфические работы;

• строительные услуги;

• услуги по страхованию;

• финансовые услуги;

• услуги по организации отдыха, туризмa, культурных и спортивных мероприятий и т. д.

Оценка экспорта и импорта товаров производится по ценам фоб. Экспорт "видимых" товаров уменьшает национальные запасы материальных ценностей.

Импорт "видимых" товаров рассматривается как поступления, увеличивающие материальные запасы странны.

Балансирующей статьей внешнеэкономического счета товаров и услуг является "Сальдо по товарам и услугам" (первая позиция ресурсной части следующего счета). Положительная балансирующая статья означает положительное сальдо для "остального мира" и отрицательное для данной страны.

В разделе "Ресурсы" данного счета отражаются следующие операции:

• оплата труда наемных работников—нерезидентов нанимателями—резидентами;

• налоги на производство (за вычетом субсидий) уплаченные "остальному миру" (налоги на строения, транспортные средства, землю, выплачиваемые резидентами данной страны другим странам);

• доходы от собственности, переданные "детальному миру", которые включают уплату процентов данной страной по кредитам, полученным от других иностранных государств, и по коммерческим кредитам, полученным от иностранных фирм; экспорт товаров в счет уплаты процентов; дивиденды и другие доходы, выплаченные нерезидентам за участие в акционерном капитале; чистую ренту за пользование землей в других странах; плату за разработку в других странах полезных ископаемых и использование других природных ресурсов; реинвестированный доход иностранных компании.

Другие статьи в ресурсной части представляют собой текущие трансферты, переданные "детальному миру". Они включают: платежи по страхованию иностранным страховым учреждения и страховые возмещения нерезидентам; уплату текущих налогов на доходы и имущество; Отчисления на социальное страхование нерезидентов, выплачиваемые институциональными единицами — резидентами организациям – нерезидентам; пособия по социальному обеспечению, уплачиваемые нерезидентам; обязательные платежи и сборы, уплачиваемые домашними хозяйствами —резидентам государственным учреждениям других стран (пени, штрафы, добровольные взносы и т.д.) и некоторые другие виды трансфертов.

В разделе "Использование" отражаются аналогичные операции, но с обратным направлением финансовых потоков; доходы от собственности, и текущие трансферты, полученные от "остального миpa", включающие позиции, аналогичные позициям ресурсной части, а также уплата труда наемных работников — резидентов, нанимателями—нерезидентами.

Балансирующей статьей этого счета, связывающего его со следующим счетом (счетом операций с капиталом), является статья "Сальдо по текущим операциям".

Положительное сальдо отражает превышение доходов нерезидентов, текущим операциям над расходами, а отрицательное - соответственно наоборот.

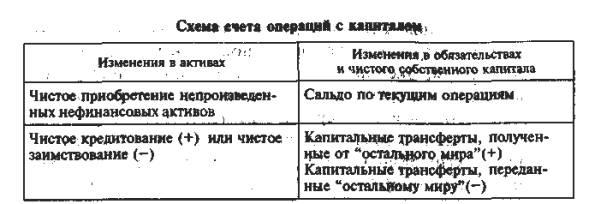

Статья "Сальдо по текущим операциям" корреспондируется со счетом операций с капиталом.

Счет операций с капиталом отражает операции между резидентами и нерезидентами, связанные с приобретением и продажами не произведенных нефинансовых активов, и изменение чистой стоимости собственного капитала "остального мира" в результате текущих операций и капитальных трансфертов.

В ресурсную часть счета операций с капиталом (изменение в пассивах) включаются помимо сальдо текущих операций капитальные трансферты,, переданные (со знаком "минус") и полученные (со знаком "плюс") "остальным миром'' Капитальные трансферты, переданные "остальным миром" включают субсидии на инвестиции, полученные от других стран, нерегулярные налоги и пошлины на капитал и имущество, налоги на наследство от иностранных граждан и другие трансферты.

Капитальные трансферты, полученные "остальным миром", включают субсидии на инвестиции, предоставлено другим странам на безвозмездной основе, налоги на капитал (нерегулярные налоги и пошлины на; капитал и имущество и др.), другие безвозмездные передачи основных фондов и выплаты.

Капитальнее трансферты, переданное и полученные, не включают регулярные налоги на доходы и имущество (они относятся к текущим трансфертам в счете текущих операций) суммы кредитов, переданных другим странам или полученных от других стран на капитальные выяснения (отражаются в финансовом счете).

В разделе "Использование" ("Изменения в активах") находит отражение чистое приобретение не произведенных не финансовых активов, которое складывается из чистых покупок земли и таких нематериальных активов, как, например, патенты, торговые знаки, авторские права, права на разработку полезных ископаемых, лесных угодий, рыболовных угодий.

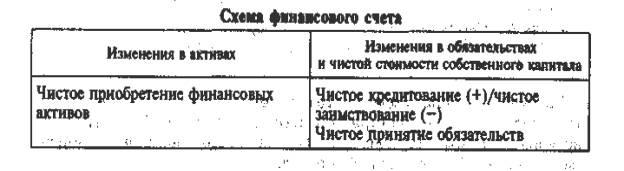

Балансирующей статьей этого счета является статья "Чистое кредитование (+) / чистое заимствование (-)". Она отражает разницу между ресурсами и их использованием и составляет исходную статью финансового счета, входящего в счета внешнего накопления.

Статья "Чистое кредитование" отражает объем ресурсов, которые "остальной мир" предоставляет данной стране, а статья "Чистое заимствование" — объем ресурсов, полученных "остальным миром" от данной страны.