Пример 20

Рассчитаем КИУФП банков на основе следующей информации: привлеченные и предоставленные банками финансовые ресурсы 1000 усл. ед.

ставка по привлеченным ресурсам 6%

ставка по предоставленным ресурсам 10%

Чистые проценты 8%

Величина КИУФП может быть определена

а) по формуле (1.3) непосредственно как разница между процентами, полученными банками (Т1), и процентами, уплаченными банками (Т2):

КИУФП = Т1 - Т2 = 100 - 60 = 40 или

б) по формуле (1.2)

КИУФП = (Т1 - Т0) + (Т0 - Т2) = (100 - 80) - (80 - 60) = 40.

Преимущества формулы (1.2) состоят в том, что она позволяет распределить косвенно измеренные услуги финансового посредничества по их потребителям и более точно рассчитать валовую добавленную стоимость по отраслям и секторам экономики. Например, если финансовые ресурсы заимствованы банком у населения через депозиты и предоставлены промышленным предприятиям в виде кредитов, то величину (Т0-Т2) следует отнести к промежуточному или конечному потреблению сектора "Домашние хозяйства", а величину (Т1 - Т0) — к промежуточному потреблению сектора "Нефинансовые предприятия".

Особенность центральных Национальных банков состоит в том, что основной источник их ресурсов не привлечение свободных средств, а эмиссия денег важнейшей же их функцией наряду с финансовым посредничеством является общеэкономическое регулирование.

В связи с тем что на практике сложно отделить услуги центральных банков по финансовому посредничеству от услуг, связанных с функцией общеэкономического регулирования (выпуск которых должен определяться по текущим затратам), рекомендуется оценивать весь выпуск услуг центральных банков по текущим затратам. Величина КИУФП центральных, банков определяется как разность между всем выпуском и прямой оплатой услуг.

Услуги центральных банков, за которые взимается прямая оплата, относятся & промежуточному истреблению потребителей этих услуг. Косвенно измеряемые услуги финансового посредничества центральных банков рекомендуется относить к промежуточному потреблению коммерческих банков.

Пример 21

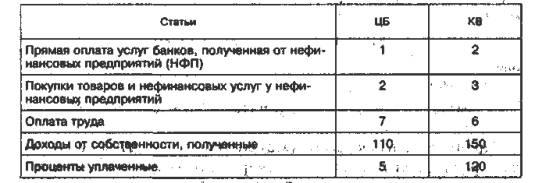

Рассмотрим построение счетов для подсекторов "Центральный банк" (ЦБ) и "Коммерческие банки" (КБ) сектора "Финансовые учреждения" на условном примере по исходной информации, приведенной в следующей таблице (в усл. ед.):

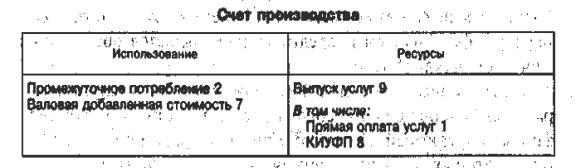

Счет производства для подсектора "Центральный банк" см. выше.

Выпуск услуг ЦБ рассчитывается как сумма текущих затрат:

Текущие затраты = Промежуточное потребление (покупки товаров и нефинансовых услуг у НФП) (2) + Оплата труда (7) = 2 + 7 = 9.

КИУФП ЦБ определяются как, разность между всем выпуском и прямой оплатой его услуг:

КИУФП = Выпуск ЦБ (9) - Прямая оплата услуг ЦБ (1) = 9 -1 =8

Таким образом, счет производства ЦБ имеет следующий вид:

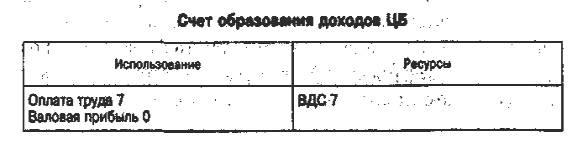

Счет образования доходов ЦБ

Валовая добавленная стоимость, переносимая из счета производства, равна 7, расходы на оплату труда наемных работников также составляют 7. Следовательно, валовая прибыль равна 0.

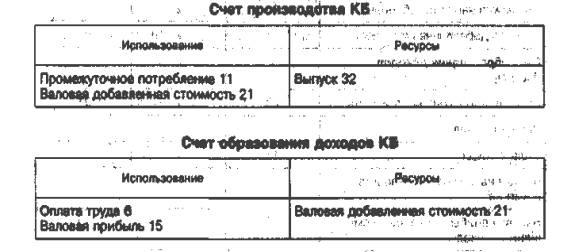

Счет производства для подсектора "Коммерческие банки" см. выше.

Выпуск услуг коммерческих банков рассчитывается как сумма прямой оплаты услуги косвенно измеряемых услуг финансового посредничества; последние, в свою очередь, определяются как разность между полученными доходами от собственности и выплаченными процентами:

КИУФП = Доходы от собственности, полученные КБ (150) – Проценты, уплаченные КБ (120) =156-120 = 30.

Весь выпуск услуг коммерческих банков 'рассчитывается Следующим образом:

Выпуск услуг КБ = Прямая оплата услуг КБ (2) + КИУФП (30) =32

Промежуточное потребление КБ рассчитывается как сумма стоимости товаров и нефинансовых услуг, приобретенных у НФП, и КИУФП ЦБ, отнесенных к промежуточному потреблению КБ:

Промежуточное потребление КБ = Покупки товаров и нефинансовых услуг у НФП (3) + КИУФП ЦБ (8) = 3 + 8 = 11.

В разделе "Использование* отражаются расходы из валовой добавленной стоимости на оплату труда наемных работников (6).

Балансирующей статьей счета является валовая прибыль — часть валовой добавленной стоимости, оставшаяся после вычета расходов, связанных с оплатой труда наемных работников.

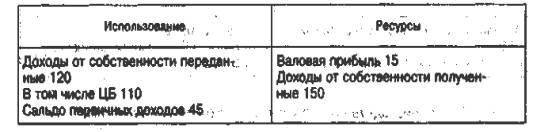

Счет распределения первичных доходов КБ

В разделе "Ресурсы" показываются полученные первичные доходы от производства —прибыль (15) и полученные доходы 6т собственности (150), в разделе "Использование" отражаются переданные доходы от собственности (120)

Таким образом, счет распределения первичных доходов для КБ имеет следующий вид:

Балансирующая статья счета — сальдо первичных доходов — определяется как сумма прибыли и разности между полученными и переданными доходами от собственности.

В счетах распределения первичных доходов по секторам экономики производится корректировка ресурсов сектора "Финансовые учреждения на величину косвенно измеряемых услуг финансового посредничества.

Отражение деятельности банков в счетах по сектору "Финансовые учреждения" показано в приводимой ниже таблице.

В счете распределения первичных доходов сектора "Финансовые учреждения" в целом доходы от собственности, полученные и выплаченные сектором, показываются без платежей внутри сектора: доходы от собственности, полученные и выплаченные сектором составляют 150, так как они включают только доходы от собственности, полученные коммерческими банками от других секторов, и не включают доходы от собственности, полученные центральным банком от коммерческих банков.

Доходы от собственности, уплаченные сектором Финансовые учреждения (15), включают проценты, выплаченные центральным банком нефинансовым, предприятиям (5) и выплаченные коммерческими банками институциональным единицам других секторов (10) которые определяются как разность между всеми процентами, выплаченными коммерческими банками (120), и процентами, выплаченными центральному банку (110).

На

основе этих данных о полученных (150) и

выплаченных (15) доходах от собственности

рассчитывается балансирующая статья

cчета

распределения первичных доходов сектора "Финансовые учреждения":

Сальдо первичных доходов = Валовая прибыль (15) + Доходы от собственности, полученные – КИУФП КБ (30) – Доходы от собственности, выплаченные (15) = 15 + 150 - 30—46 =120.

В счете вторичного распределения доходов ректора "Финансовые учреждения" условно исчисленные отчисления работодателей на социальное страхование отражаются в части "Ресурсы" как текущие трансферты от сектора "Домашнее хозяйства" сектору "Финансовые учреждения" (отчисления работников финансовых учреждений в условные фонды социального страхования этих учреждений), а в части "Использование" - как текущие трансферты от сектора "Финансовые учреждения" сектору "Домашние хозяйства" (выплаты работникам из этих условных фондов).

В счете использования доходов сектора "Финансовые учреждения" показатели располагаемого дохода и сбережения совпадают, поскольку финансовые учреждения не производят расходы на конечное потребление — все приобретенные товары и услуги они используют на промежуточное потребление или оплату труда наемных работников в натуральной форме,

Счет операций с капиталом сектора "Финансовые учреждения" отражает изменения в нефинансовое активах в результате экономических операций, в частности, чистое приобретение (приобретение за минусом выбытия) ценностей (драгоценных металлов и камней, произведений искусства), используемых в качестве средства сбережения.

Капитальные трансферты, получаемые сектором "Финансовые учреждения", могут включать инвестиционные субсидии из государственного бюджета, например возмещение банкам части кредита, предоставленного ими переселенцам на строительство домов и надворных построек (капитальный трансферт от сектора Государственные учреждения сектору Финансовые учреждения).

Капитальные трансферты, переданные сектором в финансовые учреждения, включают, например крупные пожертвования банков некоммерческим организациям для финансирования валового накопления основного капитала (пожертвования на строительство колледжей, университетов и т.п.

В финансовом счете банков по категории Монетарное золото как; изменение активов учитывается изменение запасов монетарного золота у центрального банка. Золото, хранящееся в центральном банке, и принадлежащее правительству, относится к монетарному золоту, но отражается в счетах сектора "Государственные учреждения.

Золото, имеющееся у коммерческих банков, относится не к категории Монетарное золото, а к категории Ценности, которые отражаются не в финансовом счете, а в счете операций с капиталом.

В финансовом счете центрального банка показываются данные об изменении специальных прав заимствований, держателем которых является ЦБ.

Все институциональные единицы, имеющие наличные деньги в национальной валюте, имеют соответствующие финансовые требования к ЦБ. В финансовых счетах всех секторов экономики и подсекторов сектора Финансовые учреждения кроме центрального банка, изменение наличных денег в национальной валюте показывается как изменение активов, в то время как в финансовом счете ЦБ сумма этих данных по всем секторам отражается как изменение обязательств.

Наличные деньги в иностранной валюте в СНС считаются требованием их владельцев к сектору "Остальной мир". В финансовых счетах всех секторов внутренней экономики изменение наличных денег отражается как изменение активов.

В финансовом счете ЦБ по категории финансовых инструментов "Депозиты " разделе изменение активов показывается изменение депозитов ЦБ в банках-резидентах и банках-нерезидентах, а в разделе Изменение обязательств изменение депозитов: коммерческих банков, институциональных единиц экономики, а также нерезидентов в ЦБ.

В финансовом счете коммерческих банков по категории финансовых инструментов "Депозиты" в разделе изменение активов отражается изменение депозитов КБ в центральном банке и в банках-нерезидентах, а в разделе "Изменение обязательств", изменение депозитов центрального, банка, институциональных единиц - резидентов других секторов внутренней экономики и нерезидентов в коммерческих банках.

По категории Ценные бумаги кроме акций финансовом счете банков в разделе изменение активов доказывается чистое приобретение банками ценных бумаг кроме акций государственных и негосударственных долговых обязательств, векселей; облигаций и депозитных сертификатов; в разделе "Изменение обязательств" — выпуск банками собственных ценных бумаг, кроме акций (банковских акцептов, собственных векселей, обращающихся на рынке долговых обязательств).

В финансовых счетах секторов — эмитентов ценных бумаг, приобретенных банками должны быть; сделаны корреспондирующие записи, показывающие изменение их активов по соответствующим категориям инструментов.

В финансовых счетах секторов, которые приобрели ценные бумаги, выпущенные банками, должны быть оделены корреспондирующие записи, показывающие изменение их активов по соответствующим категориям финансовых инструментов.

По категории "Займы" в финансовых счетах банков в разделе ''Изменение активов" показывается изменение задолженности по ссудам, предоставленным банками другим институциональным единицам, за вычетом их погашения; в разделе "Изменение обязательств" - изменение задолженности банков по ссудам, полученным от других единиц, за вычетом их погашения.

По категории финансовых инструментов, "Акции и другие виды участия в капитале" финансовых счетах банков в разделе "Изменение активов -показывается чистое приобретение (приобретение за вычетом продаж) акций и прочие вложения банков в капитал других институциональных единиц; в разделе "Изменение обязательств" — выпуск банками собственных акций и изменение других обязательств банков в результате сложений в их капитал других институциональных единиц, а так же реинвестирование прибыли, не распределенной между акционерами в виде дивидендов.

Вложения банков в капитал институциональных единиц других секторов (подсекторов) экономики должны отражаться как изменение обязательств в финансовых счетах соответствующих секторов (подсекторов).

Финансовые операции между институциональными единицами, входящими в один и тот же подсектор (например, в подсектор "Коммерческие банки") не должны отражаться на финансовом счете сектора Финансовые учреждения. В то же время информация о финансовых потоках между центральным банком, выделенным в отдельный подсектор, и коммерческими банками представляет большой интерес для анализа параметров денежно-кредитной политики, проводимой центральным банком.

Страховые компании

Выпуск услуг страхования отражается в счёте производства подсектора страховые компании, сектора финансовые учреждения.

Услуги страховых компаний включают услуги по страхованию жизни, имущества, средств транспорта и т.д.

Выпуск услуг страхования (В) определяется по следующей

формуле:

В = СП + ЧД-СВ-ТР, (1.4)

где СП — страховые премии по всем видам страхования;

ЧД — чистый доход от инвестирования технических резервов страхования;

СВ — страховые, возмещения по всем видам страхования;

ТР — изменение технических резервов страхования.

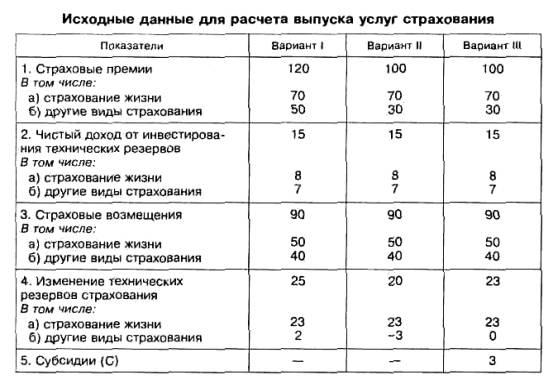

Пример 222[2]

На условном примере рассмотрим три варианта определения выпуска услуг страхования: в варианте 1 сумма страховых премий и чистого дохода от инвестирования технических резервов страхования достаточна для выплаты страховых возмещений, в варианте 2 сумма страховых премий и чистого дохода от инвестирования технических резервов страхования недостаточна для выплаты страховых возмещений, недостаток средств покрывается за счет уменьшения технических резервов страхования, в варианте 3 сумма страховых премий недостаточная для выплаты страховых возмещений, недостаток страховых премий и чистого дохода от инвестирования технических резервов страхования для выплаты страховых возмещений покрывается за счет субсидий из государственного бюджета.

Решение. Рассчитаем выпуск страхования.

Вариант 1

По формуле (1.4) определим:

а) общий выпуск услуг страхования; 12 + 15 - 90 - 25 = 20;

б) выпуск услуг страхования жизни: 70 + 8 – 50 - 23 = 5;

в) выпуск услуг по другим видам страхований: 50 + 7 - 40 - 2 = 15.

Вариант II

По той же формуле определим:

а) общий выпуск услуг страхования: 100 + 15 - 90 - 20 = 5;

б) выпуск услуг страхования жизни: 70 + 8 - 50 - 23 = 5;

в) выпуск услуг по другим видам страхования: 30 + 7 - 40 - (-3) = 0.

Вариант III

В данном случае формула (1.4) имеет вид: СП+ЧД-СВ-ТР+С.

По этой формуле рассчитываем показатели выпуска услуг страхования в основных ценах:

а) общий выпуск услуг страхования: 100 + 15 – 90 – 23 + 3=5

б) выпуск услуг страхования жизни: 70 +8-50-23= 5

в) выпуск услуг по Другим «идам страхования: 30+7-40-0+3=0

Выпуск услуг страхования(оплата услуг страховых компаний) распределяется между потребителями этих услуг и отражается в составе промежуточного потребления нефинансовых предприятий, финансовых учреждений организаций обслуживающих домашние хозяйства, а также в составе конечного потребления домашних хозяйств и экспорта услуг.

В счете распределения первичных доходов в категории доходы от собственности отражается чистый доход от инвестирования технических резервов. В счете подсектора страховые компании сектора "финансовые учреждения'' этот доход оказывается в составе выплаченных доходов от собственности, а в счетах держателей страховых полисов (институциональных единиц других подсекторов сектора "Финансовое учреждений и других секторов экономики) — в составе полученных доходов от собственности.

В счете вторичного распределения доходов подсектора "Страховые компаний' сектора "Финансовые учреждения" в категории "Текущие трансферты полученные"' отражаются чистые страховые премии, в категории "Текущие трансферты переданные" — страховые возмещения. Страховые премии и возмещения показываются без премий и возмещений по страхованию жизни.

Чистые страховые премии (ЧСП) определяются по следующей формуле:

ЧСП = СП + ЧД - В - ТР,

Чистые страховые премии по общему итогу равны страховым возмещениям.