Принятие решений на основе анализа cvp (Затраты- Объем- Прибыль )

-

Значение анализа CVP (cost – volume – profit analysis, CVP-analysis)

-

Анализ безубыточности

При планировании производственной деятельности часто используется анализ, который базируется на основе соотношения CVP. Если объем производства определен из портфеля заказов, то используя это анализ, можно рассчитывать величину затрат, цену продажи для получения определенной прибыли.

Анализ CVP – это метод системного планирования затрат, объема деятельности и прибыли для определения:

-

Объема реализации, который обеспечивает возмещение всех затрат и получение желаемой прибыли

-

Величины прибыли при определенном объеме реализации

-

Влияние изменений величины затрат, объема и цены реализации на прибыль предприятия

-

Оптимальной структуры затрат

Взаимосвязь CVP формирует основную модель финансовой деятельности, которая позволяет использовать ее при краткосрочном планировании и оценке альтернативных решений.

Этот анализ базируется на ряде фиксированных взаимосвязей. Если цена, затраты, эффективность и др. условия изменяются, то модель взаимосвязи CVP будет другой.

Взаимосвязь CVP может быть отражена графически и аналитически.

Аналитическая взаимосвязь CVP выражается следующей формулой:

Выручка от реализации = Переменные затраты + Постоянные затраты + Прибыль

Или

Выручка от реализации = Переменные затраты + Маржинальная прибыль

Анализ CVP позволяет определить объем производства, который необходим для покрытия всех затрат, и точку безубыточности (порог рентабельности, критическую точку). Точка безубыточности (Тбу) может быть также определена как точка, в которой разность между маржинальной прибылью и постоянными затратами равна нулю. Тбу по денежным потокам – это такая ситуация, когда нет ни денежного остатка, ни овердрафта.

При разработке бюджета точка безубыточности критически важный показатель оценки жизнеспособности проектов и бизнес-планов.

Тбу рассчитывают в натуральном и стоимостном выражении:

в натуральном:

Тбу в шт. = Постоянные затраты / (Цена – Переменные затраты на ед.) или

Тбу в шт. = Постоянные затраты / Маржинальная прибыль на ед.

Или

Тбу в шт. = Тбу в стоимостном выражении / Цена за ед.

в стоимостном

Тбу в ст. = Постоянные затраты / Коэффициент выручки

Или

Тбу в ст. = Тбу в шт. * Цена за ед.

Коэффициент выручки (коэффициент маржинального дохода) – это уровень маржинальной прибыли в цене или выручке:

Квыр = Маржинальная прибыль ед. / Цена ед. =

= Маржинальная прибыль (доход) / Объем реализации (выручка)

При различных альтернативных планах на основании точки безубыточности можно рассчитать соответствующую величину возможной прибыли.

Целевой объем продаж (планируемый), шт. = (Постоянные затраты + Целевая планируемая операционная прибыль) / Маржинальная прибыль на ед.

Целевой объем продаж в стоим. = (Постоянные затраты + Целевая операционная прибыль ) / К выручки

Прибыль при некотором объеме реализации можно определить по формуле:

Прибыль = (Доход от реализации * Квыр ) – Постоянные затраты

Если известна ставка налога на прибыль t, то можно определить и чистую прибыль, которая необходима предприятию:

Чистая прибыль (1- t) = Доход от реализации – Затраты (Переменные

+ постоянные)

При определении точек безубыточности для нескольких видов продукции появляются сложности. Расчеты базируются на структуре продаж.

Структура продаж (комбинация продаж) – это соотношение отдельных видов продукции в общем объеме реализации.

Для определения точки безубыточности каждого вида продукции нужно рассчитать величину средневзвешенной маржинальной прибыли.

Средневзвешенная маржинальная прибыль равняется сумме маржинальных прибылей i-ых изделий * на долю i-го изделия в объеме продаж.

Маржинальная прибыль средневзвешенная = Маржинальная прибыль

i-ого изделия * Доля i-ого изделия в структуре продаж

Изд. Мпрi Выпуск Доля

А 2 60 0,6

Б 3 40 0,4

-

1,0

Мпр ср.взв. =2*0,6 + 3*0,4 =2,4

Или

Маржинальная прибыль средневзвешенная = Суммарная маржинальная прибыль / Общее количество продукции

Мпр ср.взв. = (2*60+3*40) / 100

Зная средневзвешенную маржинальную прибыль и постоянные затраты можно определить общую точку безубыточности.

Тбу общая = Постоянные затраты / Средневзвешенную маржинальную прибыль

Тбу общая = 120 / 2,4 = 50 шт.

Для нахождения Тбу по видам продукции надо:

Тбуi-ого вида = Тбу общая * Доля каждого вида продукции

50*0,6=30 шт. 50*0,4=20шт.

При этом анализе все постоянные затраты являются косвенными относи-тельно конкретных видов продукции, что на практике действительно так.

Анализ взаимосвязи CVP может осуществляться графически с помощью графиков: безубыточности, прибыли и объема, маржинального дохода (прибыли).

Основная графическая модель - это график безубыточности.

На графике по оси Х откладывается объем реализации (выручка), объем выпуска в натуральн. Ед или %% использования производственной мощности. По оси У откладываются постоянные, переменные затраты и выручка. Точка пересечения линии общих затрат и линии объема реализации является точкой безубыточности.

График безубыточности бывает экономической и бухгалтерской моделей.

Экономическая модель показывает изменение СVР, из нее можно определить воздействие изменения цен спроса и др.

Экономическая модель в основном показывает поведение переменных затрат при увеличении или снижении объема. При этом переменные затраты на единицу продукции выше при низком уровне производства и выравниваются при наиболее эффективном уровне, а за пределами этого уровня резко возрастают из-за дефицита ресурсов и кризисных ситуаций.

Бухгалтерская модель безубыточности – это график линейной зависимости СУР.

Анализ графика безубыточности показывает:

Постоянные затраты не всегда будут одинаковыми при любом объеме деятельности (выручки).Увеличение объема деятельности сверх определенного уровня может потребовать дополнительных постоянных затрат. Постоянные затраты обычно изменяются (увеличиваются) скачкообразно, ступенчато (ступенчатые затраты). В таком случае на графике может быть несколько точек безубыточности, а зоны прибылей и убытков сменяют друг друга при возрастании объемов деятельности.

Линии на графике не обязательно будут прямыми.

В долгосрочном периоде все затраты переменные.

Как постоянные, так и переменные затраты имеют тенденцию увеличиваться со временем.

Затраты не всегда можно точно разделить на постоянные и переменные.

Структура продаж может меняться.

Если релевантный интервал, т.е. промежуток между min u max объемами деятельности, не слишком широк, то прямые линии будут давать достаточно точное представление о реальной действительности.

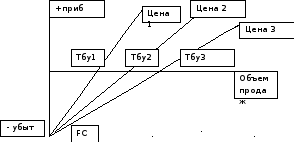

Точка безубыточности Объем продаж при мах прибыли

Каждое предприятие стремится максимизировать прибыль, но увеличение объема продаж приводит к насыщению рынка и падению платежеспособного спроса. Это требует уменьшения цены, а значит, приведет к уменьшению прибыли, поэтому для определения максимально возможно прибыли необходимо на графике CVP показать кривую спроса. Точка максимальной цены находится на пересечении кривой спроса и линии выручки и определяет объем продаж, который позволяет получить максимум прибыли.

График «прибыли и объема» показывает зависимость прибыли от объема реализации в натуральных или стоимостных единицах. По оси Х откладывается объем продаж в шт. или выручка. Все, что выше горизонтальной оси – это прибыль, что ниже – убытки.

Если объем продаж равен 0, максимальный убыток равен постоянным затратам. По мере нарастания объема продаж маржинальная прибыль уменьшает убытки до тех пор, пока маржинальная прибыль не сравняется с постоянными затратами. Точка соответствия маржинальной прибыли постоянным затратам и есть точка безубыточности.

Этот график дает возможность видеть, как изменяется прибыль и точка безубыточности при различных уровнях цен на один и тот же товар или при различной структуре реализации.

Последовательный график прибыли-объема покажет, какую маржинальную прибыль приносят различные товары или подразделения.

На графике маржинального дохода в отличие от графика безубыточности сначала проводится линия переменных затрат, а затем линия выручки.

Зона маржинального дохода (прибыли) находится между линиями выручки и переменных затрат . В Тбу маржинальный доход (прибыль) равен постоянным затратам FC.

Анализ CVP на основе точки безубыточности может давать точные данные, если выполняются допущения:

-

Поведение постоянных и переменных затрат может быть измерено точно и оно не изменяется в течении планового периода

-

Переменные затраты и выручка от реализации имеют линейную зависимость от объема производства

-

Производительность не изменяется в середине релевантного интервала

-

Переменные затраты и цены не изменяются в течение планового периода

-

Структура продукции не изменяется в течение планового периода

-

Объем продаж и объем производства примерно одинаковый, то есть остатки готовой продукции примерно равны 0

Если одно из этих допущений не выполняется, то использование CVP может привести к принятию ошибочных решений.