Эмиссионные ценные бумаги

Депозитарная расписка – это ценная бумага, которая подтверждает право собственности на определенное количество ценных бумаг иностранного эмитента и имеет свободное хождение в данной стране. С помощью депозитарных расписок закрепляются права, закрепленные за акциями в отрыве от самих акций.

Депозитарная расписка имеет след.характеристики:

-

Эмиссионная

-

Долевая

-

Бессрочная, как и акции

-

Она всегда именная

-

Может быть документарная и бездокументарная

-

Нет номинала, но формально – это то количество акций, на которые она предоставляет права

В мировой практике существуют 3 вида деп.расписок:

-

Американские – обращаются в основном на территории США, делятся на 2 большие группы:

-

Неспонсируемые АДР – это расписки, выпущенные только на имеющиеся в обращении акции и такой выпуск инициируется акционером. К ним предъявляются наименее жесткие требования

-

Спонсируемые АДР – их выпуск инициируется эмитентом, бывают 4 типов, чем выше уровень, тем требования жестче

-

АДР первого уровня (торговая форма АДР) – наименее жесткие требования, выпускаются на уже обращающиеся акции. Бухучет можно вести по национальным стандартам, наименее дешевый способ разместить депозитарные расписки, но такие АДР торгуются ТОЛЬКО на ВНЕБИРЖЕВОМ рынке. Существует возможность перехода с 1 на 2 уровень, что ведет к повышению котировок на ДР

-

АДР второго уровня – «листинговая форма», выпускается только на уже имеющиеся в обращении акции. Требуется перевести учет на международные стандарты, требуется внутренний аудит и регулярная публикация финансовой отчетности. Эти АДР торгуются на бирже, прежде всего NYSE и NASDAQ

-

АДР «Форма предложения» - выпускаются на новые эмиссии акций, требования те же, что и ко 2 уровню, торгуются на бирже.

-

АДР частного размещения, выпускаются на акции новых эмиссий, но размещаются среди заранее известного круга профессионалов ценных бумаг, требования аналогичны 2 и 3 уровню

-

-

-

Мировые – помимо американского, обращаются на рынках Европы

-

Местные (например Россиийские депозитарные расписки)

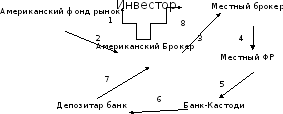

Схема торговли АДР

В целом АДР проходят контроль комиссии по ценным бумагам и бирже США и размещающме компании несут существенные расходы

Схема торговли:

После того, как запущена программа по инициативе эмитента, или акционера, выпуск депозитарных расписок и торговля ими осуществляется следующим образом:

-

Американский инвестор делает запрос своему брокеру на покупку АДР

-

Брокер выходит на свой фондовый рынок, приобр АДР и передает её инвестору, если ДР нет на фондовом рынке-

-

Брокер обращается к местному брокеру с запросом на депонирование акций

-

Местный брокер приобретает эти акции на своём рынке

-

Депонирует их в Банке-Кастоди, где они и будут храниться

-

Банк-кастоди даёт указание депозитарному банку на выпуск АДР

-

Депозитарный банк выпустил АДР и передал американскому брокеру

-

Брокер передал её инвестору

Эта процедура называется «Депонирование», длится 12-14 дней, обратная процедура «Раздепонирование», длится столько же. Для краткосрочной спекуляции ДР не подходит.

Депозитарные банки, работая по программам АДР выполняют следующие функции:

-

Выпуск депозитарных расписок и их раздепонирование в случае продажи

-

Ведение реестра ДР (список владельцев) и перерегистрация владельцев

-

Оказание помощи иностранным компаниям в подготовке док-тов для комиссии по ценным бумагам и бирже США

-

Реклама предстоящего выпуска

Договор с банками-Кастоди заключает депозитарный банк

Банк-Кастоди, который находится в стране, где эмитирована акция выполняет следующие функции:

-

Хранить акции на счете ДЕПО

-

Учитывает эти акции и занимается перерегистрацией владельцев (для Кастоди владелец-Депозитарный банк)

-

При выплате компанией дивидендов, переводит их в депозитарный банк, который передает их инвестору

-

Через Депозитрный банк приглашает инвесторов на собрание акционеров

В России разрешен выпуск Российских ДР в рамках проекта по созданию международного финансового центра в Москве

Опцион эмитента – это ценная бумага, закрепляющая право, но не обязанность на покупку в предусмотренный сроки наступлении в указанном условии определенного количества акций и эмитента такого опциона по цене, указанной на опционе.

В РФ не было ни одного выпуска, а в мировой практике это распространенный инструмент, который используется для премирования высшего руководства.

Пример:

Пусть АО предоставило возможность своим директорам приобрести 500 акций. Предложение произведено 15.01.10. согласно этому предложению директора могут выкупить, а могут не выкупать акции через 2 года (15.01.12) по цене сStr(Страйк)=1000р.

Наступило 15.01.2012, акции на спотовом рынке Ks=1500р за штуку. Это выгодное изменение цены, поэтому директора исполняют опцион. Если бы Ks=700р, то директора не исполняют опцион, а акционером стоит подумать об увольнении директоров, которые допустили уменьшение стоимости.

В опционе эмитента как правило содержатся следующие условия:

-

Опцион может быть исполнен только при достижении определенного размера чистой прибыли

-

Как правило, содержит запрет на перепродажу

-

Условие непрерывности трудовых отношений

Опционы эмитента размещаются в РФ с установленными правилами размещения ценных бумаг, которые конвертируются в акции.

Существуют ограничения:

-

Количество акций, право на приобретение которых предоставляет опцион эмитента, не может превышать 5% от количества размещенных акций

-

Эмитент не вправе размещать опцион эмитента, если количество объявленных акций меньше количества акций, право на приобретение, которых даёт опцион эмитента

-

Размещение опциона эмитента возможно только после полной оплаты УК

-

Нельзя размещать опцион эмитента, который содержит цена на размещаемые акции меньше чем номинальная стоимость этих акций