6.5 Модель экологически устойчивого экономического роста

Со временем становится все более очевидно, что возможности дальнейшего экономического роста ограничены наличием природно-ресурсного потенциала. Более того, сам рост становится причиной истощения ресурсов и ухудшения состояния окружающей среды, приближая тем самым свои границы.

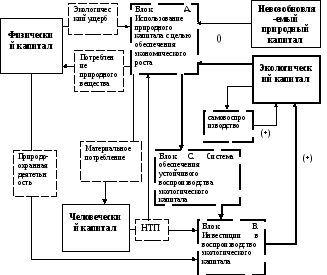

Таким образом, первоочередным условием обеспечения устойчивого роста, т. е. долгосрочного экономического роста, ориентированного на удовлетворение не только материальных, но и социально-экологических потребностей, является гарантированное воспроизводство природного капитала. Поскольку прямое возобновление возможно только в отношении его экологической части, то целесообразно говорить об экологически устойчивом экономическом росте, который представляет собой рост, основанный на сохранении и воспроизводстве окружающей среды и ресурсов экосистем. Схематично содержание воспроизводственных процессов в системе экологически устойчивого экономического роста представлено на рисунке 6.2.

Рис. 6.2 ‑ Схема воспроизводственных процессов устойчивого развития

На схеме представлены основные элементы национального капитала (природный капитал разбит на две части ‑ экологический и невозобновляемый) и их участие в общественном воспроизводстве. При этом, как можно увидеть, приоритетное значение отдается процессам, связанным с воспроизводством экологического капитала (все элементы выделены жирными линиями).

Построение модели экологически устойчивого экономического роста на основе представленной схемы предполагает перераспределение средств из сферы материального производства, функционирование которой основано на потреблении природного вещества и приводит к загрязнению окружающей среды, в сферу воспроизводства экологического капитала. Сегодня в качестве инструмента такого перераспределения выступают природоохранные затраты. В Беларуси они составляют 1‑1,2% от ВВП, тогда как в развитых странах их величина достигает 2‑3% от ВВП и более.

Перераспределению средств на воспроизводство экологического капитала должны способствовать научно-технический прогресс и основные стимулы в экономике, что должно привести к:

– сокращению потребления невозобновимых ресурсов за счет повышения эффективности их использования, а также вовлечения в оборот и расширенного воспроизводства экологических ресурсов (содействия их возобновлению);

– минимизации количества образующихся отходов как за счет развития малоотходных и безотходных технологий, так и за счет перевода уже имеющихся отходов в категорию вторичных ресурсов и вовлечения их в процесс производства.

Одним из важнейших факторов реализации модели экологически устойчивого экономического роста является экологизация налогово-бюджетной политики, как центрального инструмента макроэкономического регулирования. В рамках предложенной модели можно определить следующие направления экологизации налогово-бюджетной политики:

-

последовательное повышение доли налогов на использование природно-ресурсного потенциала в совокупных налоговых поступлениях при одновременном снижении налогообложения результатов трудовой и производственной деятельности (т. е. увеличение экологических налогов должно сопровождаться снижение налогов на доходы, прибыль);

-

расширение базы экологического налогообложения за счет введения налогов за пользование средообразующими ресурсами (ассимиляционный потенциал, биоразнообразие и пр.);

-

введение косвенных экологических налогов на товары и услуги, связанные с повышенным экологическим риском;

-

ограничение прямого и косвенного субсидирования экологически опасных и природоемких производств и налоговое стимулирование предприятий и организаций, осваивающих производство экологически безопасных изделий или применение замкнутых (малоотходных) технологических процессов.

В результате экологизации налогово-бюджетной системы на первый план должны выйти такие функции налогов как стимулирование воспроизводства экологического капитала и рационального использования природных ресурсов и обеспечение справедливого перераспределения доходов от их эксплуатации. Направленность этих функций непосредственно определяется содержанием экологически устойчивого роста. Одновременно реализация стимулирующей функции предполагает создание равного для всех доступа к природным ресурсам, поскольку равенство возможностей – необходимое условие справедливого распределения, а значит, и мотивации к эффективному природопользованию. В этом отношении налогообложение природно-ресурсного потенциала представляет собой механизм изъятия у собственника (природопользователя) части доходов в качестве компенсации обществу за пользования благами, которые не созданы этим собственником, а изначально даны природой, а значит, принадлежат всем.