Вопрос 26. Сальдовый метод учета материальных ценностей.

Аналит. учет по товарно-материальным ценностям ведется по каждому виду, наименованию, сорту, кол-ву в денежном выражении, а также по каждому материально ответственному лицу.

При этом варианте имеет место большое кол-во повторных записей.

Более совершенным явл-ся сальдовый метод учета мат-ых ценностей.

Впервые этот метод был применен в промышленности, автор этого метода бух-р Алексеев.

Суть сальдового метода закл-ся в том, что:

1. аналит. учет ведется не по каждому наименованию, а по группе матер. ценностей.

2. в каждом хоз-ве разрабатываются твердые учетные цены.

3. в каждом хоз-ве разрабатывается ценник номенклатура, куда вносятся все виды мат-ых ценностей и их твердая учетная цена.

4. для контроля за кол-ом мат-ых ценностей в бух-ии хоз-ва ведутся сальдовые ведомости.

Сальдовые ведомости м.б. 2-х вариантов:

1. При 1-ом варианте сальдовая ведомость ведется по каждому мат-но ответ-му лицу, а внутри по каждому виду мат. ценностей.

2. При 2-ом варианте сальдовые ведомости открываются по каждому наименованию мат. ценностей в разрезе мат-но ответственных лиц.

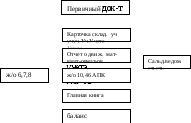

Записи в сальдовую ведомость производятся на основании отчета о движении мат-ых ценностей. При сальдовом методе первичный и складской учет не меняются. Мат-ый отчет о движении мат-ых ценностей составляется только по тем видам мат-ых ценностей, по кот. было движение. По состоянию на конец месяца опред-ся процент отклонений от твердых учетных цен. % отк-я = ((Сальдо по счету отк-я на начало месяца + отк-е за текущей месяц)/(Сальдо по твердым учетным ценам на начало месяца + сумма поступивших ценностей) )*100

В производство в течение месяца мат-ые ценности списываются по твердым учетным ценам. В конце месяца , после определения % отк-ий списывается сумма отклонений на тоже производство что и по твердым учетным ценам.

Пример по учету материалов при сальдовом методе.

На начало отч. периода числилось мат-ов всего на 108 тыс. руб.

По счету отклонений на эту же дату учтено 18 тыс. руб.

По твердым учетным 90

За данный месяц были произведены след. хоз-ые операции:

1.Приобретены мат-ые ценности по твердым учетным ценам . 60 тыс. руб.

2. Мат-ые ценности доставлены в хоз-во своим автотранспортом. 12 тыс. руб.

3. Начислена з.п. грузчикам. 7,5 тыс. руб.

4.Израсходовано мат-ов в ремонтной мастерской (отпущено). 80 тыс. руб.

% отк-я = ((18 + 19,5)/(90+60))*100= 25%

5. Списываются отк-я от тверд. уч. цен по мат-ам отпущенным в ремонтную мастерскую. 20

Последовательность записей по учету мат. ценностей при сальдовом методе.

Билет №27 Инвентаризация материальных ценностей и отражение ее результатов в учете.

На каждом предприятии, независимо от форм собственности обязательно проводится инвентаризация. Она проводится с целью проверки фактических данных в натуре с данными бух. учета. Инвентаризация проводится в определенные сроки, например, готовая продукция проверяется 1 раз в квартал запасные части по состоянию на 1 апреля. Удобрения, корма, семена по состоянию на 1 июля. Для проведения инвентаризации составляется постоянно действующая инвентаризационная комиссия;

В состав инвентаризационной комиссии включается: заместитель руководителя предприятия; главный бухгалтер и др. специалисты, кроме постоянно действующей комиссии создается рабочая комиссия. В рабочую комиссию включается материально-ответственные лица, которые на дату проведения инвентаризации составляет отчет и дают расписку, что все ценности отражены в учете. Инвентаризация проводится путем пересчета обмера взвешивания. Инвентаризационной рабочей комиссии перед проведением инвентаризации выдают бланки инвентаризационной описей (пустых, незаполненных). Материально-ответственное на инвентаризационной описи делает запись, что не имеет претензии к комиссии при расхождении данных инвентаризации и данных бух учета оформляется сличительная ведомость. Излишки или недостачи сличительной ведомости должны в течении 10 дней быть отражены в учете. Излишки приходуются по дебету соответствующего счета, а по кредиту 91 счета. Недостачи отражаются на 94 счете. По дебету 94 сч. фиксируется недостача товарно - материальных ценностей, по их фактической себестоимости. По частично испорченным материальным ценностям определяется сумма потерь. Недостачу следует различать в пределах норм естественной убыли и сверх норм естественной убыли. Если выявлена недостача в пределах норм естественной убыли, то она списывается на производство. Если недостача выявлена в процессе реализации, то она списывается на счет 43 «затраты по реализации», если недостача выявлена по вине материально- ответственного лица, то на это лицо делается начёт по рыночным ценам, при умышленных недостачах дело передается в суд. Руководитель предприятия имеет право в отдельных случаях делать или разрешить перезачет по одному и тому же наименованию и одного и того же лица. В этом случае производится взаимный перезачет: излишки - дебет, недостача – кредит. Недостачи могут быть вызваны в результате усушки, старения, биохимических процессов. Все названные причины относятся к естественной убыли. Естественная убыль зависит от вида ценностей, срока хранения и вида хранилищ. Естественная убыль определяется в % от массы. По кредиту 91 счета списывают недостачу в пределах норм естественной убыли Д 10, 20, 44 (если выявлена недостача во время реализации) К 94. Недостача сверх норм естественной убыли – это сумма списывается с К94 на Д73. При отсутствии виновных лиц или во взыскании отказано судом недостача списывается с К94 на дебет 91. Если недостача произошла в результате стихийных бедствий, то она списывается с К94 на Д99. Если гибель материальных ценностей вызвана по стихийным бедствиям, но эти ценности были застрахованы, то недостача списывается с К94 счета на дебет 76.

Операции:

-

В результате инвентаризации выявлена недостача материалов К10 Д94

-

Сделан начет на материально-ответственное лицо по рыночным ценам К94,98 Д73

-

Погашена задолженность виновного лица К73 Д50,70

-

После гашения задолженности сумма разницы между взыскиваемой суммой и учетной стоимостью и списывается на финансовый результат К91 Д98

Вопрос № 28 Синтетический и аналитический учет наличия и движения животных на выращивании и откорме.

Для обобщения информации о наличии и движении молодняка животных, взрослых животных, находящихся на откорме и в нагуле, птицы, зверей, кроликов, семей пчел, взрослого скота, выбракованного из основного стада, и скота, принятого от населения для продажи, используют счет 11 «Животные на выращивании и откорме».

При значительном поголовье животных, птицы, зверей и кроликов в дополнение к счету 11 целесообразно открыть субсчета:

«Молодняк животных»;

«Животные на откорме»;

«Птицы»;

«Звери»;

«Кролики»;

«Семьи пчел»;

«Животные, принятые от населения для продажи»;

«Прочие животные».

На субсчетах животных, птицу и кроликов учитывают по количеству голов, живой массе, стоимости.

Бухгалтерские записи по счету 11 осуществляют на основании первичных бух документов, применяемых в организациях АПК. Основными первичными документами и учетными регистрами по учету наличия и движения животных, птицы, кроликов, зверей являются акт на оприходование приплода животных (применяется для оформления приплода животных); акт на вывод и сортировку суточного молодняка (применяется в птицеводстве); акт на оприходование приплода зверей (используется для учета приплода зверей и кроликов); ведомость взвешивания животных; расчет определения прироста живой массы скота; книга учета движения скота и птицы; отчет о движении скота и птицы на ферме; акт на передачу (продажу), закупку скота и птицы по договорам с гражданами; товарно-транспортная накладная (выписывается при продаже животных); акт (на выбытие животных и птицы); ведомость аналитического учета животных (используется для аналитического учета движения животных в бухгалтерии); журнал-ордер № 14-АПК.

Затраты по выращиванию или откорму животных, птицы, зверей, кроликов, пчел учитывают на счетах 20 «Основное производство» или 29 «Обслуживающие производства и хозяйства».

Приобретенные животные приходуются по фактической себестоимости приобретения по дебету счета 11с кредита счетов 60 «Расчеты с поставщиками и подрядчиками» и других счетов (71, 75, 91, 98 и др.) Если животные учитываются по учетным ценам, все затраты по приобретению вначале учитывают на счете 15 «Заготовление материальных ценностей». Со счета 15 стоимость животных по учетным ценам списывают на счет 11.

Животные, выбракованные из основного стада, приходуются по счету 11 с кредита счета 01 «Основные средства». При этом продуктивный скот принимается на учет по первоначальной стоимости, а рабочий скот — в размере фактически полученных сумм от продажи и выбраковки.

Полученный приплод приходуется по дебету счета 11 с кредита счетов, на которых учитывают затраты по содержанию животных, принесших приплод (со счетов 20 или 29).

Стоимость привеса молодняка крупного рогатого скота, свиней и животных на откорме (нагуле), а также стоимость прироста молодняка животных (жеребят и др.) ежемесячно относят на счет 11 с кредита счета 20 или 29 по плановой себестоимости. В конце отчетного года плановая себестоимость привеса или прироста доводится до фактической способом дополнительной проводки и способом «красное сторно».

Продажу животных и птицы и выдачу их работникам в порядке натуральной оплаты отражают по кредиту счета 11 и дебету счета 90 «Продажи».

Перевод молодняка животных в основное стадо отражают по дебету счета 08 «Вложения во внеоборотные активы» и кредиту счета 11 с последующим списанием молодняка со счета 08 в дебет счета 01 «Основные средства».

При переводе молодняка в старшие возрастные учетные группы и при внутрихозяйственном перемещении животных с одной формы на другую осуществляют записи по кредиту и дебету счета 11.

Животные, переданные в счет вклада в уставный капитал других организаций и в счет вклада в общее имущество по договору простого товарищества, списываются по балансовой стоимости с кредита счета в дебет счета 58 «Финансовые вложения». Разница между балансовой стоимостью животных и согласованной суммой вклада отражается на счетах 58 и 91 «Прочие доходы и расходы».

Стоимость павших и забитых животных в связи с эпидемией, стихийными бедствиями и иными чрезвычайными событиями списывают с кредита счета 11 в дебет счета 99 «Прибыли и убытки» в качестве чрезвычайных расходов.

Стоимость павших и вынужденно забитых животных по другим причинам списывают с кредита счета 11 в дебет счета 94 «Недостачи и потери от порчи ценностей». Полученные от павших и вынужденно забитых животных шкуры, рога, копыта, технические жиры и т.п. оценивают по ценам возможного использования или продажи и приходуют с кредита счетов 20 или 29 как выход побочной продукции.

Аналитический учет по счету 11 ведут по местам содержания животных, по видам, полу, половозрастным группам и т.д., установленным для учета затрат на выращивание и откорм животных.