Данные о ценах и количестве реализованной продукции оао «нлмк» за 2000 г.

Базисные агрегатные индексы количества Ласпейреса рассчитываются по формулам:

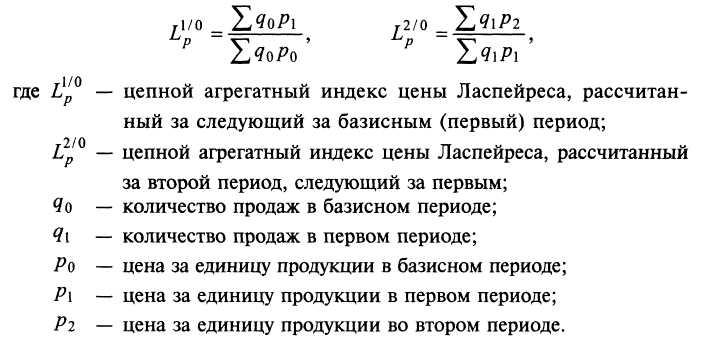

Цепные агрегатные индексы цены Ласпейреса рассчитываются по формулам:

Цепные агрегатные индексы количества Ласпереса рассчитываются по формуле:

Выполненные расчеты соответствующих индексов представлены в табл. 6.13—6.16.

Таблица 6.13

Расчет базисного индекса цен Ласпейреса для операционных сегментов ОАО «НЛМК» по месяцам 2000 г.

Расчет цепного индекса цен Ласпейреса для операционных сегментов ОАО «НЛМК» по месяцам 2000 г.

Таблица 6.15

Расчет базисного индекса объема Ласпейреса для операционных сегментов ОАО «НЛМК» по месяцам 2000 г.

Таблица 6.16

Расчет цепного индекса объема Ласпейреса для операционных сегментов ОАО «НЛМК» по месяцам 2000 г.

Данные табл. 6.13 и 6.15 показывают изменение выручки от реализации за счет цены и количества продаж по отношению к январю, который и был выбран за базу. Соответственно, данные табл. 6.14 и 6.16 свидетельствуют об изменении выручки от реализации цены и количества продаж продукции по отношению к каждому предшествующему месяцу (февраль к январю и т.д.). Так, из данных табл. 6.13 видно, что за счет изменения (в данном случае увеличения) цен на продукцию операционных сегментов рассматриваемой организации максимальный рост объема выручки от реализации продукции наблюдался с апреля по июль и составил 5% [(1,05 — 1) х 100%)]. Соответственно, снижение цен привело к уменьшению выручки. Уменьшение выручки от продаж наблюдалось с августа по декабрь и достигло минимального снижения в декабре. По сравнению с январем объем выручки в декабре снизился на 13% [(0,87 - 1) х 100%].

Табл. 6.15 показывает, что за счет изменения количества продаж продукции операционных сегментов ОАО «НЛМК» (в том числе за счет изменения структуры продаж), выручка от реализации в ноябре увеличилась по сравнению с январем на 25%. Минимальное увеличение выручки за счет количества и структуры продаж наблюдалось в сентябре и составило 6%.

Цепные индексы цен Ласпейреса в табл. 6.14 показывают, как менялась выручка от реализации в каждом месяце 2000 г. по сравнению с предыдущим месяцем. Так, максимальное изменение выручки наблюдалось в феврале (по сравнению с январем) и в апреле (по сравнению с мартом); данное изменение составило 2%. Резкое снижение выручки за счет цены произошло в августе (по сравнению с июлем) и составило 6%. В этом же месяце (см. табл. 6.16) было отмечено падение выручки от реализации и за счет изменения количества продаж. Снижение составило 15% [(0,96- 1,11) х 100%].

Таким образом, использование индексного метода при проведении факторного анализа сегментарной отчетности позволяет следить за изменением какого-либо совокупного результата (в данном случае выручки от продаж) и выявлять влияние различных факторов на этот результат. Понятно, что проведение такого анализа должно быть автоматизировано. В идеале мы предлагаем создать базу данных по максимально возможному числу периодов для каждого сегмента компании. Обработка такой базы позволит получать следующие результаты:

-

Проводить анализ фактических данных, позволяющий отслеживать влияние различных факторов (цены, количества продаж, издержек) деятельности сегментов организации на ее совокупный результат.

-

Составлять прогноз изменения совокупного результата деятельности организации за счет изменения одного или нескольких факторов деятельности сегментов.

Хотим подчеркнуть, что построение индексных моделей возможно не только для операционных сегментов организации. Такие модели могут с успехом применяться для географических сегментов (например, для анализа и прогнозирования изменения результата деятельности компании за счет изменения рынков сбыта и т.п.). Одним словом, ценность построенной индексной модели будет возрастать пропорционально количеству учтенных в модели факторов влияния на совокупный результат деятельности организации.

Контрольные вопросы

-

Какими нормативными документами регулируется формирование и представление информации по сегментам?

-

Какое место в финансовой отчетности организации занимает сегментарная отчетность?

-

Раскройте основные правила выделения сегментов для целей отчетности.

-

Перечислите основные показатели, раскрываемые организацией в отчете по сегментам деятельности.

-

Какие показатели анализируются при оценке деятельности сегментов?

-

Как рассчитываются расходы сегмента по представленной сегментарной отчетности?

-

Охарактеризуйте основные методы факторного анализа внутренней сегментарной отчетности организации.

-

Перечислите все возможные информационные источники, необходимые для проведения комплексного анализа деятельности организации.