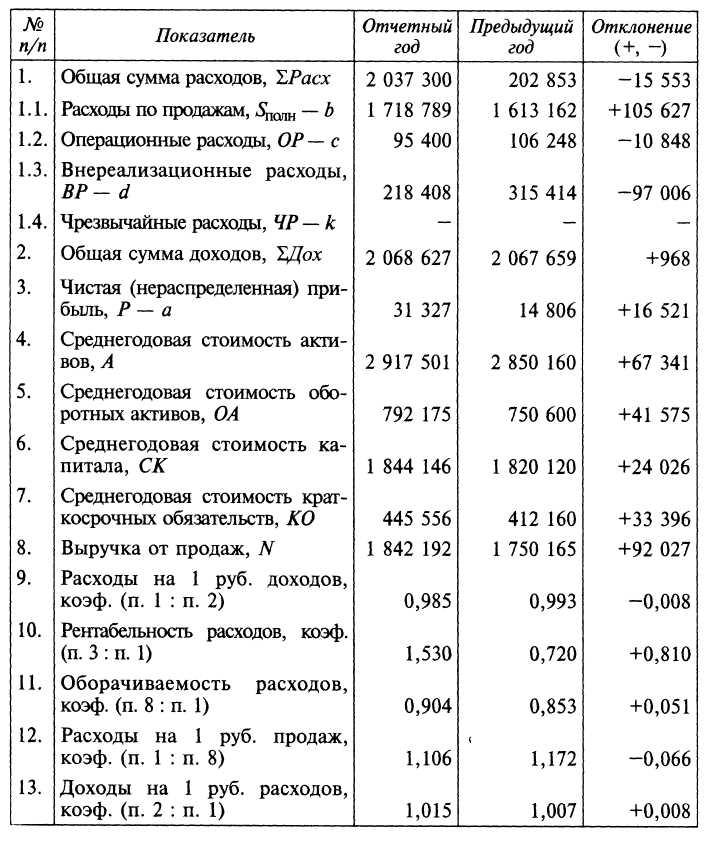

Исходные данные для проведения факторного анализа использования расходов организации, тыс. Руб.

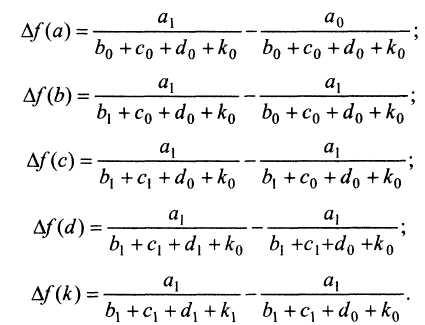

Расчет влияния факторов изменения рентабельности доходов (ρдох) и рентабельности расходов (ρрасх) рекомендуется проводить на базе метода цепных подстановок с использованием так называемого «прямого счета». Так, рентабельность расходов увеличилась на 0,81%. Порядок расчета влияния факторов я, Ь, с, d, к осуществляется с использованием следующих формул:

Методические подходы к расчету влияния факторов на изменение рентабельности расходов выполнены по данным табл. 5.21:

Выполненные расчеты показывают, что рентабельность расходов уменьшилась на 0,062% только в связи с увеличением полной себестоимости продаж (фактор b) на 105 627 тыс. руб. (1 718 789 - 1 613 162). Что касается остальных факторов, то они положительно повлияли на изменение рентабельности расходов организации. Следовательно, наиболее значимые резервы повышения рентабельности расходов кроются в снижении переменных и постоянных расходов по продажам, которые в основном зависят от состояния в организации внутрихозяйственного управления выпуском продукции, затратами (расходами) на нее и финансовыми результатами от продаж.

В заключение хотелось бы отметить, что полученные результаты проведенного анализа только по данным отчета о прибылях и убытках создают реальные предпосылки для формирования обоснованного заключения о конечных финансовых результатах деятельности хозяйствующих субъектов внутренними и внешними пользователями бухгалтерской отчетности, обусловливают раскрытие направлений поиска неиспользованных возможностей по укреплению их финансового положения и, наконец, собственник обеспечивается достоверной информацией для разработки перспективных программ (проектов) повышения устойчивости и эффективности функционирования организации.

Контрольные вопросы

1. Раскройте сущность финансовой устойчивости организации.

2. Каковы системы показателей оценки финансовой устойчивости и порядок их расчета по данным бухгалтерской отчетности?

-

Каков порядок расчета ликвидности составляющих компонентов оборотных активов?

-

Что является информационной базой анализа и оценки финансовой устойчивости?

-

Каковы информационно-аналитические возможности бухгалтерского баланса в оценке финансовой устойчивости?

-

Каковы информационно-аналитические возможности отчета о прибылях и убытках в оценке рентабельности активов, капитала, продаж и затрат на реализованную продукцию?

7. Перечислите организационно-аналитические подходы к проведению анализа финансовой устойчивости.

8. Назовите методы и методические инструменты анализа финансовой устойчивости.

6 Организация и методика анализа результатов деятельности в сегментах бизнеса как необходимая составная часть внутрихозяйственного бухгалтерского дела

6.1. Содержание, задачи и порядок формирования внешней сегментарной отчетности

Наиболее важной составной частью всей информационной системы акционерных обществ являются данные бухгалтерского учета и финансовой отчетности. Финансовая отчетность позволяет получить основную экономическую информацию о предприятии, доступную для пользователей: акционеров, инвесторов, кредиторов, поставщиков, работников предприятия и т.д. В связи с этим возрастает уровень требований, предъявляемых к учету и составлению внешней отчетности, формам ее представления. Особую актуальность приобретает требование о дополнительном раскрытии информации деятельности коммерческих организаций, осуществляющих работу в различных географических регионах и (или) по различным направлениям хозяйственной деятельности. В российском законодательстве это требование закреплено Приказом МФ РФ от 27 января 2000 г. № 11н об утверждении Положения по бухгалтерскому учету «Информация по сегментам» (далее ПБУ 12/2000, или Положение). Данное Положение утверждено в рамках Программы перехода на Международные стандарты финансовой отчетности, поэтому основой российского стандарта по сегментарной отчетности служит соответствующий Международный стандарт «Сегментная отчетность» (МСФО 14).

Согласно ПБУ 12/2000 требования о представлении сегментарной отчетности распространяются на коммерческие предприятия, причем согласно п. 3 ПБУ 12/2000 она может не использоваться I при составлении финансовой отчетности субъектами малого предпринимательства. Коммерческая организация обязана представлять отчетность по сегментам в том случае, если выполняется одно из следующих условий:

-

организация или ассоциация является составителем сводной бухгалтерской отчетности;

-

организация осуществляет различные виды деятельности или производит товары, различающиеся по технологическому процессу, группам потребителей, способам реализации и т.д.;

-

организация осуществляет свою деятельность в различных географических районах.

Согласно МСФО 14 стандарт о раскрытии информации по сегментам «должен применяться компаниями, чьи долевые или долговые ценные бумаги свободно обращаются, и компаниями, находящимися в процессе выпуска долевых или долговых ценных бумаг». Если ценные бумаги компании не находятся в обращении, но предприятие готовит свою отчетность по МСФО, то добровольное раскрытие информации по сегментам поощряется. Согласно подходу МСФО сегментарная отчетность рассматривается как составная часть внешней отчетности. В соответствии с ПБУ 12/2000 информация по сегментам также является неотъемлемым элементом финансовой отчетности, а именно частью пояснительной записки.

Таким образом, внешняя сегментарная отчетность (отчетность по сегментам, информация по сегментам) — это часть внешней (финансовой) отчетности организации, составляемая по отчетным сегментам (направлениям) деятельности и раскрывающая о них финансовую информацию с целью обеспечения заинтересованных пользователей отчетности необходимыми данными для принятия оптимальных решений в отношении рассматриваемой организации, а также для осуществления прогнозного анализа ее будущих результатов, изменений активов и обязательств.

В свою очередь, под сегментом (направлением) деятельности организации следует понимать деятельность по производству различных товаров или услуг или деятельность в различных географических районах, приносящую разную норму прибыли, подверженную воздействиям отличных друг от друга рисков, имеющую несхожие возможности развития и перспективы на будущее.

Целью внешней сегментарной отчетности является представление надежной, уместной и сравнимой информации, сформированной в соответствии с требованиями, предъявляемыми к таким отчетам об организации по основным сегментам (направлениям) ее деятельности для внешних пользователей. Из всего спектра задач, которые призвана решать сегментарная отчетность, необходимо выделить три основные.

Первая задача состоит в предоставлении информации для внешних пользователей по сегментам бизнеса компании для оценки ее деятельности.

Пользователи финансовой отчетности многих, особенно крупных, организаций часто сталкиваются с проблемой оценки и понимания влияния, которое оказывают отдельные подразделения компании или ее разнородная деятельность на общую картину, представленную в консолидированном отчете. Дело в том, что каждый сегмент бизнеса рассматриваемой компании может давать финансовый результат, сильно отличающийся от других сегментов или от общего результата компании. Имея же в своем распоряжении отчет по сегментам, пользователь может понять и оценить следующую информацию.

1. О составе (структуре) компании и (или) ее основных направлениях деятельности.

Например, современный металлургический комбинат помимо основной деятельности по производству металлопродукции, может производить множество товаров другого вида: химическую продукцию, продукцию промышленного назначения, бытовые приборы, хозяйственные товары, прочую продукцию. В дополнение к производственной деятельности металлургическое предприятие может самостоятельно вести работу по разведке и добыче сырья, предоставлять услуги в торговой и финансовой сферах, строительстве и транспорте, сфере социальных услуг. Более того, основная производственная деятельность предприятия с полным металлургическим циклом тоже достаточно дифференцирована. Весь состав металлопродукции, например, можно разбить на три крупные группы: чугун, слябы, прокат. Перечисленный выше перечень возможных направлений деятельности современного металлургического комбината не ограничивается делением на сегменты только на основе хозяйственной деятельности. Как правило, подобные предприятия ведут торговлю со многими странами мира и регионами внутреннего рынка. Такая деятельность дает основание для отражения результатов работы предприятия по географическим сегментам бизнеса.

Понятно, что каждое приведенное выше направление деятельности металлургического комбината дает разный финансовый результат (прибыли и убытки, норму отдачи от инвестиций и т.п.), подвержено различным рискам и имеет отличные друг от друга перспективы развития. Поэтому для решения проблемы оценки и понимания влияния каждого направления деятельности предприятия пользователю необходимо владеть информацией о сегментах бизнеса последнего.

2. Зная состав (структуру) предприятия и его действующие сегменты, пользователь на основе данных внешней сегментарной от четности может оценить информацию об относительной величине и рентабельности каждого рассматриваемого сегмента, его активах, доходах и расходах, изменениях за определенный период времени.

3. Не менее важную информацию из отчета по сегментам можно получить для оценки способности руководства эффективно управлять той или иной структурой предприятия, совершать прибыльные сделки и т.п.

Не секрет, что зачастую руководство компании стремится «скрыть» неэффективные или убыточные направления деятельности за счет прибыли, получаемой от других структур или подразделений предприятия. В итоге предоставляется только консолидированная отчетность, которая не дает расшифровки по отдельным сегментам. Акционеры, не участвующие в процессе управления, не получают полную информацию, а следовательно, отсутствует уверенность в эффективном управлении. Благодаря внешней сегментарной отчетности можно определить, насколько разумно управляющие распределяют доступные ресурсы по хозяйственным или географическим сегментам диверсифицированной компании.

Вторая задача внешней сегментарной отчетности состоит в представлении информации для расчета и анализа различных показателей (прибыли, убытков, реализации, выручки и т.д.) по сегментам деятельности и для компании в целом.

Например, аналитику, консультанту, инвестору или управляющему необходимо провести анализ реализации и выручки. Знание главных источников получения выручки (объема продаж) и их стабильности очень важно при анализе отчета о прибылях и убытках, особенно если это анализ предприятия, имеющего выход на множество рынков (например, металлургического комбината). Каждый из основных рынков или видов продукции может иметь свою особую и индивидуальную модель роста, рентабельность и будущий потенциал. Наилучший способ проанализировать структуру выручки — это анализ сегментарной отчетности. Определить стабильность поступления выручки можно также с помощью сегментарной отчетности предприятия, так как подобный отчет представляется в динамике за несколько временных периодов, с использованием множества графических форм представления информации и ее интерпретации.

Не менее важным фактором является получение информации для сравнительного анализа сегментов организации. Большинство аналитиков предпочитают сравнивать сегменты бизнеса по разным предприятиям, используя в дальнейшем свою оценку при рекомендациях по инвестированию.

Третьей задачей внешней сегментарной отчетности является представление информации по сегментам деятельности для оценки различных рисков и прогнозирования будущих результатов компании.

Прогнозирование основано на тщательном анализе как можно большего количества отдельных элементов доходов и расходов и обдуманной оценке их будущей величины, с учетом взаимосвязей между элементами, а также вероятных будущих условий (в том числе оценке риска). Таким образом, прогнозирование требует получения как можно большего количества информации, в том числе по сегментам деятельности за несколько временных периодов.

Учитывая весь спектр задач сегментарной отчетности, следует сделать вывод о том, что предметом внешней сегментарной отчетности является финансовая и производственно-хозяйственная деятельность отчетных сегментов предприятия, отраженная финансовой информацией.

Процесс составления сегментарной отчетности включает следующие этапы:

-

определение отчетных сегментов;

-

выбор формата и содержания сегментарной отчетности в соответствии с системой методов и критериев учетной политики организации;

-

сбор и обобщение информации из регистров управленческого и финансового учета организации;

-

раскрытие информации по первичному и вторичному форматам сегментарной отчетности в соответствии с нормативными документами, регулирующими представление информации по сегментам.

Этап определения отчетных сегментов вначале предполагает выделение всех операционных и географических сегментов организации. Их число, как правило, будет превышать число отчетных сегментов. В первую очередь выделяемые сегменты должны соответствовать определениям стандарта, представленным в Положении или МСФО 14. МСФО 14 так определяет понятия операционных (хозяйственных) и географических сегментов: «Хозяйственный сегмент — это выделяемый компонент компании, который участвует в производстве отдельного товара или услуг и который подвержен рискам и прибылям, отличным от рисков и прибылей других хозяйственных сегментов. При определении, являются ли товары и услуги связанными, должны рассматриваться следующие факторы: характер товаров или услуг; методы, использованные для распространения товаров или предоставления услуг; и, если это применимо, характер регулирующей среды, например банки, страховые или коммунальные предприятия.

Географический сегмент — это выделяемый компонент компании, который участвует в производстве и (или) реализации товаров или услуг в конкретной экономической среде и подвержен рискам и прибылям, отличным от рисков и прибылей компонентов, действующих в других экономических условиях. При определении географических сегментов должны учитываться следующие факторы: сходство экономических и политических условий; отношения между операциями в разных географических районах; близость операций; специальные риски, связанные с операциями в конкретном районе; правила валютного контроля; валютные риски». Как правило, идентифицировать сегменты организации можно с помощью внутренней отчетности, так как именно она должна отражать организационно-управленческую структуру предприятия. Если на предприятии действует система сегментарного учета, то информация обо всех сегментах поступает в систему финансового учета автоматически. В любом случае определение сегментов предполагает долю субъективного решения составителей отчетности. При определении сегментов необходимо руководствоваться прежде всего целью представления информации по сегментам. В то же время если ни организационно-правовая структура, ни внутренняя отчетность не позволяют определить сегменты, соответствующие определению стандарта, то скорее всего представление отчетности по сегментам такой организацией нецелесообразно.

Чтобы выделенные по качественным признакам сегменты стали отчетными, для них необходимо соответствие следующим количественным критериям:

• операционный или географический сегмент считается отчетным, если значительная выручка получена от продажи внешним покупателям;

• выручка от продажи внешним покупателям и операций с другими сегментами составляет не менее 10% общей суммы выручки;

• финансовый результат сегмента (прибыль или убыток) составляет не менее 10% от финансового результата всех сегментов;

• если на все отобранные отчетные сегменты приходится менее 75% выручки, то должны быть выделены дополнительные сегменты, даже если они не удовлетворяют «правилу 10%». Если какие-либо из выделенных сегментов не отвечают количественным критериям отбора и не признаны в качестве отчетных, не объединены с другими сегментами, то они показываются в отчетности как нераспределенная сверочная статья «Прочие операции».

Согласно пп. 21—23 Положения следует, что организация должна представлять в сегментарной отчетности финансовую информацию как по операционным, так и по географическим сегментам. Один из блоков (операционный или географический) будет являться первичным форматом отчетности, другой — вторичным. Причем по географическим сегментам необходимо раскрытие информации по двум направлениям: по месту расположения рынков сбыта и месту расположения активов географических сегментов. Критериями определения первичных и вторичных блоков информации являются показатели нормы прибыли, рентабельности и рисков. Оценка рентабельности сегментов или нормы прибыли можно рассчитать, владея соответствующими данными управленческого учета о деятельности сегментов. Что касается валютных, кредитных, ценовых и политических рисков, то согласно Положению, их оценка не предполагает точного количественного измерения и выражения, в основном используется экспертная оценка соответствующих специалистов организации. В итоге, если норма прибыли и риски компании в основном зависят от того, в каком географическом регионе она осуществляет свою деятельность, то первичным форматом для представления сегментарной информации должны быть географические сегменты, а вторичным — операционные. Если данные показатели главным образом зависят от различий в производимых товарах, то операционные сегменты будут первичным форматом, а географические — вторичным. Однако если риски и норма прибыли в равной степени зависят как от операционных, так и от географических сегментов, то первичным форматом признаются операционные сегменты, а вторичным — географические. Знание критериев отбора отчетных сегментов, а также выбора первичного формата сегментарной отчетности весьма необходимо аналитику, поскольку помогает при анализе сегментарной отчетности правильно оценить не только количественные характеристики деятельности организации, но и качественные: риски, подходы к управлению компанией, перспективы развития.

Следующим этапом при выборе формата и содержания сегментарной отчетности является определение набора показателей, которые организация должна раскрыть для соответствующего первичного и вторичного выбранных форматов сегментарной отчетности. Согласно пп. 21—23 ПБУ 12/2000 в отчетности по сегментам в зависимости от выбранного формата должен раскрываться ряд синтетических показателей. Необходимые показатели представлены и распределены с помощью табл. 6.1.

Поскольку сегментарная отчетность является частью всей финансовой отчетности организации, то показатели, представленные в сегментарной отчетности, должны быть взаимоувязаны с показателями всего финансового отчета компании. Так, доходы сегментов должны соответствовать доходам компании от внешних клиентов, результаты сегментов — сопоставимым показателям операционной прибыли или убытка компании, активы — активам компании, а обязательства сегментов — обязательствам организации. Следует также подчеркнуть, что формирование сегментарной отчетности осуществляется строго в соответствии с критериями учетной политики организации. Поэтому, несмотря на представленный перечень, часть информации может не раскрываться в отчете, если учетная политика организации не позволяет этого сделать.

Таблица 6.1