Исходные и аналитические данные для проведения факторного анализа рентабельности чистых активов и собственного капитала, тыс. Руб.

|

Показатель |

предыдущий |

отчетный |

Изменение,(+,-) |

|

Исходные данные: |

|||

|

Выручка от продаж |

1 645 527 |

1 750 165 |

+ 104 638 |

|

Среднегодовая стоимость активов |

2 204 082 |

1 869 658 |

-334 424 |

|

Среднегодовая стоимость чистых активов |

1 065 029 |

945 288 |

-119 741 |

|

Среднегодовая величина собственного капитала |

1 076 086 |

967 995 |

-108 091 |

|

Чистая прибыль |

-38 573 |

+ 14 806 |

+ 53 379 |

|

Аналитические данные; |

|||

|

Коэффициент оборачиваемости активов (п. 1 : п. 2) |

0,75 |

0,94 |

+ 0,19 |

|

Коэффициент оборачиваемости чистых активов (п. 1 : п. 3) |

1,55 |

1,85 |

+ 0,30 |

|

Доля чистых активов в активах организации (п. 3 : п. 2) |

0,48 |

0,51 |

+ 0,03 |

|

Коэффициент финансовой маневренности (п. 2 : п. 4) |

2,04 |

1,93 |

-0,11 |

|

Рентабельность продаж, % (п. 5 : п. 1) |

-2,34 |

+ 0,85 |

+ 3,19 |

|

Рентабельность чистых активов, % (п. 5 : п. 3) |

-3,62 |

+ 1,57 |

+ 5,19 |

|

Рентабельность собственного капитала, % (п. 5 : п. 4) |

-3,58 |

+ 1,53 |

+ 5,11 |

Тогда ∆f(x)=3,19*1,55=4,94%; ∆f(y)=0,85*0,30=0,25%.

После произведенных расчетов баланс влияния факторов составил:

4,94 + 0,25 = +5,19%.

Увеличение рентабельности чистых активов (+5,19%) было вызвано ростом рентабельности продаж (+4,94%) и оборачиваемости чистых активов (+0,25%).

Факторный анализ рентабельности чистых активов проведен с помощью моделирования исходной детерминированной системы, при этом для получения многофакторной модели была использована следующая зависимость:

где

![]() – рентабельность чистых активов, %;

– рентабельность чистых активов, %;

![]() – рентабельность

продаж, %;

– рентабельность

продаж, %;

![]() – оборачиваемость

активов, раз.

– оборачиваемость

активов, раз.

![]() –

доля чистых активов

в активах организации, коэф.

–

доля чистых активов

в активах организации, коэф.

Мы имеем модель

зависимости обобщающего показателя от

факторов

типа

![]() .

Таким образом, построенная трехфакторная

модель зависимости рентабельности

чистых активов от рентабельности продаж,

оборачиваемости активов и доли чистых

активов в активах организации позволяет

рассчитать влияние названных факторов

на изменение результативного показателя.

При этом существует прямая связь

рентабельности чистых активов с

рентабельностью продаж и оборачиваемостью

активов, но обратная связь — с долей

чистых активов в активах организации.

Используем алгоритм расчета методом

цепных подстановок:

.

Таким образом, построенная трехфакторная

модель зависимости рентабельности

чистых активов от рентабельности продаж,

оборачиваемости активов и доли чистых

активов в активах организации позволяет

рассчитать влияние названных факторов

на изменение результативного показателя.

При этом существует прямая связь

рентабельности чистых активов с

рентабельностью продаж и оборачиваемостью

активов, но обратная связь — с долей

чистых активов в активах организации.

Используем алгоритм расчета методом

цепных подстановок:

![]() ;

;

![]() ;

;

![]() .

.

По данным табл. 5.11 рассчитаем количественное воздействие влияния факторов на прирост рентабельности чистых активов (+5,19%):

∆f(x)= 0,85 • 0,75:0,48 - (-3,62) = 0,32 + 3,62 = 4,94%;

∆f(y)= 0,85 • 0,94:0,48 - 1,32 = 1,66 - 1,32 = +0,34% ;

∆f (z) = 1,57 - 0,85 • 0,94:0,48 = 1,57 -1,66 = - 0,09% ;

∆f=∆f (x)+ =∆f (y)+ =∆f (z)= =∆f .

Совокупное влияние факторов на изменение рентабельности чистых активов составило: 4,94 + 0,34 — 0,09 = +5,19%.

Результаты проведенного факторного анализа показывают, что на прирост рентабельности чистых активов (+5,19%) наибольшее воздействие оказало увеличение рентабельности продаж (+4,94%), также положительно повлияло увеличение оборачиваемости активов <+0,34%), а изменение доли чистых активов в активах организации снизило рентабельность чистых активов (-0,09%).

Рис. 5.10. Взаимосвязь факторов и их влияние на изменение рентабельности чистых активов организации

Показатель рентабельности собственного капитала, который характеризует прибыль, приходящуюся на вложенный капитал собственника, взаимосвязан прямо с показателем рентабельности активов, от которой зависит прибыльность собственного капитала. Используя метод расширения исходной факторной системы (рентабельности собственного капитала), получим следующую многофакторную модель:

![]()

где

![]() – рентабельность собственного капитала,

%;

– рентабельность собственного капитала,

%;

![]() – рентабельность

продаж, %;

– рентабельность

продаж, %;

![]() – оборачиваемость

активов, раз.

– оборачиваемость

активов, раз.

![]() –

финансовая

маневренность, коэф.

–

финансовая

маневренность, коэф.

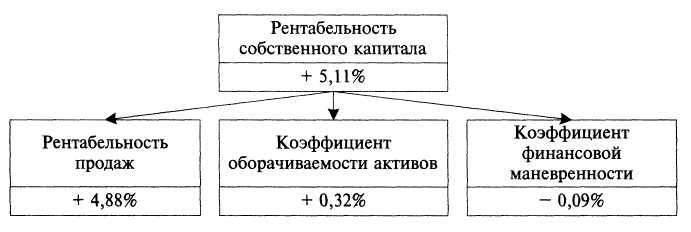

Для проведения факторного анализа рентабельности собственного капитала используем зависимость f = xyz. Методом абсолютных разниц произведем расчет влияния факторов:

∆f(x)= ∆x∙y0∙z0;

∆f(y)= x1∙∆y∙z0;

∆f(z)= x1∙ y1∙∆z.

Тогда

∆f(x)=3,19*0,75*2,04=4,88%,

∆f(y)=0,85*0,19*2,04=0,32%,

∆f(z)=0,85*0,94*(-0,11)=-0,09%.

Баланс отклонений: 4,88 + 0,32 — 0,09 = +5,11%.

Трехфакторная мультипликативная модель позволяет рассчитать влияние на изменение рентабельности собственного капитала (+5,11%), рентабельности продаж (+4,88%), оборачиваемости активов (+0,32%), которые увеличили ее, финансовой маневренности (—0,09%) — зависимости от внешних займов, которая снизила рентабельность собственного капитала.

Рис. 5.11. Взаимосвязь факторов и их влияние на изменение рентабельности собственного капитала организации

Используя модель Дюпона, построим мультипликативную зависимость рентабельности активов от семи качественных показателей:

![]() ,

или

f=a*b*c*d*k*l*m.

,

или

f=a*b*c*d*k*l*m.

В приведенной формуле рентабельность активов (f) прямо пропорциональна изменению рентабельности продаж (а), оборачиваемости дебиторской задолженности (b), доли дебиторской задолженности в оборотных активах (c), коэффициента текущей ликвидности (d), доли краткосрочных обязательств в заемном капитале (k), соотношения заемного и собственного капитала (l), коэффициента автономии (т).

Порядок расчета влияния указанных факторов представим в табл. 5.12.

Таблица 5.12