3.4. Бухгалтерская организация управленческого учета по центрам ответственности

Любая организационная деятельность преследует достижение определенных целей. Целью бухгалтерской организации управленческого учета является создание учетной системы, обеспечивающей потребности тактического и стратегического управления, планирования, контроля и анализа деятельности организации в целом и отдельных ее структурных подразделений. Поэтому ключевое значение в процессе бухгалтерского проектирования и создания системы управленческого учета приобретает организационная структура хозяйствующего субъекта.

Структура организации «отражает сложившееся в организации выделение отдельных подразделений, связи между этими подразделениями и объединение подразделений в единое целое». Она может быть централизованной и децентрализованной. Любая организационная структура должна обеспечивать достижение цели деятельности организации и скоординированность действий структурных подразделений. Для реализации этих функций осуществляются процессы управления и контроля, в соответствии с которыми развивается система управленческого контроля, реализуемого на различных уровнях управления. Организационную базу управленческого контроля, которому присущи корректирующие действия, составляют дифференциация центров ответственности и организация управленческого учета в разрезе этих центров ответственности.

В соответствии со структурой управления решаются и вопросы организации управленческого учета — его централизация и децентрализация, разработка показателей оценки деятельности структурных подразделений и их руководителей, характер информационного обеспечения процесса управления, информационно-аналитическая емкость бухгалтерских счетов, оптимизация документооборота, содержание регистров управленческого учета, состав и содержание управленческой отчетности.

Организационная структура экономического субъекта обычно реализуется в виде централизованных (функциональных — линейных, линейно функциональных) и децентрализованных (дивизиональных, продуктовых, процессных, матричных, сетевых, гибких (адаптивных) структур. Основу централизованных структур управления составляют производственные и обслуживающие подразделения, ориентированные жестко заданными функциями на достижение узкоспециальных целей. Это обусловливает определенный характер взаимодействия подразделений в сочетании с системой подчиненности и ответственности. Основу децентрализованных структур создают перераспределение полномочий и делегирование определенной части ответственности управленческому персоналу более низкого уровня управления. Объективная необходимость децентрализации системы управления организации формируется под воздействием двух факторов:

-

укрупнение масштабов деятельности организации и, как следствие, технологическое усложнение производства, динамичное изменение рынков сбыта, ассортимента производимой продукции и т.д.;

-

увеличение объема и усложнение характера оперативной бухгалтерской информации, что не позволяет центральному органу управления эффективно использовать ее в принятии решений.

В этих условиях целесообразно осуществлять управление по центрам ответственности с делегированием части полномочий руководителям этих центров ответственности.

Под центром ответственности обычно понимается сегмент организации, возглавляемый руководителем, наделенным персональной, личной ответственностью за результаты и затраты деятельности сегмента, в рамках которого он способен оказывать на них непосредственное управленческое воздействие в пределах предоставляемых ему полномочий. В зависимости от степени делегирования полномочий и ответственности в практике управленческого учета выделяются следующие виды центров ответственности: центры инвестиций (ЦИ), центры прибыли (ЦП), центры маржинальной прибыли (ЦМП), центры доходов (ЦД), центры затрат (ЦЗ).

Центры затрат — структурные подразделения (сегменты) организации, руководителям которых делегирована ответственность за затраты. Центры затрат обычно не измеряют и не фиксируют результаты своей деятельности

Центры доходов — структурные подразделения (сегменты) организации, руководителям которых делегирована ответственность только за доходы (выручку), но не за затраты. Основная задача центров доходов — оптимизация доходов, что достигается на основе оптимизации рынков сбыта, анализа устойчивости продаж и т.д.

Центры прибыли — структурные подразделения (сегменты) организации, руководители которых несут ответственность и за доходы, и за затраты своего подразделения. Основное внимание уделяется показателю валовой прибыли (либо маржинальной прибыли), который рассчитывается по каждому центру прибыли в отдельности.

Общая прибыль формируется по организации в целом. Отличительной особенностью центров прибыли является то, что в их разрезах составляются отчеты по прибыли.

Центры инвестиций — структурные подразделения, руководители которых контролируют не только прибыль, доходы и расходы подразделений, но и эффективность использования инвестированных в них средств. Центры инвестиций представляют собой и центры затрат, и центры доходов, и центры прибыли. Их отличительная черта состоит в том, что в разрезе центров инвестиций в полном объеме формируются показатели бухгалтерской отчетности. Это позволяет рассчитывать важнейшие показатели рентабельности инвестиций и рентабельности активов.

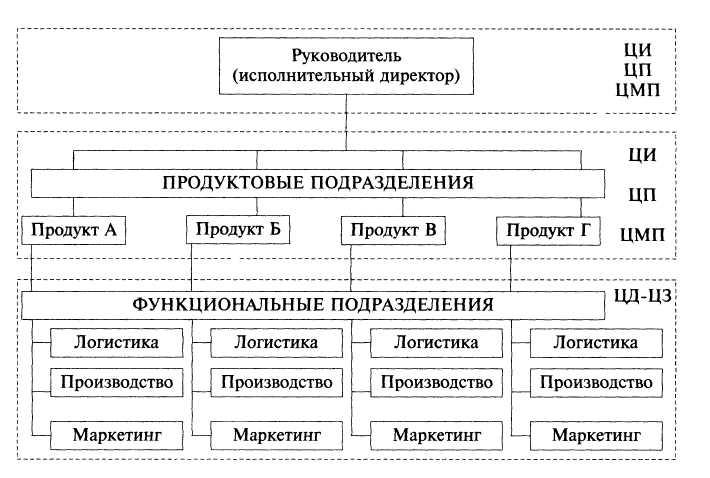

Выделение центров ответственности создает основу внутрифирменного управления. Централизация управления обеспечивается организационной структурой функционального типа. Скоординированная децентрализация достигается на базе более сложных — дивизиональных, продуктовых и т.п. — организационных структур, которые обусловливают модель децентрализованного управления. Делегирование ответственности может осуществляться как в централизованных (функциональных), так и децентрализованных организационных структурах управления. Дифференциация центров ответственности в функциональных и децентрализованных организационных структурах управления представлена на рис. 3.6 и 3.7 соответственно.

В функциональной организационной структуре каждому руководителю подразделения делегируется ответственность не более чем за одну узкофункциональную часть процесса. Все линейные подразделения действуют как центры затрат (нижний уровень управления). На среднем уровне обычно маркетинговая функция реализуется в виде центра дохода, все производственные и сервисные подразделения (логистика, производство, кадры, финансы, учет и т.п.) действуют как центры затрат. На верхнем уровне ответственность за общие доходы, расходы и прибыль объединяется и реализуется в центре прибыли; при делегировании ответственности за капиталовложения этот уровень функционирует как центр инвестиций. В функциональных структурах ответственность за деятельность центров прибыли и инвестиций относится к компетенции исполнительного директора.

Отличительной особенностью функциональной организационной структуры является то, что она реализуется только на верхних уровнях управления и имеет жестко функциональную направленность с ограничением полномочий и ответственности. В частности, руководитель по производству не контролирует цены продаж, направления (рынки) сбыта, объемы, ассортимент, денежные потоки от продаж продукции и т.д. В функциональных структурах решения относительно объемов производства и продаж, ассортимента вы пускаемой продукции, рынков сбыта, ценообразования, закупок исходного сырья и других ресурсов, использования производственных мощностей принимаются централизованно. При такой организационной структуре конкретизируется по функциям ответственность руководителей функциональных и линейных подразделений (средний и нижний уровни управления), но за прибыль ответственности они не несут.

Децентрализованный подход (например, продуктовая организационная структура) позволяет распространить ответственность руководителя центра прибыли и даже центра инвестиций на средний уровень, т.е. делегировать ее на уровень руководителей продуктовых подразделений. В случае такого делегирования ответственности функциональные подразделения организуются на более низком уровне управленческой иерархии, но их руководители наделяются мотивированной ответственностью за прибыль (или за маржинальную прибыль), т.е. действуют как руководители центров прибыли (центров маржинальной прибыли). В случае предоставления им возможности принимать стратегические решения — по капиталовложениям, рынкам сбыта — они функционируют как руководители центров инвестиций. При множестве недостатков (значительное увеличение затрат на управление, высокая вероятность существования «некоординированной децентрализации», потери части управленческого воздействия руководителем на верхнем уровне) децентрализованная структура управления конкретизирует и мотивирует ответственность руководителей продуктовых подразделений за прибыль.

В соответствии с организационной структурой формируется и система внутренней управленческой отчетности, показатели которой позволяют контролировать эффективность деятельности центров ответственности и их руководителей на разных уровнях бухгалтерского и управленческого контроля.

Состав внутренней управленческой отчетности не поддается какому-либо внешнему регламенту. Однако организация может самостоятельно разрабатывать внутренние стандарты ее состава и содержания. Основными формами внутренней управленческой отчетности организации могут быть: отчет о себестоимости произведенной продукции, отчет об общепроизводственных расходах, отчет об общехозяйственных расходах, отчет о движении сырья и основных материалов, отчет о движении вспомогательных материалов, отчет о движении тары (если стоимость тары входит в состав производственной себестоимости продукции), отчет о расходах на изготовление полуфабрикатов, отчет о затратах по содержанию вспомогательных производств и т.д. Примерная форма отчета о себестоимости произведенной продукции приведена в табл. 3.4.

Таблица 3.4

Отчет о производственной себестоимости произведенной продукции

|

Показатель |

Строки |

Сумма |

|

1 |

2 |

3 |

|

Сырье и основные производственные материалы |

|

|

|

1. Остаток сырья и основных производственных |

|

|

|

материалов на начало месяца |

1 |

X |

|

2. Приобретено сырья и основных производст- |

|

|

|

венных материалов за месяц |

2 |

X |

|

3. Итого с остатком (стр. 1 + стр. 2): |

3 |

X |

|

4. Использовано сырья и основных производст- |

|

|

|

венных материалов в течение месяца |

4 |

X |

|

5. Остаток сырья и основных производственных |

|

|

|

материалов на конец месяца (стр. 3 — стр. 4): |

5 |

X |

|

Вспомогательные материалы |

|

|

|

6. Остаток вспомогательных материалов на нача- |

|

|

|

ло месяца |

6 |

X |

|

7. Приобретено вспомогательных материалов за |

|

|

|

месяц |

7 |

X |

|

8. Итого с остатком (стр. 6 + стр. 7): |

8 |

X |

|

9. Использовано вспомогательных материалов в |

|

|

|

течение месяца |

9 |

X |

|

10. Остаток вспомогательных материалов на конец |

|

|

|

месяца (стр. 8 — стр. 9): |

10 |

X |

|

11. Топливо и электроэнергия на технологические |

|

|

|

цели |

11 |

X |

|

12. Оплата труда основных производственных рабочих |

12 |

X |

|

13. Отчисления да социальные нужды |

13 |

X |

|

14. Общепроизводственные расходы (ОПР) |

14 |

X |

|

В том числе: |

|

|

|

(статьи ОПР) |

|

|

|

15. Итого производственная себестоимость (стр. 4 + |

|

|

|

+ стр. 9 + стр. 11 + стр. 12 + стр. 13 + стр. 14) |

15 |

X |

|

16. Незавершенное производство на начало ме- |

|

|

|

сяца |

16 |

X |

|

17. Незавершенное производство на конец месяца |

17 |

X |

|

18. Итого себестоимость произведенной продук- |

|

|

|

ции (стр. 15 + стр. 16 — стр. 17) |

18 |

X |

При организации управленческого учета по центрам ответственности формируется несколько уровней внутренней отчетности.

Первый уровень — отчетность по центрам затрат. Основной формой выступает отчет об исполнении сметы. Его схематичная форма приведена в табл. 3.5

Таблица 3.5