Основные экономические показатели работы оао «нлмк» в

1999-2000 гг., млн. руб.

|

Показатель |

2000 |

1999 |

Отклонение |

|

|

(+, -) |

% |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от реализации продукции |

38 619 |

25 650 |

12 969 |

51 |

|

Себестоимость реализации продукции |

24273 |

15848 |

8425 |

53 |

|

Прибыль от реализации продукции |

13885 |

9515 |

4370 |

46 |

|

Прибыль до налогообложения |

15166 |

7866 |

7298 |

93 |

|

Чистая прибыль |

10487 |

5952 |

4535 |

76 |

В табл. 6.2 показано, что выручка от реализации продукции, работ, услуг организации составила 38 619 млн. руб. Увеличение в 1,5 раза относительно выручки 1999 г. связано как с увеличением объемов продаж продукции, так и с ростом цен на нее. Себестоимость реализованной продукции в 2000 г. возросла на 53%, что обусловлено в основном ростом цен на основные виды сырья и топлива. Кроме того, на рост себестоимости повлияло увеличение объемов производства и усложнения сортамента продукции организации.

По итогам 2000 г. прибыль компании до налогообложения составила 15 166 млн. руб., что в 1,9 раза больше, чем за 1999 г. Превышение прибыли до налогообложения над прибылью от реализации продукции обусловлено продажей дочерней компании. Результаты этой сделки были отражены в составе прочих операционных доходов. Чистая прибыль организации за 2000 г. составила 10 487 млн. руб. и превысила прибыль предыдущего года на 76%. С помощью отчетности по сегментам определим главные источники выручки в 1999 и 2000 гг. Проанализировать структуру выручки можно с помощью табл. 6.3.

Таблица 6.3

Анализ структуры выручки операционных сегментов в общем объеме выручки от реализации оао «нлмк» за 1999—2000 гг.

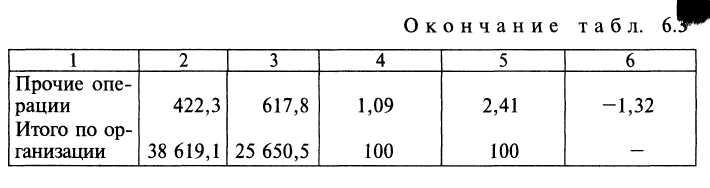

По данным табл. 6.3 видно, что наибольшая доля от общей выручки принадлежит сегментам, выпускающим продукцию последних переделов: горячекатаный и холоднокатаный прокат (в 2000 г. 28,71% и 43,30% соответственно). Эти виды продукции и являются основными источниками выручки ОАО «НЛМК». Причем доля холоднокатаного проката существенно превышает долю горячекатаного. Такая ситуация обусловлена не столько количественным превышением объема продаж холоднокатаного проката над горячекатаным, а тем, что цены на холоднокатаный прокат существенно превышают цены на остальную продукцию операционных сегментов компании. Поскольку прирост добавочной стоимости в продукции конечного передела (прокате) значительнее, чем в продукции начального передела (чугуне, слябах), то тенденция суммарного увеличения доли последних является положительной тенденцией для рассматриваемой организации.

Отрицательное отклонение по сегменту «чугун» свидетельствует о снижении доли товарного чугуна в общем объеме металлопродукции ОАО «НЛМК». Поскольку чугун производится преимущественно для внутреннего потребления организации, поэтому сокращение его доли является скорее положительным моментом, так как участие данного вида металлопродукции в последующем переделе формирует добавочную стоимость и, соответственно, повышает прибыльность всего производства. Как и в случае с сегментом «чугун», уменьшение доли слябов свидетельствует не о снижении объемов производства, а об увеличении их внутреннего потребления. Незначительное снижение доли горячекатаного проката объясняется увеличением доли холоднокатаного. Снижение доли «прочих операций» в составе выручки связано прежде всего с увеличением доли металлопродукции. Поскольку рентабельность прочих операций существенно ниже по сравнению с рентабельностью выделенных сегментов, то это положительно сказывается на результате деятельности компании.

Влияние изменения расходов и выручки от реализации на финансовый результат деятельности организации наглядно отражается при анализе финансовых результатов деятельности каждого операционного сегмента. Данные такого анализа представлены в табл. 6.4—6.6.

Таблица 6.4