Исходные и аналитические данные бухгалтерского баланса и отчета о прибылях и убытках для проведения многофакторного анализа доходов организации, тыс. Руб.

|

№ п/п |

Показатель |

Отчетный год |

Предыдущий год |

Отклонение (+, -) |

|

1 |

2 |

3 |

4 |

5 |

|

1. |

Общая сумма доходов, |

|

|

|

|

|

∑Дох |

2 068 627 |

2 067 659 |

+968 |

|

1.1. |

Выручка от продаж, N |

1 842 192 |

1 750 165 |

+92 027 |

|

1.2. |

Операционные дохо- |

|

|

|

|

|

ды, ОД |

61048 |

60 427 |

+621 |

|

1.3. |

Внереализационные |

|

|

|

|

|

доходы, ВД |

165 382 |

257 032 |

-91 650 |

|

1.4. |

Чрезвычайные дохо- |

|

|

|

|

|

ды, ЧД |

5 |

35 |

-30 |

|

2. |

Среднегодовая стои- |

|

|

|

|

|

мость активов, А |

2 917 501 |

2 850 160 |

+67 341 |

|

3. |

Чистая (нераспреде- |

|

|

|

|

|

ленная) прибыль, Р |

31 327 |

14 806 |

+16 521 |

|

4. |

Среднегодовая стои- |

|

|

|

|

|

мость собственного |

|

|

|

|

|

капитала, СК |

1 844 146 |

1 820 120 |

+240 26 |

|

5. |

Среднегодовая стои- |

|

|

|

|

|

мость заемного капи- |

|

|

|

|

|

тала, ЗК |

1 073 355 |

1 030 040 |

+43 315 |

|

6. |

Рентабельность про- |

|

|

|

|

|

даж, % (п. 3 : п. 1.1), ρN |

1,7000 |

0,8500 |

+0,8500 |

|

7. |

Оборачиваемость акти- |

|

|

|

|

|

вов, коэф. (п. 1.1: п. 2), 1а |

0,6310 |

0,6140 |

+0,0170 |

|

8. |

Доходы на 1 руб. ак- |

|

|

|

|

|

тивов, коэф. (п. 1 : п. 2), |

|

|

|

|

|

Дох/А |

0,7090 |

0,7250 |

-0,0160 |

|

9. |

Доходы на 1 руб. про- |

|

|

|

|

|

даж, коэф. (п. 1 : п. 1.1), |

|

|

|

|

|

Дох/N |

1,1229 |

1,1840 |

-0,0585 |

|

10. |

Оборачиваемость обо- |

|

|

|

|

|

ротных активов, коэф. |

|

|

|

|

|

(п. 1.1: п. 16), 10А |

2,3255 |

2,3317 |

-0,0062 |

|

11. |

Доля оборотных акти- |

|

|

|

|

|

вов в активах, коэф. |

|

|

|

|

|

(п. 16 : п. 2), ОА/А |

0,2715 |

0,2633 |

+0,0082 |

|

12. |

Доходы на 1 руб. за- |

|

|

|

|

|

емного капитала, ко- |

|

|

|

|

|

эф. (п. 1 : п. 5) |

1,9270 |

2,0070 |

-0,0800 |

|

13. |

Рентабельность дохо- |

|

|

|

|

|

дов, % (п.З : п.1),рдох |

1,5140 |

0,7160 |

+0,7980 |

|

14. |

Доходы на 1 руб. соб- |

|

|

|

|

|

ственного капитала, |

|

|

|

|

|

коэф. (п. 1 : п. 4), ρск |

1,1220 |

1,1360 |

-0,0140 |

|

15. |

Среднегодовая вели- |

|

|

|

|

|

чина краткосрочных |

|

|

|

|

|

обязательств, КО |

445 556 |

412 160 |

+33 396 |

|

16. |

Среднегодовая стои- |

|

|

|

|

|

мость оборотных ак- |

|

|

|

|

|

тивов, О А |

792 175 |

750 600 |

+41 575 |

|

17. |

Доля краткосрочных |

|

|

|

|

|

обязательств в заем- |

|

|

|

|

|

ном капитале, коэф. |

|

|

|

|

|

(п. 15 : п. 5), КО/ЗК |

0,4150 |

0,4000 |

+0,0150 |

|

18. |

Коэффициент соот- |

|

|

|

|

|

ношения заемного и |

|

|

|

|

|

собственного капитала |

|

|

|

|

|

(п. 5 : п. 4) |

0,5820 |

0,5660 |

+0,0160 |

|

19. |

Коэффициент обще- |

|

|

|

|

|

го покрытия кратко- |

|

|

|

|

|

срочных обязательств |

|

|

|

|

|

(п. 16 : п. 15) |

1,7780 |

1,8210 |

-0,0430 |

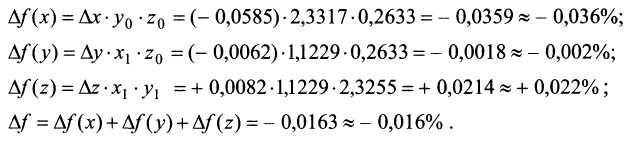

Например, представим коэффициент доходности активов f=∑Дох/А как многофакторную мультипликативную модель, умножив и разделив числитель и знаменатель коэффициента доходности активов на выручку от продаж (N) и оборотные активы (ОА). Тогда коэффициент доходности можно выразить как мультипликативную трехфакторную модель типа

![]()

Расчет влияния факторов (х, у, z) на уменьшение доходности активов (на -0,016%) проводится с использованием следующих формул:

(-0,036 - 0,002).

Далее предлагается для проведения углубленного факторного анализа использования доходов организации применять и другие многофакторные мультипликативные модели, используя данные табл. 5.16, 5.18, 5.19 и 5.20):

В коэффициентах

другого типа:

![]() (рентабельность доходов (ρдох))

и

(рентабельность доходов (ρдох))

и

![]() (рентабельность расходов (ρрасх))

для проведения многофакторного анализа

рекомендуется использовать мультипликативные

модели типа:

(рентабельность расходов (ρрасх))

для проведения многофакторного анализа

рекомендуется использовать мультипликативные

модели типа:

![]()

Порядок расчета влияния факторов (х, у, z) рекомендуется проводить в следующей последовательности:

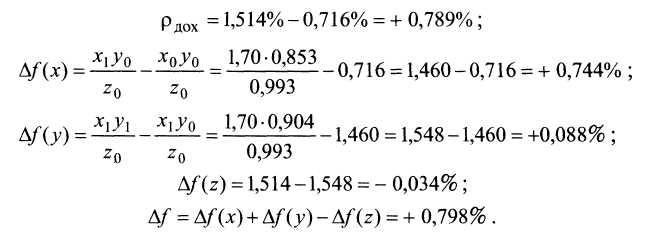

ρдох=1,514%-0,716%=+0,789%

Как свидетельствуют данные табл. 5.18, рентабельность доходов увеличилась в отчетном году на 0,798% (1,514 — 0,716). На ее приращение оказали влияние прирост рентабельности продаж (фактор х) и увеличение оборачиваемости расходов (фактор у), а на ее снижение — увеличение произведенных расходов на 1 руб. полученных доходов.

Факторный анализ рентабельности доходов рекомендуется проводить в сравнении с результатами факторного анализа рентабельности расходов.

Используя данные табл. 5.21, рассчитаем влияние факторов на изменение рентабельности расходов организации (+0,81%) исходя из другой модели ее зависимости от следующих факторов:

![]()

Расчет влияния факторов проводится с использованием следующих формул:

Данные факторного анализа рентабельности расходов позволяют выявить причины, которые привели к ее уменьшению, в частности, такие, как снижение оборачиваемости оборотных активов и доли краткосрочных обязательств в заемном капитале, а существенное влияние на приращение рентабельности расходов оказало увеличение рентабельности продаж почти в 2 раза.

Кроме того, помимо использования мультипликативных моделей в проведении факторного анализа рекомендуется применять и аддитивно-кратные модели, когда общая величина доходов или расходов раскладывается на их составляющие элементы. Тогда рентабельность доходов и расходов можно модифицировать, представляя их как модели другого типа:

![]() ;

;

![]() .

.

где в знаменателе двух показателей расшифровывается по элементам состав доходов и расходов организации (см. табл. 5.20, 5.21, п. 1).

Таблица 5.21