Глава 20

Основные показатели работы и их применение

Продажи (или выручка и доходы)

Каждый игрок в ритейле обращает внимание на объем продаж. Главные исполнительные директора розничных компаний ожидают увидеть на своем рабочем столе статистику продаж за предыдущий день к 10 часам утра, а то и раньше. Часто данные должны быть разбиты по типам магазинов, географическому принципу и, возможно, по дате открытия магазина или дате его последнего обновления. В отчеты может включаться статистика продаж с начала текущей недели, текущего месяца или года в сравнении с показателями за аналогичный период в прошлом. Все остальные руководители компании в цепи управления уделяют большее внимание показателям в своей зоне ответственности.

Давайте изучим показатели двух ритейлеров, Mums' Stores и Dads' Stores, и посмотрим, каким был для них прошедший год (табл. 20.1).

С точки зрения базовых показателей продаж компания Dads' Stores имеет более высокие показатели, чем Mums' Stores - продажи у первой выросли на 20%, а у второй - лишь на 12%.

Однако за этим скрываются интересные различия в стратегиях этих двух ритейлеров:

Средний размер магазина компании Mums' Stores свидетельствует о том, что она позиционирует себя в сегменте магазинов большого формата - свыше 35000 квадратных футов (у компании Dads' Stores этот показатель составляет примерно 11О00 квадратных футов). Однако новые магазины сети Mums' Stores имеют меньший размер по сравнению со средним, в результате чего этот показатель на конец года составил 96% от показателя прошлого года. А компания Dads' Stores открыла более крупные магазины - средний размер ее магазина по сравнению с прошлым годом вырос на 3% (рис. 20.2).

Рисунок 20.2 Средний размер магазина

Открытие новых магазинов. Сеть Mums' Stores снижает темпы развития своей сети, сократив этот показатель с 10% в прошлом году до 9% в текущем году, в то время как сеть Dads' Stores демонстрирует стабильные темпы роста сети в 12%.

Объем продаж в расчете на магазин (или производительность магазина) - по этому показателю сеть Dads' продемонстрировала отличный результат. Рост составил 7%, что превысило средний показатель, составляющий 3% (рис. 20.3). Результаты Mums' были еще лучше - несмотря на то, что производительность в расчете на магазин выросла всего на 2%, это произошло в условиях снижения среднего размера магазина на 4%. Это отражает тот факт, что размер торговой площади вырос всего на 7% при росте количества магазинов на 9%. Напротив, магазины Dads' увеличили торговую площадь на 13%, что примерно соответствует приросту количества ее магазинов, составившему 12%.

Рисунок 20.3 Продажи в расчете на магазин :

Объем продаж на квадратный метр (или производительность торговой площади) - именно за счет улучшения этого показателя магазины компании Mums' смогли улучшить свой показатель производительности (о которых мы говорили выше). Производительность магазинов сети смогла вырасти на 6%, в то время как тот же показатель магазинов Dads' составил всего 4% (рис. 20.4). С точки зрения годовой динамики это улучшение производительности представляется впечатляющим, особенно учитывая большой формат магазинов сети.

Рисунок 20.4 Продажи на квадратный метр

Продажи в аналогичных (сопоставимых) магазинах - к ним относятся продажи в магазинах, открытых не менее года назад. Так как каждому новому магазину нужно определенное время для того, чтобы нарастить обороты, аналитики часто применяют этот показатель для создания своего рода фильтра и исключения искажений, связанных с особенностями первоначального периода работы магазина после его открытия. Иногда этот показатель называют Comps. Можно легко увидеть, что Dads' продемонстрировала отличные показатели в своих старых магазинах и обеспечила поразительные 17% прироста продаж. Магазины Mums' также показали неплохие результаты - прирост Comps составил 8%.

Подведем итог. Компания Mums' увеличила свой портфель магазинов на 9%, однако, поскольку вновь открываемые магазины имели меньшую площадь, компании удалось увеличить общий объем торговых площадей всего на 7%. В новых магазинах наблюдалось небольшое снижение производительности продаж (производительность в них выросла всего на 6%, в то время как в ранее открытых магазинах этот показатель составил 8%). Следуя стратегии развития, последовательно открывая магазины небольшого формата, компания Mums' увеличила объем продаж на 12%.

Компания Dads' проводила несколько более агрессивную политику развития бизнеса, расширив свой портфель магазинов на 12% и увеличив их среднюю площадь на 13%, а производительность на 7%. При этом динамика показателей новых магазинов отрицательно сказалась на общем уровне показателей - производительность снизилась на 17%. Комбинация увеличения количества магазинов и продаж в расчете на магазин привела к росту продаж на 20%. По мере того, как эти новые магазины будут набирать обороты, они станут источником роста продаж в будущем.

Кроме перечисленных показателей, крупный ритейлер с широкой сетью магазинов должен следить за показателем плотность магазинов, выражаемый в количестве магазинов на тысячу жителей. К примеру, на рынке с 55 млн. жителей и 1050 магазинами ритейлера показатель плотности составит

1 магазин на 52000 человек (55 млн./1050). Применение этого показателя в отношении отдельных секторов рынка позволяет компаниям выявить регионы, в которых возможно открытие новых магазинов. К примеру, в некоторых городах плотность может составлять 1 магазин на 25000 жителей, а в других этот же показатель составит 1 на 200000, что четко показывает, в каких городах имеет смысл открывать дополнительные магазины (если только демографический профиль жителей не является крайне непривлекательным). Этот показатель часто используется для управления развитием франчайзин-говых систем, в том числе в качестве аргумента для партнеров, что открытие нового магазина не будет угрожать положению уже существующих. На зрелых рынках некоторые рестораны быстрого обслуживания смогли добиться показателя плотности торговых точек, равного 1 магазину (или ресторану) на 10000 человек. Для универсальных магазинов достижение плотности на 100000 человек должно служить сигналом об опасности насыщения рынка. Крупные магазины определяются более низкой плотностью сети и частой посещаемостью.

Деятельность почти всех ритейлеров в той или иной степени подвержена влиянию фактора сезонности, не в последнюю очередь благодаря тому, что они используют периоды сезонных колебаний спроса для активного продвижения I продуктов, приурочивая к этому обновление офомления магазинов, маркетинговые программы, привлекая тем самым покупателей и стимулируя покупки. К типичным сезонам активной деятельности относятся Рождество/Новый год (декабрь), начало учебного года (сентябрь), сезон отпусков (июль/август в северном полушарии), а также ряд искусственно создаваемых периодов распродаж, необходимых для очистки складов и обычно проходящих два раза в год (январь, август). Таблица 20.5 показывает степень зависимости различных типов ритейлеров от фактора сезональности в четвертом календарном квартале.

Данные этой таблицы вряд ли способны кого-то удивить. Не менее 39% продаж в ювелирных магазинах приходится на квартал (Рождество/Новый год). Торговля строительными материалами и автомобилями имеет наименьшую интенсивность в этот период и составляет лишь 23% от годового объема продаж. Очевидно, что для корректного представления работы ритейлера необходимо использовать сравнение динамики квартальных и месячных продаж с аналогичным периодом прошлого года с учетом сезональности. Некоторые ритейлеры обращают внимание на день недели, на который приходится Рождество в том или ином году, так как при совпадении Рождества с субботой объем продаж может вырасти (примерно на объем продаж одного-двух дней) по сравнению с другим годом.

I

Прибыльность

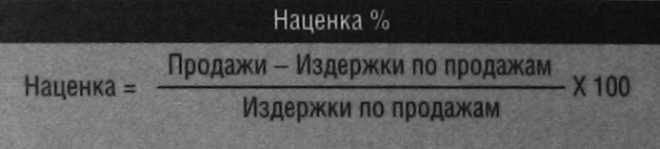

Прибыль относится к части «зарабатывать» в модели «оборачивать и зарабатывать», и ритейлеры используют различные термины для ее определения: так же как и показатель наценки. Часто этим двум терминам придается одинаковое значение, хотя они имеют существенно различный смысл. Давайте начнем с определения разницы между валовой прибылью и наценкой (рис. 20.6).

Например, наценка для предмета одежды, купленного у поставщика за 80 долларов и проданного потребителю за 160 долларов, наценка будет составлять 100%, а валовая прибыль - 50% процентов. Из этого следует, насколько важно четко понимать, о каком показателе (прибыльности или наценке) мы говорим, анализируя деятельность компании.

Рисунок 20.6 Валовая прибыль и наценка (в %).

Ритейлеры во многих товарных сегментах принимают решение о покупке за много месяцев до того, как продукт поступит в магазин и будет предложен потребителям. Решение принимается, когда поставщики демонстрируют им новые линейки продуктов, обсуждают с ритейлерами объемы закупок, цены, а также минимальные размеры партий, нормы пополнения (то есть уровни, при которых согласованные партии будут поставляться в магазины) и объемы поставок, при которых будут предоставляться дополнительные скидки к цене. В ходе переговоров ритейлер и поставщик обсуждают возможную розничную цену (street price), по которой покупатели будут готовы купить товар. Разумеется, реальная розничная цена зависит исключительно от решения самого ритейлера, однако поставщику придется поработать над тем, чтобы привести свои издержки в соответствие с ожидаемым уровнем розничной цены и валовой прибыли ритейлера. В большинстве стран законодательные нормы позволяют рекомендовать розничные цены ритейлеру. В некоторых категориях (таких как торговля электротоварами) поставщики определяют уровень цен и формируют спецификацию товара в соответствии с ним. На момент достижения соглашения о покупке то

вара, ритейлер имеет представление о прибыльности этой операции. Но к тому времени, когда продукт поступает в магазин, многое может измениться:

-

ритейлеры-конкуренты могут продавать товар в убыток с целью привлечения покупателей и рекламировать низкую цену;

-

появление более качественных или популярных продкутов из той же категории может снизить цену, которую рынок готов платить за данный товар;

-

продукт может просто плохо продаваться, что вынудит ритейлера снизить его разничную цену, чтобы расчистить полки;

-

продукт может оказаться в дефиците, что даст возможность ритейлеру повысить наценку и повысить свою прибыльность.

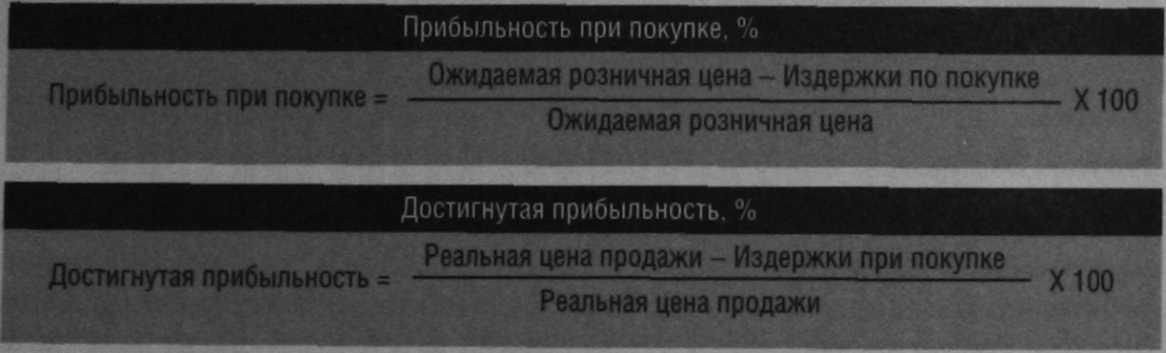

Эффект этих и многих других факторов приведет к тому, что ритейлер, скорее всего, получит при продаже продукта валовую прибыль, отличающуюся от запланированной при заключении контракта. Фактическая прибыльность часто имеет второе название - достигнутая прибыльность (achieved margin). Обратите внимание, что при расчете этих двух показателей используются различные числители и знаменатели (рис. 20.7).

Рисунок 20.7 Прибыльность при покупке и достигнутая прибыльность, %

К

примеру, ритейлер соглашается разместить

в магазине новый продукт с ожидаемой

розничной ценой 99 долларов. Он покупает

продукт у поставщика по 80 долларов.

После поставки товара в магазины,

ритейлер вынужден продавать его по

цене, на 1% меньшей, чем ожидаемая розничная

цена. Давайте посмотрим, какой эффект

окажет данное положение дел на

бизнес-модель ритейлера. Для начала

определим реальную розничную цену,

которая составит 98,01 доллара (ожидаемая

розничная цена 99 долларов минус 1%). Таким

образом:

К

примеру, ритейлер соглашается разместить

в магазине новый продукт с ожидаемой

розничной ценой 99 долларов. Он покупает

продукт у поставщика по 80 долларов.

После поставки товара в магазины,

ритейлер вынужден продавать его по

цене, на 1% меньшей, чем ожидаемая розничная

цена. Давайте посмотрим, какой эффект

окажет данное положение дел на

бизнес-модель ритейлера. Для начала

определим реальную розничную цену,

которая составит 98,01 доллара (ожидаемая

розничная цена 99 долларов минус 1%). Таким

образом:

-

прибыльность при покупке - (99 - 80)/99 = 19,19%;

-

достигнутая прибыльность - (98,01 - 80)/98,01 = 18,37%;

-

снижение величины прибыльности - (19,19 -18,37)/19,19 = 4,27%.

Соответственно, за счет снижения розничной цены на 1% валовая прибыль ритейлера снижается на 4,27%. Влияние подобного эффекта на прибыльность является одной из причин, по которым крупные розничные сети крайне редко разрешают руководству отдельных магазинов снижать цены или предлагать потребителям специальные скидки. Горький опыт научил их, что контроль цен является ключом к контролю прибыльности.

Что может сделать ритейлер для управления прибыльностью и ее повышения? Валовая прибыль часто определяется как стратегическими решениями ритейлера относительно своего основного предложения, так и тактическими решениями, принимаемыми ежедневно в целях обеспечения эффективной конкуренции в условиях жесткого конкурентного окружения. Перечень основных рычагов или решений, находящихся в распоряжении ритейлера, желающего управлять своей прибыльностью, приводится в таблице 20.8. Чем крупнее и сильнее ритейлер, тем легче ему продвигать эти решения за счет сотрудничества и поддержки со стороны поставщиков. К примеру, крупный ритейлер с большим количество магазинов, работающий в области электроники, может быть эксклюзивным продавцом определенных моделей или даже брендов, что не даст потребителям возможности сравнивать предложения по разным ритейлерам: сеть Dixons Shops Group в Великобритании на протяжении некоторого периода была эксклюзивным продавцом бренда Compaq компании Hewlett-Packard; а фирмы Sony, Panasonic, Electrolux и прочие предлагают для каждого из своих основных ритейлеров ряд уникальных моделей. -

Точно также на прибыльность влияет маркетинг - ритейлеры стремятся получить у поставщиков возможность участвовать в уникальных маркетинговых мероприятиях, которые направляют поток покупателей только в их торговую сеть. Такого рода программы имеют высокие издержки, и производители предлагают их только своим ведущим дистрибьюторам, которые в состоянии обеспечить объемы продаж, оправдывающие эти издержки.

Более мелкие ритейлеры не могут рассчитывать на выделенную маркетинговую поддержку поставщиков. Они могут воспользоваться только общими программами продвижения продуктов, которые поставщик реализует во всей сети розничных продавцов. Например, речь может идти о получении морозильных камер для определенных сортов мороженого или холодильниках для хранения охлажденных напитков, которые будут украшены логотипами и слоганами поставщика (даже эти акции позволяют ритейлеру снизить издержки и поднять свою прибыльность).

Как мы уже упоминали в главе 19, ритейлеру необходимо вести бизнес таким образом, чтобы его обороты и прибыльность оправдывали достаточно высокие постоянные издержки и обеспечивали удовлетворительные показатели чистой прибыли. Существуют и другие факторы, которые ритейлер должен принимать во внимание для улучшения этого показателя (табл. 20.9).

Изменение значительного числа указанных выше элементов затрат затруднительно, поскольку за ними стоят серьезные инвестиционные обязательства, которые могут требовать несколько лет для их экономического оправдания. По этой причине, прежде чем сделать дорогостоящие инвестиции, крупные ритейлеры внедряют пилотные проекты в разных частях рынка, чтобы уменьшить риск ошибок, исправление которых может потребовать много денег или времени, или и того и другого.

Прямые издержки по продукту и прямая прибыльность

по продукту

Более крупные и опытные ритейлеры знают, что два продукта с одинаковой величиной валовой прибыли могут вносить разный вклад в формирование

чистой

прибыли по ряду разнообразных причин:

чистой

прибыли по ряду разнообразных причин:

-

физические характеристики, такие как размеры, вес и хрупкость;

-

оборачиваемость товарных запасов;

-

риск хищения или естественной убыли;

-

точность поставок и выставления счетов со стороны поставщиков

продуктов.

Эти характеристики влияют на величину так называемых прямых издержек по продукту (Direct Product Costs - DPC). Ритейлеры рассчитывают, что поставщики смогут компенсировать величину некоторых расходов, связанных с перечисленными факторами путем предоставления средств для покрытия маркетинговых расходов и издержек дистрибуции. Чистая величина прямых издержек по продукту вычитается из величины валовой прибыли (и наоборот, к ней добавляются суммы скидок поставщиков (supplier rebates), в результате чего рассчитывается прямая прибыльность по продукту (Direct Product Profitability - DPP ) (рис 20.10).

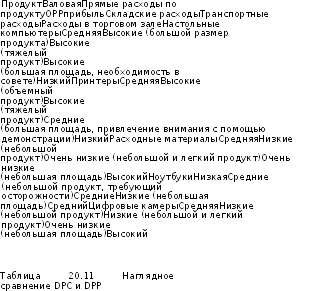

Ниже приведен пример работы этой схемы на практике. В таблице 20.11 представлена часть продуктового портфеля товаров, предлагаемых в магазине электронники. Из этого примера можно увидеть, что два продукта, формирующих одинаковую величину средней валовой прибыли в зависимости от своих физических характеристик, могут давать различные показатели прямой прибыльности (DPP). Небольшие и дорогостоящие позиции, такие как цифровые камеры (которые могут быть размещены на вертикальном дисплее, вмещающем от 20 до 30 моделей и занимающем всего 0,3-0,4 кв. м площади магазина), могут давать высокую прибыль на единицу площади. Точно также они занимают мало места на всех участках цепочки поставок или на складе. Возможно, их единственный недостаток связан с необходимостью обеспечения безопасности против краж (они могут казаться легкой и при

Ритейлеры, применяющие метод DPP для планирования ассортимента магазина в целом и внутри отдельных категорий, выстраивают баланс между продуктовыми линейками и продуктами, позволяющий оптимизировать бизнес-модель в соответствии с матрицей, приведенной на рисунке 20.12. Ритейлер должен обеспечить целостность внутри продуктовой категории (так, компьютерный магазин должен иметь достаточное количество персональных компьютеров), поэтому его решения в области выкладки и ранжирования будут основываться не только на DPP продуктов и объемах возможных продаж.

Он будет, вне всякого сомнения, оказывать давление на поставщиков с целью решения проблемы с менее продающимися товарами и адаптации маркетинговых программ и промо-акций с действиями в различных квадратах.

Помимо характеристик продукта, некоторые ритейлеры учитывают при расчете этого показателя весовые коэффициенты поставщиков, чтобы надлежащим образом отразить издержки работы с ними. К примеру, крупный бренд занимающийся активной рекламной деятельностью и направляющий поток потребителей во все магазины, торгующие его продукцией, получит больший вес (то есть более высокое значение DPP) по сравнению с небольшим брендом, который ожидает, что ритейлер будет самостоятельно продвигать его товар. Другие факторы, влияющие на коэффициент поставщиков, могут быть связаны с особенностями процесса поставки продукции, кредитными условиями, и, конечно, величиной бонусов, выплачиваемых поставщиком для того, чтобы его продукт выставлялся на специальные дисплеи во время промо-акций и тд.

Рисунок

20.13

Оборачиваемость

а

днях (DIO)

Оборачиваемость товарных запасов олицетворяет элемент «оборот» в форму* ле «прибыль и оборот». Существует несколько способов расчета этого показателя, при помощи которых ритейлеры измеряют степень влияния динамики продаж продукта на важнейшие элементы их бизнес-модели.

Обратите внимание, что для расчета показателей, связанных с товарными запасами, используется себестоимость продукта (мы не используем цену продажи, так как в нее включен элемент прибыли, что исказит наши расчеты). Для ритейлера MN0 (о котором мы говорили в главе 19) оборачиваемость в

днях составляет:

(Запасы, 399 тыс. /Себестоимость продаваемого товара, 3,311 тыс.)х365 дней = 44 дня.

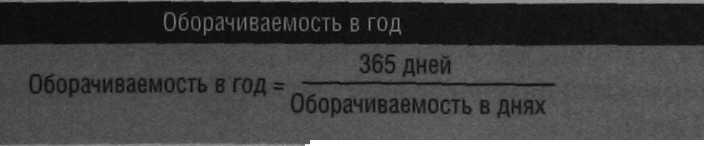

Большинство ритейлеров склонны использовать показатель оборачиваемости за период времени, принцип расчета которого показан на рисунке 20.14. Для нашего ритейлера MNO оборачиваемость в год составляет 8,3 (365

дней/44 дня).

Ритейлеры могут измерять оборачиваемость за период времени или в днях товарных запасов на различных уровнях — как по всем складским запасам по всем магазинам, так и по отдельным магазинам, категориям, продуктовым линейкам, поставщикам - вплоть до отдельных ассортиментных единиц. Это означает, что они могут легко выявить медленно оборачивающиеся позиции, которые негативно влияют на общий результат портфеля продуктов в категории или в магазине.

Недостаток этих двух показателей заключается в том* что они не отражают отпускной цены соответствующих позиций или их прибыльность. Поэтому ритейлеры используют дополнительные показатели, позволяющие улучшить оценку того, какие продукты заслужи вают своего места на полках - объем продаж на квадратный метр и прибыль на квадратный метр (рис 20.15). Зги показатели могут таким же образом применяться на каждом уровне, начиная от общей величины продаж ритейлера и заканчивая отдельными ассортиментными единицами, при условии что ритейлер способен измерить распределение торговых площадей с должным уровнем точности.

Ритейлеры понимают, что различные категории могут обладать разными показателями производительности - некоторые категории могут обеспечивать высокую величину показателя продаж на квадратный метр из-за своей высокой продажной цены, при том что по показателю средней прибыли на квадратный метр их результаты будут менее впечатляющими вследствие низкой оборачиваемости. Другие же продукты могут показать отличные результаты по всем этим показателям. Основная часть компетенций ритейлеров связана с пониманием связи и степени взаимного влияния динамики продаж различных продуктовых групп и категорий. Они не ограничиваются управлением листингом по «формальным показателям». К примеру, ритейлер, торгующий фотопринадлежностями, может обнаружить, что фотоаппараты ведущих брендов оборачиваются достаточно быстро, но высокая степень ценовой конкуренции может приводить к снижению прибыли на квадратный

Рисунок

20.14

Оборачиваемость

в разах

Рисунок 20.15 Продажи и прибыль на квадратный метр

Что может сделать ритейлер для улучшения показателя оборачиваемости за период времени и повышения производительности? Для этого существует большое количество тактических способов, в том числе действий, ориентированных на потребителей:

-

мерчандайзинг - улучшение выкладки, позволяющее упростить процесс выбора и покупки; путаница на полках и отсутствие логики смущает покупателей... а запутавшийся покупатель зачастую в результате не совершает покупки;

-

реклама - для повышения заинтересованности и спроса на определенные продукты;

-

промо-акций - для стимулирования потребителя к более частым или значительным по объему покупкам;

-

помощь продавцов в торговом зале - для стимулирования пробной покупки, а также ряд действий по цепочке поставок или ориентированных на поставщиков:

-

программы автоматического пополнения складских запасов - алгоритм, позволяющий автоматически обновлять складские позиции по мере снижения их объема и предназначенный для оптимизации минимального остатка на складе и недопущения дефицита;

-

стимулирование оборачиваемости товарных запасов - действия, направленные на продажу более старой продукции в первую очередь;

-

консигнация - отсрочка оплаты продукта до тех пор, пока товар не продается ритейлером, что, по сути, представляет собой финансирование складских запасов поставщиком;

-

продажа или возврат продукции поставщику (этот метод активно используется при торговле книгами);

-

управление товарными запасами силами поставщика - в ряде сравнительно сложных категорий, ведущие поставщики отлично представляют себе, каким образом следует сохранять баланс между широтой и глубиной ассортимента, с одной стороны, и оборачиваемостью, с другой. Это позволяет оптимизировать производительность;

-

контроль над количеством ассортиментных единиц - недопущение работы со слишком большим ассортиментом во избежание потери скорости продаж;

-

повышение частоты поставок - снижает величину необходимых складских запасов у ритейлера и минимизирует риски, связанные с возникновением дефицита.

Для улучшения своих показателей, ритейлеру иногда требуется совмещать несколько типов перечисленных выше действий.

В этой главе мы говорили о показателях оценки, присущих работе ритейлеров. Однако используемая ими бизнес-модель массового мерчандайзинга основана на продукте, а следовательно, имеет много общего с моделями, использующимися дистрибьюторами. В части 2, посвященной дистрибьюторам, мы много говорили об основах их бизнес-модели, что позволит вам лучше понять, на какие сделки или уступки могут пойти в переговорах с ними ритейлеры для оптимизации результатов своей работы. И чем более специализированным является бизнес ритейлера, тем больше его бизнес-модель похожа на бизнес-модели, связанные с оказанием услуг, о которых мы говорили в части 3.