Глава 15

Управление оборотным капиталом

Цикл «от наличных к наличным»

Давайте теперь обратимся к бухгалтерскому балансу и посмотрим, насколько хорошо компания XYZ Со. управляет циклом движения «от наличных к наличным». Попытаемся определить, сможет ли она выдержать шторм, пока в ее графике продаж не возникнут записи о новых контрактах (дополнительная информация о ключевых показателях, использованных в данном разделе, приведена в главе 6).

В бухгалтерском балансе большинства сервисных компаний крайне мало активов и пассивов, не включенных в цикл «от наличных к наличным», то есть не являющихся частью оборотного капитала компании. Иногда, достаточно редко, можно встретить и исключения - компания, занимающаяся стабильным бизнесом по оказанию высокорентабельных услуг, может инвестировать часть своего накопленного капитала в недвижимость (покупку здания, в котором расположен ее офис). Однако это другая бизнес-модель, не имеющая ничего общего с рынком деловых услуг. Более того, можно утверждать, что этот шаг является рискованным, так как компания может расти, и ее нынешнего офиса может оказаться недостаточно. Компания, предоставляющая услуги колл-центра (call-centre), может инвестировать в информационные системы, что позволит ей контролировать исходящие звонки и создавать собственные сценарии для продаж по телефону, но это приведет лишь к незначительным изменениям в ее бухгалтерском балансе. Реальные инвестиции, необходимые для поддержки долгосрочной устойчивости сервисной компании, связаны с формированием достаточного объема оборотных

средств, позволяющего вовремя платить своим сотрудникам и субподрядчикам (а также компенсировать «накладные расходы» поставщиков), а затем выставлять счета своим клиентам и ждать оплаты. В хорошо управляемой компании по оказанию услуг объем оборотного капитала является достаточно небольшим по сравнению с компаниями того же размера, торгующими материальными продуктами. Однако в плохо управляемых сервисных компаниях объем оборотного капитала может легко вырасти до тех же размеров.

Давайте

более внимательно посмотрим на элементы

цикла оборотного капитала для

компании-поставщика услуг,

кредит

со стороны поставщика, товарные

запасы и незавершенное производство,

а также кредиты, выдаваемые клиентам.

Эти элементы оборотного капитала

идентичны элементам оборотного капитала

компаний, торгующих материальными

продуктами (о которых мы говорили в

главе 6), но с одним существенным отличием,

отражаю щи м природу сервисного бизнеса.

Цикл начинается с продажи контракта, в

котором определяются такие ключевые

положения, как фазы работ, график платежей

и условия кредитования. Многие поставщики

услуг используют попроектную систему

учета, при которой каждому контракту

присваивается уникальный номер проекта

или идентификатор, позволяющий правильно

учитывать затраты и суммы кредитов.

После создания номера проекта, на него

начинают относиться затраты времени

и прочие расходы, связанные с проделанной

работой. Основным элементом расходов

по каждому проекту будут являться

затраты времени собственных сотрудников

компании (на основании табелей учета

рабочего времени) и субподрядчиков (на

основании либо их собственных табелей,

либо выставленных счетов). Большинство

сотрудников и субподрядчиков ожидают

ежемесячного получения платежей от

компании, нанявшей их. Каждый час работы

над проектом отражается в составе

доходов от продаж и себестоимости в

отчете о прибылях и убытках, а также в

составе незавершенного производства

в бухгалтерском балансе.

В

зависимости от используемой системы

бухгалтерского учета, стоимость

отработанного времени отражается в

величине фонда заработной платы и

выставляемых клиентам счетах. Многие

поставщики услуг используют

бухгалтерские правила по учету

долгосрочных контрактов для того, чтобы

признавать прибыль по мере продвижения

работы над проектом, соответственно,

незавершенная

работа, по которой выставлены счета,учиты~

вается по стандартным ставкам, то есть

цене продажи. Обратите

внимание, что этот подход достаточно

сильно отличается от подхода, принятого

в реальном бизнесе, где физические

запасы фиксируются по

себестоимости. Это

один из тех немногих случаев, когда

бухгалтеры используют принцип «начисленых

расходов» (accruals)

(то есть отнесения сделок к соответствующему

периоду) в ущерб «принципу занижения

оценки» (prudence).

Этот метод используют не все поставщики

услуг. Некоторые учитывают незавершенные

работы по себестоимости и признают

возникновение прибыли только в момент

выставления счетов за работу. С учетом

значительной разницы между этими двумя

подходами, имеет смысл выяснить,

каким образом поставщик услуг отражает

незавершенные работы в своей

отчетности. В согласованный момент

времени поставщик услуг выставляет

счет потребителю за работы, завершенные

к данному моменту, или в согласованных

пределах (например, 33% от суммы контракта).

Затем он исключает выставленную сумму

из объема незавершенной работы, по

которой не были выставлены счета, и

относит ее к счетам, подлежащим оплате.

По окончании согласованного в контракте

периода кредитования или в тот момент,

когда потребитель решает погасить

задолженность, происходит оплата, и

поставщик услуг получает соответствующую

сумму на свой банковский счет. Примерный

цикл «от наличных к наличным» для

компании XYZ

Со. в текущем году изображен на рисунке

15.1.

Давайте

более внимательно посмотрим на элементы

цикла оборотного капитала для

компании-поставщика услуг,

кредит

со стороны поставщика, товарные

запасы и незавершенное производство,

а также кредиты, выдаваемые клиентам.

Эти элементы оборотного капитала

идентичны элементам оборотного капитала

компаний, торгующих материальными

продуктами (о которых мы говорили в

главе 6), но с одним существенным отличием,

отражаю щи м природу сервисного бизнеса.

Цикл начинается с продажи контракта, в

котором определяются такие ключевые

положения, как фазы работ, график платежей

и условия кредитования. Многие поставщики

услуг используют попроектную систему

учета, при которой каждому контракту

присваивается уникальный номер проекта

или идентификатор, позволяющий правильно

учитывать затраты и суммы кредитов.

После создания номера проекта, на него

начинают относиться затраты времени

и прочие расходы, связанные с проделанной

работой. Основным элементом расходов

по каждому проекту будут являться

затраты времени собственных сотрудников

компании (на основании табелей учета

рабочего времени) и субподрядчиков (на

основании либо их собственных табелей,

либо выставленных счетов). Большинство

сотрудников и субподрядчиков ожидают

ежемесячного получения платежей от

компании, нанявшей их. Каждый час работы

над проектом отражается в составе

доходов от продаж и себестоимости в

отчете о прибылях и убытках, а также в

составе незавершенного производства

в бухгалтерском балансе.

В

зависимости от используемой системы

бухгалтерского учета, стоимость

отработанного времени отражается в

величине фонда заработной платы и

выставляемых клиентам счетах. Многие

поставщики услуг используют

бухгалтерские правила по учету

долгосрочных контрактов для того, чтобы

признавать прибыль по мере продвижения

работы над проектом, соответственно,

незавершенная

работа, по которой выставлены счета,учиты~

вается по стандартным ставкам, то есть

цене продажи. Обратите

внимание, что этот подход достаточно

сильно отличается от подхода, принятого

в реальном бизнесе, где физические

запасы фиксируются по

себестоимости. Это

один из тех немногих случаев, когда

бухгалтеры используют принцип «начисленых

расходов» (accruals)

(то есть отнесения сделок к соответствующему

периоду) в ущерб «принципу занижения

оценки» (prudence).

Этот метод используют не все поставщики

услуг. Некоторые учитывают незавершенные

работы по себестоимости и признают

возникновение прибыли только в момент

выставления счетов за работу. С учетом

значительной разницы между этими двумя

подходами, имеет смысл выяснить,

каким образом поставщик услуг отражает

незавершенные работы в своей

отчетности. В согласованный момент

времени поставщик услуг выставляет

счет потребителю за работы, завершенные

к данному моменту, или в согласованных

пределах (например, 33% от суммы контракта).

Затем он исключает выставленную сумму

из объема незавершенной работы, по

которой не были выставлены счета, и

относит ее к счетам, подлежащим оплате.

По окончании согласованного в контракте

периода кредитования или в тот момент,

когда потребитель решает погасить

задолженность, происходит оплата, и

поставщик услуг получает соответствующую

сумму на свой банковский счет. Примерный

цикл «от наличных к наличным» для

компании XYZ

Со. в текущем году изображен на рисунке

15.1.

Как можно оценить эту ситуацию? Удалось ли XYZ Со. лучше выстроить работу со своим оборотным капиталом? В целом, цикл оборотного капитала теперь составляет 60 дней или два месяца, что обычно считается средним значением для компаний, оказывающих услуги - часто в обиходе применяется правило «месяц на выставление счета и месяц на сбор денег». В прошлом году этот показатель составлял 98,1 дней, что оценивается как неблагоприятный показатель. Если рассматривать ситуацию в контексте реальных событий, то нужно отметить* что если бы компании не удалось сократить цикл своего оборотного капитала, то ей понадобилось бы инвестировать в бизнес еще один миллион долларов (дополнительные 38,1 дней, умноженные на 10 млн. долларов оборота). Принимая во внимание, что в настоящее время объем инвестированного в компанию капитала составляет 1,45 млн. долларов, дополнительные инвестиции могли бы оказаться достаточно сложным делом. Ни один банк не предоставил бы кредит или овердрафт на такую сумму, в особенности, учитывая, что у компании уже имеется задолженность, состоящая из овердрафта и прочих кредитов, на сумму 762000 долларов. Единственным реальным источником требующихся дополнительных средств могли бы стать акционеры... но лишь при условии обеспечения быстрого роста бизнеса компании. Однако столь радикальное финансирование требует времени. Так что XYZ Со. поступила совершенно правильно, поработав над тем, чтобы сократить свой цикл оборотного капитала и обеспечить рост без привлечения финансирования.

Как улучшить показатели оборотного капитала

Может ли XYZ Со. еще улучшить качество своего оборотного капитала? Давайте рассмотрим элементы оборотного капитала по отдельности и посмотрим, какие для этого существуют возможности.

Срок оплаты кредиторской задолженности (DPO) XYZ Co., связанной с расчетами с сотрудниками и субподрядчиками в конце каждого месяца, составляет 15 дней. Возможно, с поставщиками каких-либо второстепенных услуг можно договориться об увеличении срока оплаты, однако с прочими поставщиками (например, обеспечивающими коммунальные услуги) нельзя портить отношения, и в переговорах с ними позиция компании будет достаточно слабой. Иногда представляется возможным вести переговоры об увеличении срока кредитования с субподрядчиками, являющимися компаниями, но часто в роли поставщиков выступают физические лица, которые не могут позволить себе согласиться с предлагаемыми компанией условиями. По всей видимости, у компании нет особенных возможностей по увеличению количества дней оплаты кредиторской задолженности.

Показатель незавершенных работ, выраженный в днях (DIO), составляет у XYZ Со. 30 дней. Это означает, что средняя стоимость контракта (по которому еще не выставлены счета клиентам) сопоставима с оборотом компании за месяц. Можно ли улучшить ситуацию в отношении этого показателя? В данном случае возможны два способа улучшения, зависящие от имеющихся у компании навыков управления и ведения переговоров, а также формулировок подписанных ею контрактов. Если XYZCo. удастся договориться о том, что счета за работу по контрактам будут выставляться в конце каждого месяца, то ей придется прежде всего перестроить свои рабочие процессы. Сразу же по окончании последнего рабочего дня каждого месяца все лица, вовлеченные в работу над проектами (как штатные сотрудники, так и субподрядчики), должны направлять для расчета свои табели учета рабочего времени. После изучения табелей соответствующие затраты могут быть добавлены к балансу незавершенных работ по проекту. Сразу же после этого создаются и направляются клиентам счета к оплате. Одновременно с этим происходит уменьшение баланса по незавершенным работам, и эта же сумма переносится в счет дебиторской задолженности перед закрытием месяца. Соответственно, на конец каждого месяца счет незавершенных работ будет обнуляться (на практике, баланс обычно не равняется нулю, так как по каждому проекту обычно остаются небольшие «хвосты» и нерешенные вопросы). Если же XYZ Со. ие сможет договориться о ежемесячном выставлении счетов, то она может попытаться обезопасить свои позиции за счет выставления счетов по завершении этапов контракта или по согласованному графику.

Вторая стратегия состоит в получении авансового платежа с целью «обеспечения ресурсов, необходимых для выполнения контракта» (формулировка может быть и иной). По сути, эта сумма напоминает страховой депозит, который взимают гостиницы при бронировании номера в горящий сезон, и это действие представляется вполне разумным в случае, если XYZ Со. направляет на работу над проектом ресурсы, находящиеся в дефиците. Подобные авансовые платежи могут составлять любую сумму, на которую только сможет договориться XYZ Co.: если это будет 50% от цены контракта - отлично, 33% будут считаться хорошим результатом, а 20% - вполне неплохим. Основное преимущество таких авансовых платежей состоит в том, что они создают так называемые «отрицательные незавершенные работы» (negative inventory), так как клиент производит оплату счета по проекту, над которым еще не началась работа и на который еще не были потрачены рабочие часы. На практике, бухгалтеры обычно учитывают эти отрицательные балансы на отдельном счете, дают им название «доходы будущих периодов» (income in advance) и учитывают их при расчете кредиторской задолженности. Основная польза таких поступлений заключается в уменьшении цикла оборотного капитала на количество дней, соответствующее сумме полученного аванса. Следуя этому принципу, XYZ Со. может в результате переговоров выстроить свой график выставления счетов таким образом, чтобы каждый выставляемый счет являлся, по сути, авансовым, и лишь незначительная доля суммы по контракту выплачивалась по завершении работ. В зависимости от графика работ, некоторые из платежей могут являться авансами, а другие - оплатой по выполнению работ, однако в любом случае выставляемый счет уменьшает величину незавершенных работ так, что баланс на конец месяца будет близок к нулю или даже окажется отрицательным. Подобную ситуацию можно расценивать как удачную попыт

ку

поставщика услуг ускорить свой денежный

поток на месяц или даже больше.

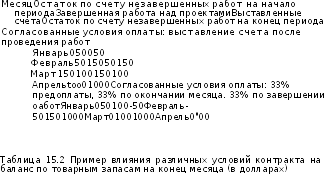

В

таблице 15.2 показано, каким образом

различия в обсуждаемых условиях

контрактов, связанных с платежом,

влияют на баланс на конец месяца.

ку

поставщика услуг ускорить свой денежный

поток на месяц или даже больше.

В

таблице 15.2 показано, каким образом

различия в обсуждаемых условиях

контрактов, связанных с платежом,

влияют на баланс на конец месяца.

Обратите внимание, как за счет обсуждения графика платежей, указанного в левой нижней части таблицы, компании удалось сократить баланс незавершенных работ на конец каждого месяца практически до нуля и даже начать работу с доходами будущих периодов в размере 50 долларов. Этот результат значительно лучше с точки зрения оборотного капитала, чем результаты, возникающие вследствие принятой практики, при которой счета могут выставляться лишь против выполненных работ и не чаще раза в месяц. При использовании такого подхода у XYZ Со. возникает значительный потенциал для дальнейшего сокращения баланса по незавершенным работам, выраженных в днях. Например, компания может поставить перед собой цель довести этот показатель до 20 дней, а затем попробовать и следующие шаги. Реализация новой стратегии займет некоторое время, кроме того, компания сможет обсуждать более выгодные для себя условия в отношении лишь новых контрактов и проектов. Возможно, XYZ Со. придется несколько снизить свою торговую наценку для обеспечения благоприятных условий продажи. Оправданность этого шага будет определяться тем, сможет ли компания при этом остаться в пределах лимитов по овердрафтам. Часть потребителей не согласится с предлагаемыми условиями, поэтому XYZ Со. нужно решить, хочет ли она и впредь с ними работать или попытается добавить (в неявном виде) определенную наценку для этих потребителей с тем, чтобы снизить их отрицательное влияние на свой денежный поток.

Как только счета выставлены потребителям, они становятся частью дебиторской задолженности, a XYZ Со. должна получить их оплату до истечения установленного срока платежа. Вопрос сроков платежа будет подниматься и после подписания контракта, и влиятельные потребители смогут навязать XYZ Со. свои условия по оплате (например, 45 или более дней против установленного в XYZ Со. 30-дневного срока). В настоящее время показатель DSO компании XYZ Со. составляет 45 дней. Он ниже показателя прошлого года, составлявшего 68 дней, что является значительным улучшением. В целом, более сложные услуги проходят более сложный и длительный процесс приемки у компании-потребителя. Это приводит к замедлению платежей. Сравнительно более простые услуги, в силу своего характера, обычно оплачиваются быстрее. Может ли XYZ Со. улучшить своя показатель DSO, составляющий 45 дней? Возможно, но это зависит от структуры ее клиентской базы. Если она обслуживает государственный сектор или очень крупных корпоративных клиентов, то шансы на улучшение ситуации невелики. Одна из успешных стратегий, которую мы можем рекомендовать исходя из имеющегося опыта работы с крупными клиентами - это оплата 80% счетов в течение 15-20 дней с даты выставления, а остальные счета оплачиваются после должной проверки и утверждения. Такая договоренность обычно возможна при условии значительного опыта совместной работы. У потребителя должно создаться положительное восприятие точности и надежности поставщика услуг, как с точки зрения выполнения обязательств по контрактам, так и с точки зрения системы выставления счетов.

Если поступление доходов обеспечивается стандартными сервисными контрактами с фиксированными платежами, то рекомендуется добиваться их ежемесячной оплаты с предоплатой за первые три месяца, что отражает издержки, связанные с первоначальными инвестициями в соответствующий проект. Однако может оказаться сложным включить в контракт пункт о трехмесячной предоплате. В этом пункте часто делается уступка во имя получения контракта или давней истории отношений с клиентом. В совокупности эти авансовые платежи могут обеспечить значительный денежный поток, позволяющий компенсировать снижение прибыльности, присущее подобному типу контрактов. В сущности, использование портфельного подхода к планированию доходов компании является мощным стратегическим инструментом в руках ее руководства. Это позволяет оптимизировать поступления от контрактов по оказанию стандартных услуг и поддержки, более эффективно использовать ресурсы для исполнения больших контрактов и управлять прибыльностью мелких, но стратегически важных проектов. Однако руководство компании должно удостовериться в том, что обеспечивает наилучшие для себя условия работы по каждому типу источников прибыли. Оно не должно расслабляться, пока не заключит все необходимые контракты на нужных условиях.

Из приведенного выше анализа мы можем увидеть, что у XYZ Со. имеется ряд областей, в которых она может улучшить управление оборотным капиталом и ускорить цикл оборачиваемости капитала (представляющий собой сумму DSO и DIO, за вычетом DPO) с 60 дней в настоящее время до 30-45 дней. Снижение цикла на 15 дней при сохранении прежнего уровня бизнеса позволит компании высвободить 410000 долларов (10 млн. долларов выручки умножить на 15 и затем разделить на 365), что, в свою очередь, поможет ей исполнять свои платежные обязательства до тех пор, пока не сформируется портфель новых контрактов. Однако все улучшения, которые мы обсуждали выше, достаточно просто внедрить при обсуждении условий новых контрактов, а в отношении существующих контрактов или потребителей эта задача может оказаться несколько более сложной.