Глава16

Создание ценности и рост

Создание ценности и улучшение показателей

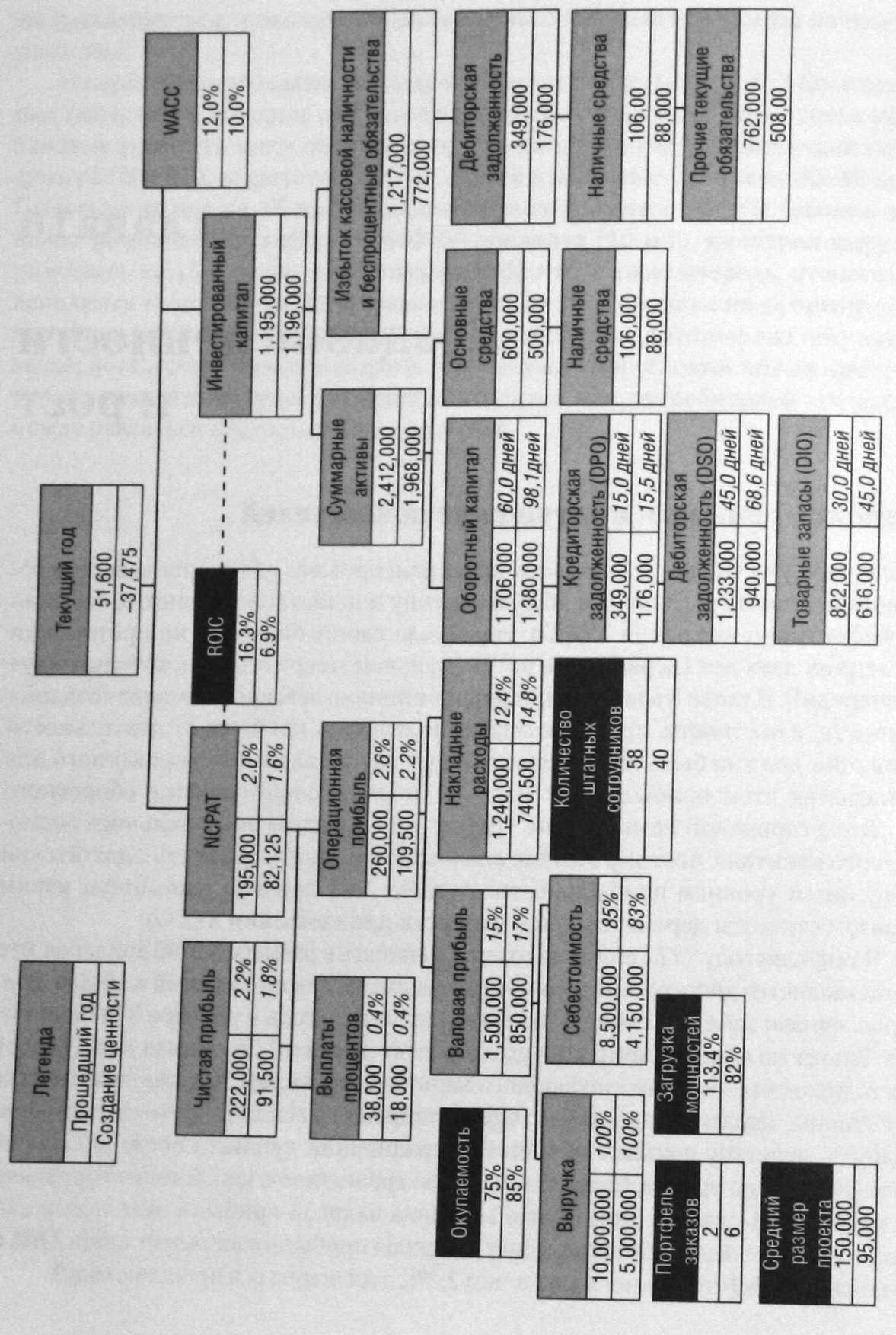

После того, как мы по-отдельности проанализировали обе стороны дерева создания ценности, рассмотрим общую картину и попытаемся оценить, насколько эффективно компания XYZ Со. управляла своим бизнесом на протяжении последних двух лет (держа в уме потенциальные неприятности, которые ждут ее впереди!). В главе 8 мы выявили ряд принципов, лежащих в основе создания ценности, в частности, принцип, согласно которому прибыль от деятельности компании должна быть выше, чем стоимость капитала, инвестированного для извлечения этой прибыли. Как мы уже увидели, формирование оборотного капитала сервисной компании не требует привлечения значительного акционерного капитала, поэтому обычно она может создавать ценность с достаточно умеренным уровнем прибыльности. Рисунок 16.1 призван напомнить, каким образом строится дерево создания ценности для компании XYZ Со.

>»

I

3

X

В л

в

U О

Возможно, вы обратили внимание на то, что цена капитала в текущем году выросла по сравнению с прошлым с 10 до 12%. Помните, что это - цена капитала для XYZ Co., а не среднерыночная цена капитала. Иными словами, речь идет о цене капитала, скорректированной с учетом риска. Это означает, что источники капитала (акционеры, банки и прочие источники финансирования деятельности XYZ Со.) посчитали, что неопределенность положения компании в будущем году повышает риск вложений в нее. Следовательно, они хотят увеличить отдачу от капитала, инвестированного в эту компанию. Таким образом, XYZ Со. необходимо достичь более высокого уровня NOPAT для того, чтобы создать ценность, позволяющую компенсировать дополнительные риски, связанные с инвестированием в нее. Однако если компания хочет иметь более долгосрочное будущее, ей необходимо значительно улучшить свои экономические показатели.

Выше мы описали различные способы улучшения результатов работы компании по каждому из ключевых параметров, однако теперь нам нужна стратегическая оболочка, позволяющая сформулировать бизнес-модель XYZ Со. Если не рассматривать проблемы, связанные с ограниченностью оборотного капитала (их мы уже осветили в главе 15), то что еще можно сделать компании XYZ Со. для улучшения показателей прибыльности?

Система показателей, изображенная на рисунке 16.2, опирается на два ключевых показателя прибыльности - нормах валовой и чистой прибыли. Используемый показатель валовой прибыли формируется за вычетом стоимости времени затраченного на коммерческие проекты. Разумеется, если поставщику услуг удается достигать высоких показателей по валовой и чистой прибыли (то есть попадать в верхний правый квадрант), то ему нужно продолжать делать то, что он делает, пока анализ портфеля будущих заказов дает ему основание считать, что подобное положение вещей сохранится и в будущем. Также понятно, что если компания страдает от низких валовой и чистой прибыли (то есть находится в левом нижнем квадранте), и стратегии, используемые в других квадрантах, не помогают остановить снижение этих показателей, ей следует полностью пересмотреть свое рыночное предложение и подумать о новой специализации или реструктуризации своей бизнес-модели.

Более интересная и неоднозначная ситуация возникает, когда компании оказываются в двух других квадрантах. Левый верхний квадрант, в котором величина чистой прибыли выглядит вполне достаточной, а валовая прибыль представляется крайне низкой, соответствует ситуации, при которой у компании нет проблем с загруженностью ресурсов, однако она выставляет слишком низкую цену за создаваемую ценность. Поставщики услуг могут обнаружить, что они попросту недооценивают свои услуги. В этой ситуации руководство

компании должно заняться экспериментами - ему следует систематически повышать цены на свои услуги до того уровня, при котором они начинают проигрывать в конкурентной борьбе. Возможно, компании стоит повысить некоторые цены на отдельные виды своих услуг, это могут быть услуги по немедленному реагированию или другие услуги, связанные с решением кризисных ситуаций. Возможно, компания применит сезонное ценообразование, предоставляя скидки в сезон затишья и более высокие (либо стандартные, но достаточно высокие) цены для периодов повышенной деловой активности. Бухгалтерские компании обычно предлагают свои услуги по более низким ставкам в периоды нивкой активности (месяцы самой активной работы таких компаний связаны с подачей отчетности - это три месяца, следующие за 31 декабря и, в несколько меньшей степени, период после 31 марта). При этом они выставляют повышенные ставки и используют более профессиональный персонал для таких «рискованных» видов деятельности, как поддержка клиентов в судебных разбирательствах или оценка компаний.

Навыки и квалификация сотрудников, чьи услуги компания продает, и то, насколько они соответствуют требованиям рынка, являются вторым фактором, требующим исследования. Могут ли дополнительные инвестиции в повышение квалификации сотрудников оправдать повышение цен на их услуги, и умеют ли они их «продавать»? В кякой степени квалификация сотрудников соответствует тенденциям на рынке? Какие новые возможности для предоставления услуг имеются у компании, и позволяет ли квалификация сотрудников сформулировать новое предложение? По возможности, компании стоит разработать поэтапный план развития технических и личных навыков сотрудников. Уместными также являются стратегические инвестиции в новые значимые направления или техническое развитие. Помимо органического развития навыков компания может использовать и альтернативный подход - приобретение навыков за счет найма сотрудников или покупки целых компаний. Подобные масштабные стратегические решения должны быть основаны на крепком стратегическом фундаменте - оценке текущей ситуации, долгосрочных целей и реализуемых возможностей.

Третий

путь заключается в

изменении

набора оказываемых услуг и увеличении

доли эксклюзивных решений, что повышает

ценность предложения. Это сократит долю

стандартных услуг, для оказания которых

обычно привлекаются субподрядчики.

Многие поставщики услуг принимают

стратегические решения о продвижении

«вверх на рынке» и начинают предлагать

эксклюзивные решения в

надежде

получить более высокую маржу, однако

терпят поражение. Причины этого могут

быть различными. Часто дело состоит в

том, что культура и стиль управления,

сложившиеся для оказания услуг более

низкого уровня, не пригодны по отношению

к людям высокой квалификации. Многие

компании, работающие на рынке информационных

технологий и занимающиеся установкой

оборудования, прокладкой сетей и продажей

сопутствующих услуг, столкнулись с

падением прибыльности и приняли решение

начать бизнес в

других

секторах рынка, в

которых

доминируют компании, сфера деятельности

которых - создание интегрированных

информационных систем. Оказалось,

однако, что для выхода в эти сектора

недостаточно просто нанять на работу

новых сотрудников или даже целую команду.

Уровень зарплат, карьерные ожидания,

качество управления и особенности

клиентов сильно отличаются от того,

к чему привыкли эти компании. Они часто

не могут добиться успеха и понять, почему

нанятые ими новые сотрудники так быстро

теряют энтузиазм и покидают организацию.

Компания Computacentre

- один из крупнейших европейских

корпоративных реселлеров на ИТ-рынке

- попыталась освоить внедрение решений

на базе программного обеспечения SAP.

Она вложила значительные средства

в найм сотрудников и формирование

команды, но не позаботилась о создании

жизнеспособной бизнес-модели. Внутренние

проблемы в сочетании с отсутствием

доверия к компании на новом рынке привели

к тому, что Computacentre

была вынуждена выйти из этого бизнеса

после трех лет усилий. Заметим, что в

дальнейшем она вновь вернулась к поставке

решений в области информационной

инфраструктуры. Покупка IBM

консалтинговой компании Price

Waterhouse

Consulting

стала одним из выдающихся

исключений в этой области. Однако стоит

принять во внимание, что IBM

предпринимала все возможные усилия для

того, чтобы не спеша и последовательно

интегрировать как методы работы, так и

культуру обеих компаний, и к моменту

завершения сделки операционная и

управленческая деятельность в обеих

была приведена в соответствие друг

другу. В ряде случаев операции, прежде

делавшиеся IBM,

были переданы под контроль PWC,

а не наоборот, как можно было ожидать.

Третий

путь заключается в

изменении

набора оказываемых услуг и увеличении

доли эксклюзивных решений, что повышает

ценность предложения. Это сократит долю

стандартных услуг, для оказания которых

обычно привлекаются субподрядчики.

Многие поставщики услуг принимают

стратегические решения о продвижении

«вверх на рынке» и начинают предлагать

эксклюзивные решения в

надежде

получить более высокую маржу, однако

терпят поражение. Причины этого могут

быть различными. Часто дело состоит в

том, что культура и стиль управления,

сложившиеся для оказания услуг более

низкого уровня, не пригодны по отношению

к людям высокой квалификации. Многие

компании, работающие на рынке информационных

технологий и занимающиеся установкой

оборудования, прокладкой сетей и продажей

сопутствующих услуг, столкнулись с

падением прибыльности и приняли решение

начать бизнес в

других

секторах рынка, в

которых

доминируют компании, сфера деятельности

которых - создание интегрированных

информационных систем. Оказалось,

однако, что для выхода в эти сектора

недостаточно просто нанять на работу

новых сотрудников или даже целую команду.

Уровень зарплат, карьерные ожидания,

качество управления и особенности

клиентов сильно отличаются от того,

к чему привыкли эти компании. Они часто

не могут добиться успеха и понять, почему

нанятые ими новые сотрудники так быстро

теряют энтузиазм и покидают организацию.

Компания Computacentre

- один из крупнейших европейских

корпоративных реселлеров на ИТ-рынке

- попыталась освоить внедрение решений

на базе программного обеспечения SAP.

Она вложила значительные средства

в найм сотрудников и формирование

команды, но не позаботилась о создании

жизнеспособной бизнес-модели. Внутренние

проблемы в сочетании с отсутствием

доверия к компании на новом рынке привели

к тому, что Computacentre

была вынуждена выйти из этого бизнеса

после трех лет усилий. Заметим, что в

дальнейшем она вновь вернулась к поставке

решений в области информационной

инфраструктуры. Покупка IBM

консалтинговой компании Price

Waterhouse

Consulting

стала одним из выдающихся

исключений в этой области. Однако стоит

принять во внимание, что IBM

предпринимала все возможные усилия для

того, чтобы не спеша и последовательно

интегрировать как методы работы, так и

культуру обеих компаний, и к моменту

завершения сделки операционная и

управленческая деятельность в обеих

была приведена в соответствие друг

другу. В ряде случаев операции, прежде

делавшиеся IBM,

были переданы под контроль PWC,

а не наоборот, как можно было ожидать.

Теперь давайте рассмотрим особенности бизнес-модели еще одного квадранта, для которого характерны высокая валовая и низкая чистая прибыль. Такое сочетание показателей свидетельствует о том, что компании не хватает объемов работы для того, чтобы полностью использовать имеющиеся ресурсы и покрыть накладные расходы. Необходимо либо повысить уровень продаж, задействуя для этого имеющиеся резервы, либо (если загруженность уже слишком высока и у бизнеса ограничены ресурсы) увеличить количество сотрудников, работающих на коммерческих проектах (высокий уровень валовой прибыли означает, что услуги компании находят достаточный спрос). В последней части главы мы рассмотрим особенности развития бизнес-модели с такими особенностями.

В данном случае рост тесно связан со стратегией развития продаж более крупных проектов. Более крупные проекты способствуют повышению производительности бизнеса - в результате одних и тех же усилий продаются более крупные проекты, которые обеспечивают компании высокий уровень загрузки ресурсов на протяжении значительного периода времени. Для этого компания может отказаться от части валовой прибыли, проводя агрессивную ценовую политику; позволяющую выиграть более крупные проекты и повысить прибыльность за счет устранения периодов простоя, типичных при работе по множеству мелких краткосрочных проектов. Переход к работе в сегменте крупных проектов может означать изменение целевых клиентов или добавление новых ресурсов для расширения спектра предлагаемых услуг. И то и другое требует тщательной оценки существующих альтернатив. Часто работа с крупными проектами предполагает обслуживание крупных клиентов из коммерческого или государственного секторов. Готов ли поставщик услуг к более продолжительному и сложному циклу продаж? Имеет ли он необходимую сертификацию, готов ли обеспечить страхование рисков и может ли удовлетворить прочие минимальные требования, которые обычно предъявляются на таких проектах? Будет ли его компания вызывать доверие и обладать соответствующей репутацией? Способен ли он нести куда более значительные риски, связанные с более крупными и зачастую более сложными проектами? Необходимость управления этими рисками при повышении прибыльности операций компании потребует дальнейшего развития систем

управления проектами. Отсутствие инвестирования в управление проектами может привести к возникновению серьезных проблем и рисков, в результате чего планируемые дополнительные доходы могут быть потеряны из-за перерасхода бюджетов и компенсации допущенных ошибок.

Наконец стратегия, которая может быть рекомендована для всех поставщиков услуг, заключается в повышении доли повторных сделок. В пользу этого перечислим следующие аргументы:

-

повторный заказ услуг часто происходит без конкурса, поэтому компании необходимо приложить значительно меньше усилий для ведения переговоров об объеме и условиях работы;

-

повторный заказ на услуги часто следует сразу же за завершением первого контракта, что позволяет команде оставаться на месте, не допускать простоев в работе, не терять накопленного опыта и не тратить время на адаптацию. Даже если повторная работа начинается не сразу же, время «подготовки» к ней значительно сокращается, что соответствует интересам как поставщика услуг, так и клиента;

-

приглашение к повторному оказанию услуг часто означает более высокий уровень доверия к поставщику, что дает возможность расширить потенциальный охват оказываемых услуг, а также заложить основу для предложения более дорогостоящих услуг;

-

знакомая среда снижает риск неизвестности, ошибок, связанных с оценкой деятельности, неправильных предположений и т.д., но расширяет возможности повышения прибыли для поставщика услуг и предсказуемость работы и процессов ценообразования для клиента;

• в рамках тесных рабочих отношений клиенту можно предложить новые услуги, при реализации которых обе стороны могут инвестировать в риск и доходность: клиент получает потенциально ценные услуги по более низкой цене, и приобретает конкурентное преимущество на более длительный период а поставщик услуг получает работу и потенциал для дальнейшего развития, пусть даже и при определенных потерях в ходе выполнения текущего проекта.

Для компании XYZ Co., страдающей от опасно короткого среднего срока проектов и чрезмерной нагрузки на ресурсы, повторный бизнес будет являться одной из ключевых стратегий. Работа с уже знакомыми клиентами сможет обеспечить компании ускорение цикла продаж с меньшими усилиями при более низких рисках, так как поставщик будет работать в знакомой среде, а требования клиентов будут находиться в пределах стандартов и принципов работы XYZ.

Как мы видим, бизнес-модель поставщика услуг также сложно построить, как и бизнес-модель поставщика товаров. При этом поставщик сталкивается с рядом особенностей, связанных с использованием квалифицированных людских ресурсов и необходимостью управления проектными командами. Использование описанных в данной главе моделей позволяет определить наиболее эффективную стратегию или комбинацию стратегий для улучшения производительности компании, оптимизации использования оборотного капитала и создания большей ценности.

Управление ростом - бизнес-модель интеграции продажи услуг и товаров

Как мы уже показали в начале этой главы, большинство реселлеров используют смешанную модель, предлагая как товары, так и услуги. Часто эти два элемента неразрывно связаны между собой: потребители ожидают поставки товаров в качестве неотъемлемой части приобретаемого ими решения или при покупке товара предполагается оказание некоторого объема сопутствующих услуг. В обоих случаях бизнес-модели должны быть синхронизированы с точки зрения ожидаемого клиентами уровня сервиса. Но это вовсе не означает, что этими двумя моделями нельзя управлять раздельно, и мы настоятельно рекомендуем применять различный подход к продуктовой и сервисной составляющим проектов (рис. 16.3).

Руководство компании должно четко представлять себе различие в бизнес-моделях поставки товаров и оказания услуг и управлять этими направлениями деятельности с учетом их различной прибыльности, специфики оборотного капитала и требований к персоналу. Кроме того, руководство должно обладать интегрированным видением в отношении каждого контракта /проекта, а также учитывать особенности отношений с каждым клиентом. Применение современных систем бухгалтерского учета позволяет реселлерам любого размера получить детальную картину проектов под таким углом зрения. Применение такого подхода становится особенно важным при анализе возможностей роста компании, поскольку в модели, ориентированной на физический продукт, основным ограничителем является размер оборотного капитала, а в сервисной модели в этом качестве выступают производительность труда и квалификация сотрудников, работающих над коммерческими проектами (при условии, что предложение в рамках обеих моделей находит свой спрос). Для этих двух моделей также присуща различная скорость оборачиваемости капитала - для бизнеса, ориентированного на продукт, необходимо более частое обновление продуктовых линеек и товарных запасов, в то время как сервисный бизнес должен уметь различать и реагировать на реальный рост спроса (а не временные его колебания), так как расширенный на проектах штат сотрудников сложно сократить при снижении объема работ.

Как мы уже увидели на примере XYZ Co., быстрое расширение бизнеса может превысить ресурсные и управленческие возможности компании и поставить компанию в крайне уязвимое положение. Решить проблемы опережающего ресурсы роста в сервисной компании гораздо сложнее, чем в торгующей продуктами. Продолжительность процедур, связанных с наймом, увольнением или даже перемещением сотрудников может измеряться месяцами и кварталами, а не днями (какэто возможно в продуктовой модели). Именно различия «ритма», ограничений и рисков являются основной причиной, по которой продуктовая и сервисная бизнес-модели (и управление ими) должны быть отделены друг от друга.

У спешное

управление ростом требует способности

видеть и понимать состояние портфеля

заказов и такого знания потребностей

клиента, которое позволяет предсказать,

какой спрос на соответствующие услуги

у него может возникнуть. Компания должна

уметь сегментировать рынок и определять

уровни спроса в каждом сегменте, чтобы

своевременно определять, какой из них

будет расти опережающими темпами. При

этом от управленческой команды требуется

дисциплинированный подход к

бизнес-планированию и способность

предсказывать динамику развития

бизнес-модели в соответствии с

ожидаемым ростом. Сенситивный анализ

(моделирование нескольких вариантов

возможных сценариев развития) должен

помочь компании определить

альтернативные пути развития и оценить

их с точки зрения потенциальных

рисков и соответствия ресурсам компании.

Мы знаем несколько примеров сервисных

компаний, которые с большим воодушевлением

ваялись за обслуживание новых клиентов

или исполнение крупных контрактов,

соответственно увеличив штат

сотрудников и объем финансовой

задолженности, не принимая во внимание,

что может произойти после завершения

этих контрактов. Последствия неизменно

оказывались крайне негативными -владельцы

компаний и их руководители теряли

контроль над бизнесом или переживали

резкое ухудшение деловых показателей

компании, и на исправление ситуации

зачастую требовалось значительное

время. И наоборот, мы неоднократно

наблюдали, как небольшие игроки быстро

росли благодаря тщательной оценке

возникавших у них возможностей,

эффективного позиционирования своих

услуг в быстрорастущих рыночных сегментах

и адаптации внутренней культуры по мере

роста. Такие компании могли финансировать

свой бизнес за счет чистой прибыли и

управления динамикой оборотного

капитала. Конечно, свою роль сыграла

и удача.

спешное

управление ростом требует способности

видеть и понимать состояние портфеля

заказов и такого знания потребностей

клиента, которое позволяет предсказать,

какой спрос на соответствующие услуги

у него может возникнуть. Компания должна

уметь сегментировать рынок и определять

уровни спроса в каждом сегменте, чтобы

своевременно определять, какой из них

будет расти опережающими темпами. При

этом от управленческой команды требуется

дисциплинированный подход к

бизнес-планированию и способность

предсказывать динамику развития

бизнес-модели в соответствии с

ожидаемым ростом. Сенситивный анализ

(моделирование нескольких вариантов

возможных сценариев развития) должен

помочь компании определить

альтернативные пути развития и оценить

их с точки зрения потенциальных

рисков и соответствия ресурсам компании.

Мы знаем несколько примеров сервисных

компаний, которые с большим воодушевлением

ваялись за обслуживание новых клиентов

или исполнение крупных контрактов,

соответственно увеличив штат

сотрудников и объем финансовой

задолженности, не принимая во внимание,

что может произойти после завершения

этих контрактов. Последствия неизменно

оказывались крайне негативными -владельцы

компаний и их руководители теряли

контроль над бизнесом или переживали

резкое ухудшение деловых показателей

компании, и на исправление ситуации

зачастую требовалось значительное

время. И наоборот, мы неоднократно

наблюдали, как небольшие игроки быстро

росли благодаря тщательной оценке

возникавших у них возможностей,

эффективного позиционирования своих

услуг в быстрорастущих рыночных сегментах

и адаптации внутренней культуры по мере

роста. Такие компании могли финансировать

свой бизнес за счет чистой прибыли и

управления динамикой оборотного

капитала. Конечно, свою роль сыграла

и удача.