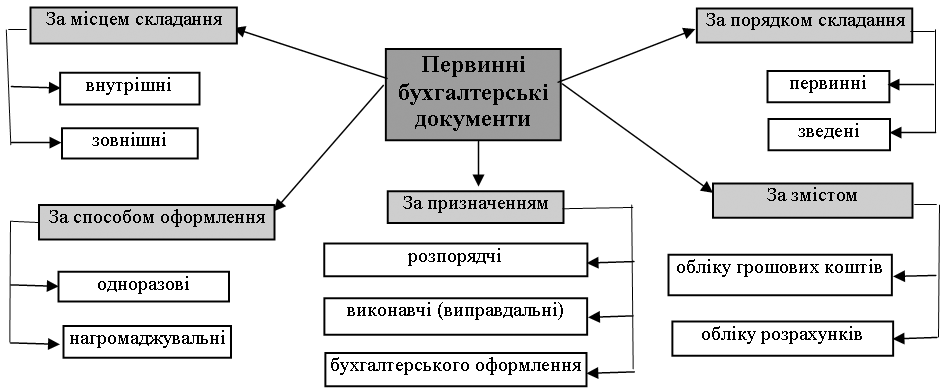

2.4. Види та класифікація бухгалтерських документів з касового виконання бюджетів

Бухгалтерські документи з касового виконання державного та місцевих бюджетів класифікують за такими ознаками (див. також рис. 6.2.3):

-

за місцем складання;

-

за призначенням;

-

за порядком складання;

-

за способом оформлення операцій;

-

за змістом.

Рис. 6.2.3. Первинні бухгалтерські документи

За місцем складання бухгалтерські документи поділяють на внутрішні (оформлені в органах Державного казначейства) та зовнішні (отримані від розпорядників коштів, Міністерства фінансів, вищих або нижчих органів Державного казначейства).

За призначенням бухгалтерські документи поділяють на:

-

розпорядчі, які вміщують розпорядження на право здійснення операції (наприклад, розпорядження на перерахування коштів з єдиного казначейського рахунку);

-

виконавчі (виправдальні), що підтверджують факт здійснення бюджетної операції (платіжне доручення, чек, вексель, виписка з рахунку, меморіальний ордер тощо);

-

бухгалтерського оформлення, що їх складають працівники бухгалтерії на підставі даних розпорядчих і виконавчих документів;

-

комбіновані, в яких поєднано ознаки розпорядчих, виконавчих документів і документів бухгалтерського оформлення (до таких документів належать, наприклад, меморіальний ордер, виписка банку про зарахування платежів тощо).

За порядком складання бухгалтерські документи поділяють на:

-

первинні, які складають у момент здійснення операції або безпосередньо після її закінчення;

-

зведені, які складають на підставі даних згрупованих однорідних первинних документів.

За способом оформлення операцій бухгалтерські документи поділяють на:

-

одноразові, які заповнюють на одну операцію (до них належать, наприклад, чеки);

-

нагромаджувальні, в яких записують однорідні бюджетні операції за певний проміжок часу.

За змістом бухгалтерські документи поділяють на грошові та розрахункові.

Реформування системи бухгалтерського обліку виконання бюджетів

Існуюча система бухгалтерського обліку виконання бюджетів склалась не відразу. У своєму розвитку бюджетний облік пройшов тривалий шлях, який можна поділити на кілька етапів:

-

період створення та становлення єдиної системи бюджетного обліку (1917–1938 роки);

-

удосконалення системи обліку (1939–1955 роки);

-

період централізації і механізації обліку (1956 – початок 70-х років);

-

автоматизація обліку (початок 70-х років – квітень 1995 року);

-

період створення та реформування діючої системи бухгалтерського обліку виконання державного та місцевих бюджетів (з квітня 1995 року).

Останній період характеризується реформуванням політики бухгалтерського обліку виконання державного та місцевих бюджетів. Одним із чинників такого реформування було створення і становлення Державного казначейства України, на яке було покладено функцію ведення бухгалтерського обліку та складання звітності про виконання бюджетів.

1996 року на базі Плану рахунків, прийнятого «Инструкцией по бухгалтерскому учету исполнения республиканских бюджетов автономных республик и местных бюджетов в финансовых органах» (затвердженої наказом Міністерства фінансів СРСР від 16 травня 1975 року № 49), створено робочий План рахунків бухгалтерського обліку касового виконання державного бюджету в органах Держказначейства, затверджений наказом Головного управління Державного казначейства України від 28 грудня 1996 року № 133.

Зазначений План рахунків складався з рахунків і субрахунків. До його складу увійшло 8 рахунків:

-

01 – Грошові кошти;

-

02 – Видатки;

-

03 – Доходи, що розподіляються;

-

04 – Доходи;

-

05 – Позички видані та одержані;

-

06 – Розрахунки;

-

07 – Кошти передані та одержані;

-

09 – Результати.

Кожен із рахунків поділявся на субрахунки, яких налічувалося всього 17.

У системі бухгалтерського обліку місцевих бюджетів на той час змін не відбулося.

План рахунків забезпечував відображення територіальними органами Державного казначейства операцій з виконання державного бюджету. Водночас на центральному рівні для обліку операцій з виконання державного бюджету використовувався План рахунків, прийнятий ще 1978 року.

З переходом України до ринкових відносин з’явилися нові реалії, які не могли не впливати і на бюджетний процес, бюджетну політику, і на бухгалтерський облік в цілому, потребуючи його зміни та перебудови. Зокрема, відповідно до потреб інтеграції економіки України в світову і досягнення сумірності основних параметрів її розвитку з показниками розвитку інших країн світу, розроблено та затверджено нову структуру бюджетної класифікації. Аби ця класифікація справді стала дієвим інструментом фінансового аналізу, потрібно було суттєво переглянути та уточнити існуючу методологію бухгалтерського обліку і звітності.

Необхідність негайного створення нової системи бухобліку та звітності диктувалася і ситуацією, що склалася з планами бухгалтерських рахунків з виконання державного та місцевих бюджетів.

До 1 січня 1998 року в Україні використовувалися плани бухгалтерських рахунків за операціями з виконання державного та місцевих бюджетів, прийняті ще за часів Радянського Союзу («Инструкция по бухгалтерскому учету исполнения республиканских бюджетов союзных республик, в Министерствах финансов союзных республик», затверджена наказом Міністерства фінансів СРСР від 1 березня 1978 року № 18, «Инструкция по бухгалтерскому учету исполнения республиканских бюджетов автономных республик и местных бюджетов в финансовых органах», затверджена наказом Міністерства фінансів СРСР від 16 травня 1975 року № 49). Їхня структура не відображала притаманні існуючому бюджетному процесу нові операції та фінансові інструменти. Оформлення та обслуговування боргових зобов’язань, взаємозалік, бартер, випуск цінних паперів важко узгоджувалися з цими планами.

План рахунків бухгалтерського обліку виконання державного та місцевих бюджетів та Структуру кодів Плану рахунків бухгалтерського обліку виконання бюджетів було розроблено Головним управлінням Державного казначейства України і затверджено наказом від 24 грудня 1997 року № 137. Це перший єдиний План рахунків з відображення в бухгалтерському обліку операцій з виконання державного і місцевих бюджетів. Зазначений документ запроваджено з 1 січня 1998 року.

Діюча на той час бухгалтерська модель казначейського виконання бюджету передбачала функціонування органів Державного казначейства як клієнта банківської системи, на ім’я якого фізично та юридично відкрито рахунки в установах уповноважених банків. Своєю чергою, органи Держказначейства обслуговують клієнтів – розпорядників та одержувачів бюджетних коштів. Це обумовлює ведення внутрішнього обліку в органах казначейства за реєстраційними рахунками розпорядників коштів після отримання банківської виписки.

План рахунків побудовано відповідно до міжнародних стандартів бухгалтерського обліку та вимог казначейського виконання державного бюджету. Відповідно, він складався із 7 класів рахунків:

-

1 – Ресурси бюджету;

-

2 – Розрахунки з боргових зобов’язань;

-

3 – Кошти в розрахунках;

-

4 – Результат (дефіцит/надлишок);

-

5 – Доходи;

-

6 – Видатки;

-

7 – Допоміжні рахунки.

Кожен клас рахунків поділявся на рахунки другого та третього порядків.

Водночас з Планом рахунків Державне казначейство розробило та запровадило Структуру кодів Плану рахунків бухгалтерського обліку виконання бюджетів. Цей документ регламентував повну структуру кодів рахунків усіх класів. Структура кодів різних класів рахунків різнилася кількістю знаків. Що більше ознак потребувалося для вивчення та відображення тієї чи іншої операції, то більше деталізувався кожний клас рахунків. Повний код рахунку містив від 15 знаків (наприклад, за ресурсами бюджету) до 28 знаків (наприклад, за доходами та видатками).

Зазначена система передбачала забезпечення автоматизації бухгалтерського обліку та складання звітності про виконання бюджетів. До повної автоматизації бухгалтерського обліку у складанні бухгалтерських проведень органи Державного казначейства застосовували неповні коди рахунків. Числові значення кодів містили від 2 до 6 знаків. До крапки зазначали послідовну частину повного коду, відповідно до Структури кодів Плану рахунків, а після крапки наводили числовий знак, що відповідав типу операції (наприклад, 1 – грошові операції; 2 – взаємозалік; 3 – вексель). Однак ця система бухгалтерського обліку так і не була автоматизована повною мірою.

Надання Державному казначейству України відповідно до Постанови Кабінету Міністрів України від 15 вересня 1999 року № 1721 статусу учасника системи електронних платежів НБУ та створення внутрішньої платіжної системи Держказначейства висуває потребу ще раз реформувати облікову політику. Одним з основних напрямів нової реформи є План рахунків бухгалтерського обліку виконання бюджетів. Необхідність розробки нового Плану рахунків обумовлена кількома чинниками.

По-перше, за умов функціонування Державного казначейства як безпосереднього учасника СЕП НБУ структура рахунків бухгалтерського обліку має відповідати вимогам Національного банку.

По-друге, робота Державного казначейства через кореспондентський рахунок в НБУ та через СЕП потребує зміни форми ведення бухгалтерського обліку – переходу до автоматизованої форми. Нова система передбачає автоматичне щоденне формування балансу рахунків Держказначейства за грошовими операціями на підставі даних (файлів відповідної структури з відповідними реквізитами), отриманих із СЕП НБУ. За вимогами Національного банку, аналітичні рахунки в банківській системі побудовано таким чином, що перші 4 знаки відповідають номеру балансового рахунку за планом рахунків банківської установи, де відкрито рахунок клієнта, і є підставою для автоматичного формування балансу.

По-третє, новий План рахунків бухгалтерського обліку виконання бюджетів побудовано таким чином, що за умов повної і комплексної автоматизації бухобліку він дасть змогу щоденно на підставі балансу отримувати інформацію про поточний стан виконання бюджету за показниками синтетичного обліку. Докладна інформація про кожного контрагента, кожний рахунок, відкритий у системі Держказначейства, та про кожну операцію зокрема забезпечується за допомогою аналітичного обліку. Для цього передбачаються аналітичні параметри: довжина аналітичного рахунку становить від 6 до 14 знаків для рахунків, що функціонують у СЕП НБУ; довжина рахунку може бути збільшена для рахунків, що застосовуються тільки у внутрішній платіжній системі Державного казначейства.

1 Питання Міністерства фінансів України: Указ Президента України від 20.04.2005 р. № 676/2005 // Офіційний вісник України. – 2005. – № 16. – Ст. 825.

2 Про утворення урядового органу державного управління у складі Міністерства фінансів: Постанова Кабінету Міністрів України від 24.09.2005 р. № 983 // Офіційний вісник України. – 2005. – № 39. – Ст. 2484.

3 Питання Державного казначейства: Постанова Кабінету Міністрів України від 21.12.2005 р. № 1232 // Офіційний вісник України. – 2005. – № 52. – Ст. 3275.

4 Положення про Державне казначейство: Постанова Кабінету Міністрів України від 21 грудня 2005 р. № 1232 // Офіційний вісник України. – 2005. – № 52. – Ст. 3275.

5 Бюджетний кодекс України: Закон України від 21.06.01 р. // Відомості Верховної Ради України. – 2001. – № 37 – 38. – Ст. 189.

6 Про впровадження казначейської системи виконання державного бюджету: Постанова Кабінету Міністрів України від 14.01.1997 № 13 // Офіційний вісник України. – 1997. – № 5. – Стор. 69.

7 Про затвердження Порядку відшкодування податку на додану вартість: Наказ ДПА України та Державного казначейства України від 02.07.1997 № 209/72 // Офіційний вісник України. – 1997. – № 29. – Стор. 171.

8 Про впровадження обігу казначейських векселів; Наказ Міністерства фінансів України від 09.12.1997 р. № 269 // Офіційний вісник України. – 1998. – № 2. – Стор. 198.

9 Про затвердження Інструкції про складання установами і організаціями, які отримують бюджетні кошти, місячної та квартальної звітності у 1999 році: Наказ Державного казначейства України від 18.03.1999 р. № 23 // Офіційний вісник України. – 1999. – № 19. – Стор. 311.

10 Про затвердження Інструкції про застосування Порядку викупу кредиторської і погашення дебіторської заборгованості держави з використанням казначейських векселів: Наказ Міністерства фінансів України від 16.06.1999 р. № 151 // Офіційний вісник України. – 1999. – № 34. – Стор. 151.

11 Про затвердження Інструкції про кореспонденцію субрахунків бухгалтерського обліку для відображення основних господарських операцій бюджетних установ: Наказ Державного казначейства України від 10.07.2000 р. № 61 // Офіційний вісник України. – 2000. – № 34. – Ст. 1469.

12 Про затвердження Положення про єдиний казначейський рахунок: Положення Державного казначейства України від 26.06.2002 р. № 122 // Офіційний вісник України. – 2002. – № 30. – Ст. 1433.

13 Про затвердження Інструкції про порядок складання місячної фінансової звітності у 2004 році установами та організаціями, які отримують кошти державного та/або місцевих бюджетів: Наказ Державного казначейства України від 31.01.2004 р. № 17 // Офіційний вісник України. – 2004. – № 6. – Ст. 355.

14 Про затвердження Інструкції про порядок складання квартальної фінансової звітності у 2004 році установами та організаціями, які отримують кошти державного або місцевих бюджетів: Наказ Державного казначейства України від 26.03.2004 № 55 // Офіційний вісник України. – 2004. – № 16. – Ст. 1133.

15 Про затвердження змін до Інструкції про порядок складання місячної фінансової звітності у 2004 році установами та організаціями, які отримують кошти державного та/або місцевих бюджетів: Наказ Державного казначейства України від 14.09.2004 р. № 157 // Офіційний вісник України. – 2004. – № 39. – Ст. 2620.

16 Про затвердження Правил використання готівкової іноземної валюти на території України та внесення змін до деяких нормативно-правових актів Національного банку України: Постанова Національного банку України від 30.05.2007 р. № 200 // Офіційний вісник України. – 2007. – № 46. – Ст. 1894.

17 Про затвердження Порядку виконання рішень про стягнення коштів з рахунків, на яких обліковуються кошти державного та місцевих бюджетів, або бюджетних установ: Постанова Кабінету Міністрів України від 09.07.2008 р. № 609 // Офіційний вісник України. – 2008. – № 51. – Ст. 1685.

18 Питання Державного казначейства: Постанова Кабінету Міністрів України від 21.12.2005 р. № 1232 // Офіційний вісник України. – 2005. – № 52. – Ст. 3275.

19 Казначейська система: Підручник / Юрій С.І., Стоян В.І., Мац М.Й. -Тернопіль, 2002. – 394 с.http://enbv.narod.ru/text/Econom/finance/kaznach_yuriy/str/01.html

20 Про зміни у структурі центральних органів виконавчої влади: Указ Президента України від 15 грудня 1999 року № 1573/99 // Офіційний вісник України. – 1999. – № 50. – Стор. 11.

21 Казначейська система: Підручник / Юрій С.І., Стоян В.І., Мац М.Й. -Тернопіль, 2002. – 394 с.http://enbv.narod.ru/text/Econom/finance/kaznach_yuriy/str/01.html

22 Питання Державного казначейства України: Постанова Кабінету Міністрів України вiд 21.12.2005 № 1232 // Офіційний вісник України. – 2005. – № 52. – Ст. 3275.

23 Питання Державного казначейства: Постанова Кабінету Міністрів України від 21.12.2005 р. № 1232 // Офіційний вісник України. – 2005. – № 52. – Ст. 3275.

24 Сайт ДКУ // http://www.treasury.gov.ua/main/uk/publish/category/79890

25 Ст. 6 Бюджетного кодексу України

26 Казначейська система: Підручник / Юрій С.І., Стоян В.І., Мац М.Й. -Тернопіль, 2002. – 394 с.http://enbv.narod.ru/text/Econom/finance/kaznach_yuriy/str/01.html

27 П.Г. Петрашко, О.О. Чечуліна, В.Т. Александров, С.О. Булгакова, К.М. Огданський, О.І. Назарпчук, Н.І. Сушко. Казначейська справа. У 2-х т. – Т. – Київ: НВП «АВТ», 2004. – 288 с.

28[1] Г.О. Партин. Бухгалтерський облік: основи теорії та практики: Навчальний посібник. – К.: Т-во «Знання», КОО, 2000. – 245 с.

29[2] Л. Пачолі. Трактат про рахунки і записи / Під ред. Я.В. Соколова. – М.: Фінанси і статистика, 1994.

30[3] Постанова Кабінету Міністрів України від 15 вересня 1999 року № 1721 «Про створення внутрішньої платіжної системи Державного казначейства».

31[4] В.А. Ющенко, А.С. Савченко, С.Л. Цокол, І.М. Новак, В.П. Страхарчук. Платіжні системи: Навчальний посібник для студентів вищих закладів освіти. – К.: Либідь, 1998. – 416 с.

32[5] Велш А. Глен, Деніел Г. Шорт. Основи фінансового обліку / Пер. з англ.: О. Мінін, О. Ткач. – К.: Основи, 1997. – 943 с.

33[1] Закон України про Державний бюджет України на 2001 рік (ст. 53).

34[2] Бюджетний кодекс України (п. 5 ст. 57).

35[3] Бюджетний кодекс України (п.5 ст. 50).

36[4] Про Державний бюджет України на 2000 рік: Закон України // Відомості Верховної Ради України. – 2000. – № 14–16. – ст. 121.

37[5] Бюджетний кодекс України (п. 1–2 ст.57).

38[6] Про закриття рахунків після закінчення бюджетного періоду: Наказ Міністерства фінансів України від 28 грудня 2001 року № 607.

39[7] Про закриття рахунків після закінчення бюджетного періоду: Наказ Міністерства фінансів України від 26 грудня 2002 року № 1084.

40[1] Закон України «Про бухгалтерський облік та фінансову звітність в Україні» (п. 6 р. II).