5.2.2. Порядок застосування та оформлення платіжних документів

Згідно з "Інструкцією про безготівкові розрахунки в Україні в національній валюті", затвердженою постановою Правління Національного банку України від 29.03.2001 р. № 135, для сплати коштів, які підлягають зарахуванню в доходи місцевих бюджетів, при здійсненні безготівкових розрахунків можуть застосовуватися такі платіжні інструменти: меморіальний ордер; платіжне доручення; платіжна вимога-доручення; платіжна вимога; розрахунковий чек; акредитив.

Платіжні доручення та інші розрахункові документи, які подаються в банк, мають бути оформлені відповідно до вимог додатку 8 "Правила заповнення реквізитів розрахункових документів на паперових носіях, їх реєстрів та заяви на відкриття акредитива" до "Інструкції про безготівкові розрахунки в Україні в національній валюті".

Заповнення розрахункових документів на перерахування платежів до місцевого бюджету, які подаються платниками до установи банку або формуються в банківській установі, повинні відповідати також вимогам додатку № 3 до "Порядку передачі інформації від установ банків до органів державної податкової служби електронними засобами", який затверджено постановою

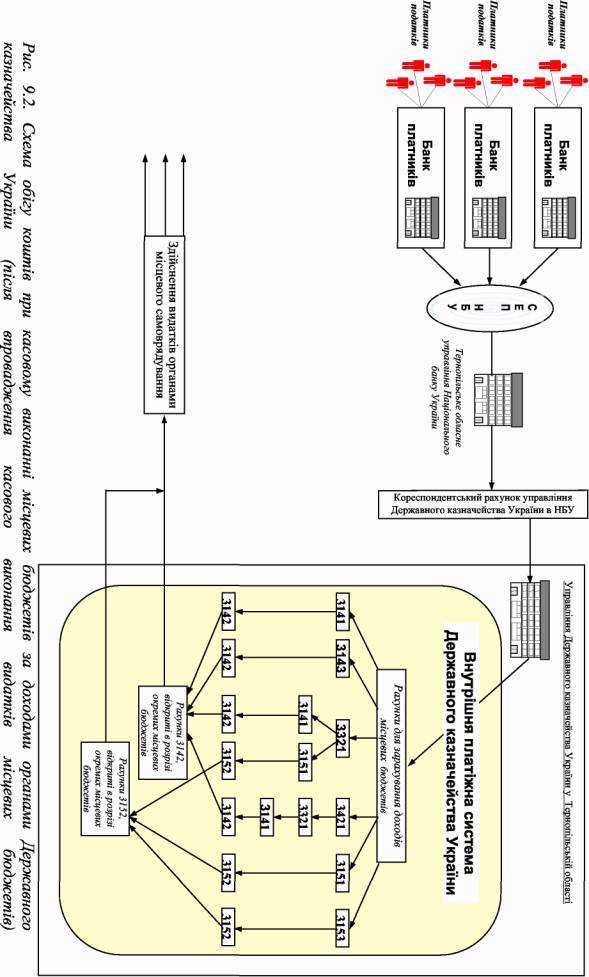

Рис. 9.1. Схема обігу коштів при касовому виконанні місцевих бюджетів за доходами органами Державного казначейства України (до запровадження касового виконання видатків місцевих бюджетів)

Правління Національного банку України від № 267 від 08.07.1998 р., із змінами і доповненнями. Відповідно до вимог цього документу приклад заповнення платником поля "Призначення платежу" в платіжному документі матиме такий вигляд:

де:

1 - службовий код ( * );

2 - ідентифікаційний код відправника платежу (код юридичних осіб (згідно ЄДРПОУ) завжди має 8 цифр, фізичних осіб (згідно ДРФО) - 10 цифр);

3 - код платежу згідно з класифікацією доходів бюджету (завжди складається з 8 цифр);

4 - код виду сплати;

5 — текст призначення платежу.

Здійснення документообороту та оформлення документів, пов'язаних з касовим виконанням місцевих бюджетів за доходами, проводиться в органах Державного казначейства з дотриманням вимог "Положення про організацію бухгалтерського обліку і звітності виконання державного та місцевих бюджетів в органах Державного казначейства України", затвердженого наказом Державного казначейства України від 28.11.2000 р. № 119.

5.2.3. Порядок здійснення операцій по зарахуванню коштів до місцевих бюджетів

Платежі до місцевих бюджетів, які згідно з рішеннями рад є доходами загального фонду місцевих бюджетів на відповідний рік, зараховуються на аналітичні рахунки, відкриті в управліннях Державного казначейства за балансовим рахунком 3141 "Надходження до загального фонду місцевих бюджетів" Плану рахунків бухгалтерського обліку виконання державного та місцевих бюджетів. Інформація щодо надходження та повернення зайво та/або помилково сплачених платежів до місцевих бюджетів одночасно відображається на відповідних аналітичних рахунках, відкритих за рахунком бюджетного обліку 6121 "Доходи загального фонду місцевого бюджету".

Кредитовий залишок за балансовим рахунком 6121 дає інформацію про надходження, з урахуванням повернення, платежів до загального фонду місцевих бюджетів наростаючим підсумком з початку року. За окремими аналітичними рахунками допускається від'ємний залишок, який свідчить, що повернень платежів у поточному бюджетному періоді з цього рахунку (за рахунок надходжень до загального фонду) відбулося більше, ніж надходжень. Від'ємний залишок за рахунком бюджетного обліку 6121 у цілому не допускається.

Відділення Державного казначейства за місцем реєстрації платника на

підставі висновку органу стягнення або рішення судового органу готує платіжне доручення про повернення надміру та/або помилково сплачених платежів до місцевого бюджету та щоденно засобами телекомунікаційного зв'язку передає його до відповідного управління Державного казначейства. Управління здійснює перерахування за належністю коштів з відповідних аналітичних рахунків, відкритих за балансовим рахунком 3141, на поточні рахунки платників податків, відкриті в установах банку, де обслуговуються зазначені платники. Повернення платежів здійснюється в межах поточних надходжень за день.

У разі недостатності або відсутності коштів на відповідному аналітичному рахунку проводиться підкріплення з відповідного рахунку 3142 "Кошти загального фонду місцевих бюджетів" на підставі меморіальних документів на перерахування коштів на відповідний аналітичний рахунок 3141 "Надходження до загального фонду місцевих бюджетів".

Для щоденного акумулювання платежів, які надійшли до загального фонду місцевих бюджетів, в управлінні Держказначейства відкриваються аналітичні рахунки за балансовим рахунком 3142 "Кошти загального фонду місцевих бюджетів". Залишки коштів, що склалися на відповідних аналітичних рахунках, відкритих за балансовим рахунком 3141 "Надходження до загального фонду місцевих бюджетів" на кінець операційного дня у регламентований час засобами програмного забезпечення, на підставі меморіальних документів перераховуються (списуються) на рахунки, відкриті за балансовим рахунком 3142 "Кошти загального фонду місцевих бюджетів" окремо для кожного місцевого бюджету.

Суми коштів, зараховані на рахунки, відкриті за балансовим рахунком 3142 "Кошти загального фонду місцевих бюджетів", направляються на здійснення видатків, передбачених місцевими бюджетами, шляхом перерахування цих коштів у такій послідовності:

1) на рахунки для зарахування міжбюджетних трансфертів (дотацій вирівнювання; субвенцій; коштів, що передаються до державного та місцевих бюджетів з інших місцевих бюджетів, інших дотацій), передбачених у відповідному бюджеті. Перерахування коштів до Державного бюджету України з бюджету АРК, обласних, районних бюджетів, бюджетів районів у містах та бюджетів місцевого самоврядування здійснюється органами Держказначейства за рахунок надходжень доходів, що враховуються при визначенні обсягів міжбюджетних трансфертів, з окремого аналітичного рахунку, відкритого за балансовим рахунком 3142 "Кошти загального фонду місцевих бюджетів";

2) залишок коштів після перерахування міжбюджетних трансфертів на рахунки, відкриті відповідним місцевим бюджетам в установах банків за групою балансових рахунків 254 "Кошти місцевих бюджетів та бюджетні кошти клієнтів, що утримуються з місцевих бюджетів"

Плану рахунків бухгалтерського обліку комерційних банків України. За згодою сторін кошти з аналітичних рахунків, відкритих за балансовим рахунком 3142 можуть бути перераховані на рахунки, відкриті за балансовим рахунком 3922 "Інші рахунки фінансових органів" Плану рахунків в органах Держказначейства, як в установах банків, без надання підтверджувальних документів.

Схема обліку коштів загального фонду місцевих бюджетів наведена на рис. 9.3.

Платежі за надходженнями до спеціального фонду місцевих бюджетів зараховуються на аналітичні рахунки, відкриті в управліннях Державного казначейства за балансовим рахунком 3151 "Надходження коштів спеціального фонду місцевих бюджетів, які направляються на спеціальні видатки" Плану рахунків. Інформація щодо надходження та повернення платежів одночасно відображається на відповідних аналітичних рахунках, відкритих за рахунком бюджетного обліку 6122 "Доходи спеціального фонду місцевого бюджету, які направляються на спеціальні видатки". Кредитовий залишок за балансовим рахунком 6122 дає інформацію про надходження коштів (з урахуванням повернення платежів) до спеціального фонду місцевих бюджетів наростаючим підсумком з початку року.

Відділення Державного казначейства за місцем реєстрації платника на підставі висновку органу стягнення або рішення судового органу готує платіжне доручення про повернення надміру та/або помилково сплачених платежів до місцевого бюджету та щоденно засобами телекомунікаційного зв'язку передає його до відповідного управління ДКУ. Управління здійснює перерахування за належністю коштів з відповідних аналітичних рахунків, відкритих за балансовим рахунком 3151, на поточні рахунки платників податків, відкриті в установах банку, де обслуговуються зазначені платники.

У разі недостатності або відсутності коштів на відповідних аналітичних рахунках, відкритих за балансовим рахунком 3151, повернення може здійснюватись за рахунок підкріплення з відповідного рахунку, відкритого за балансовим рахунком 3152 "Кошти спеціального фонду місцевих бюджетів, які направляються на спеціальні видатки".

Для щоденного акумулювання платежів, які надійшли до спеціального фонду місцевого бюджету, управління Держказначейства відкривають рахунки за балансовим рахунком 3152 "Кошти спеціального фонду місцевих бюджетів, які направляються на спеціальні видатки" для кожного місцевого бюджету.

Залишки коштів, що склалися на відповідних аналітичних рахунках, відкритих за балансовим рахунком 3151 "Надходження коштів спеціального фонду місцевих бюджетів, які направляються на спеціальні видатки", на кінець операційного дня у регламентований час засобами програмного забезпечення, шляхом формування меморіальних документів перераховуються (списуються) на рахунки, відкриті за балансовим рахунком 3152 "Кошти спеціального фонду

місцевих бюджетів, які направляються на спеціальні видатки" для подальшого їх направлення на здійснення відповідних видатків шляхом перерахування цих коштів:

1) на рахунки для зарахування міжбюджетних трансфертів (субвенцій на утримання об'єктів спільного користування чи ліквідацію негативних наслідків діяльності об'єктів спільного користування; субвенцій на виконання власних повноважень територіальних громад сіл, селищ, міст та їх об'єднань; субвенцій на виконання інвестиційних проектів; інших субвенцій), передбачених у відповідному бюджеті;

2) залишок коштів після перерахування міжбюджетних трансфертів на рахунки, відкриті відповідним місцевим бюджетам в установах банків за групою балансових рахунків 254 "Кошти місцевих бюджетів та бюджетні кошти клієнтів, що утримуються з місцевих бюджетів" Плану рахунків бухгалтерського обліку комерційних банків України. За згодою сторін кошти з аналітичних рахунків, відкритих за балансовим рахунком 3152 можуть бути перераховані на рахунок, відкритий за балансовим рахунком 3922 "Інші рахунки фінансових органів" Плану рахунків в органах Держказначейства, як в установах банків, без надання підтверджувальних документів.

Схема обліку коштів спеціального фонду місцевих бюджетів наведена на рис. 9.4.

Платежі, які відповідно до рішення місцевої ради в поточному році розподіляються між загальним та спеціальним фондами даного бюджету, зараховуються на аналітичні рахунки, відкриті за балансовим рахунком 3161 "Кошти, які розподіляються між загальним і спеціальним фондами місцевих бюджетів" Плану рахунків. Інформація про надходження з урахуванням повернень одночасно відображається на аналітичних рахунках, відкритих за рахунком бюджетного обліку 6123 "Доходи місцевого бюджету, які підлягають розподілу між загальним та спеціальним фондами". Кредитовий залишок за балансовим рахунком 6123 дає інформацію про надходження платежів, які розподіляються між загальним та спеціальним фондами місцевого бюджету наростаючим підсумком з початку року.

Відділення Державного казначейства за місцем реєстрації платника на підставі висновку органу стягнення або рішення судового органу готує платіжне доручення про повернення надміру та/або помилково сплачених платежів до місцевого бюджету та щоденно засобами телекомунікаційного зв'язку передає його до відповідного управління ДКУ. Управління здійснює перерахування за належністю коштів з відповідних аналітичних рахунків, відкритих за балансовим рахунком 3161, на поточні рахунки платників податків, відкриті в установах банку, де обслуговуються зазначені платники.

Залишки коштів за день з аналітичних рахунків, відкритих за балансовим рахунком 3161 "Кошти, які розподіляються між загальним і спеціальним фондами місцевих бюджетів", розподіляються управліннями Державного казначейства між загальним та спеціальним фондами місцевого бюджету за встановленими нормативами відповідного бюджету.

Кошти, які належать загальному фонду місцевих бюджетів, перераховуються на аналітичні рахунки, відкриті за балансовим рахунком 3141 "Надходження до загального фонду місцевих бюджетів". Кошти, які належать спеціальному фонду місцевих бюджетів, перераховуються на аналітичні рахунки, відкриті за балансовим рахунком 3151 "Надходження коштів спеціального фонду місцевих бюджетів, які направляються на спеціальні видатки".

За результатами розподілу платежів між загальним та спеціальним фондами місцевих бюджетів формується Відомість розподілу платежів між загальним та спеціальним фондами місцевого бюджету, які надійшли на аналітичні рахунки 3161 та засобами програмного забезпечення у регламентованому режимі проводиться перерахування розподілених коштів на відповідні аналітичні рахунки (додаток 14).

Схема обліку коштів місцевих бюджетів, що розподіляються між загальним та спеціальним фондами місцевих бюджетів, наведена на рис. 9.5.

Платежі, які згідно із законом України про Державний бюджет України на відповідний рік та рішенням місцевої ради у поточному році розподіляються міме рівнями місцевих бюджетів, зараховуються на аналітичні рахунки, відкриті за балансовим рахунком 3321 "Кошти, які підлягають розподілу між рівнями бюджету" Плану рахунків. Інформація про надходження з урахуванням повернень одночасно відображається на аналітичних рахунках, відкритих за рахунком бюджетного обліку 6221 "Доходи, які підлягають розподілу між рівнями бюджету". Кредитовий залишок за рахунком 6221 дає інформацію про надходження платежів, які підлягають розподілу між рівнями місцевих бюджетів.

Відділення Державного казначейства за місцем реєстрації платника на підставі висновку органу стягнення або рішення судового органу готує платіжне доручення про повернення надміру та/або помилково сплачених платежів до місцевого бюджету та щоденно засобами телекомунікаційного зв'язку передає його до відповідного управління ДКУ. Управління здійснює перерахування за належністю коштів з відповідних аналітичних рахунків, відкритих за балансовим рахунком 3321, на поточні рахунки платників податків, відкриті в установах банку, де обслуговуються зазначені платники.

Залишки коштів на аналітичних рахунках, відкритих за балансовим рахунком 3321 "Кошти, які підлягають розподілу між рівнями бюджету", в кінці дня за встановленими нормативами розподіляються між рівнями місцевих бюджетів.

За результатами розподілу платежів між рівнями місцевого бюджету формується Відомість розподілу платежів між рівнями місцевого бюджету, які надійшли на аналітичні рахунки 3321 (додаток 15).

Схема обліку коштів, що розподіляються між рівнями місцевих бюджетів наведена на рис. 9.6.

Платежі, які тимчасово відносяться на доходи місцевого бюджету і підлягають розподілу, зараховуються на аналітичні рахунки, відкриті за балансовим рахунком 3421 "Кошти, тимчасово віднесені на доходи місцевого бюджету, що підлягають розподілу" Плану рахунків. Інформація про надходження з урахуванням повернень одночасно відображається на аналітичних рахунках, відкритих за рахунком бюджетного обліку 6421 "Кошти, тимчасово віднесені на доходи місцевого бюджету, що підлягають розподілу". Кредитовий залишок за рахунком бюджетного обліку 6421 дає інформацію про надходження платежів, які тимчасово відносяться на доходи місцевого бюджету і підлягають розподілу, наростаючим підсумком з початку року.

Повернення надміру та/або помилково плачених платежів, які тимчасово віднесені на доходи місцевого бюджету і підлягають розподілу, здійснюється з відповідних аналітичних рахунків до їх розподілу в межах поточних надходжень за день.

Залишки коштів на аналітичних рахунках, відкритих за балансовим рахунком 3421, у кінці дня розподіляються за нормативами, встановленими відповідними законодавчими актами України.

Після розподілу кошти, що відносяться на доходи місцевого бюджету, засобами програмного забезпечення зараховуються на:

відповідні аналітичні рахунки, відкриті за балансовим рахунком 3141 "Надходження до загального фонду місцевих бюджетів";

відповідні аналітичні рахунки, відкриті за балансовим рахунком 3151 "Надходження коштів спеціального фонду місцевих бюджетів, які направляються на спеціальні видатки".

Частина коштів, яка належить іншим одержувачам, перераховується на рахунки власників.

За результатами розподілу коштів, тимчасово віднесених на доходи місцевого бюджету, формується Відомість розподілу коштів, тимчасово віднесених на доходи місцевого бюджету, які надійшли на аналітичні рахунки 3421 "Кошти, тимчасово віднесені на доходи місцевого бюджету, що підлягають розподілу" (додаток 16), а також "Реєстр платників за спрощеною системою оподаткування (кошти Пенсійного фонду України та Фонду соціального страхування України)" (додаток 17).

Схема обліку коштів тимчасово віднесених на доходи місцевих бюджетів, що підлягають розподілу, наведена на рис. 9.7.

Інші платежі, які тимчасово віднесені на доходи місцевого бюджету, зараховуються на аналітичні рахунки, відкриті за балансовим рахунком 3422 "Інші кошти, тимчасово віднесені на доходи місцевого бюджету" Плану рахунків. Інформація про надходження з урахуванням повернень інших платежів, які

тимчасово віднесені на доходи місцевого бюджету, одночасно відображається на аналітичних рахунках, відкритих за рахунком бюджетного обліку 6422 "Інші кошти, тимчасово віднесені на доходи місцевого бюджету". Кредитовий залишок за рахунком бюджетного обліку 6422 відображає інформацію про надходження інших платежів, які тимчасово віднесені на доходи місцевого бюджету, наростаючим підсумком з початку року.

Повернення надміру та/або помилково плачених інших платежів, які тимчасово віднесені на доходи місцевого бюджету, здійснюється з відповідних аналітичних рахунків у межах залишку коштів на цих рахунках.

Залишки коштів на аналітичних рахунках, відкритих за балансовим рахунком 3422, у кінці дня розподіляються за нормативами, встановленими відповідними законодавчими актами, та/або перераховуються за призначенням.

Схема обліку коштів тимчасово віднесених на доходи місцевих бюджетів наведена нарис. 9.8.

Власні надходження розпорядників, які утримуються за рахунок коштів місцевих бюджетів, до переходу місцевих бюджетів на казначейське обслуговування за видатками зараховуються на рахунки, відкриті в установах банків на ім'я розпорядників коштів. Розпорядники коштів місцевих бюджетів подають до фінансових органів звіти про виконання спеціального фонду кошторису в частині власних надходжень.

Фінансові органи на підставі даних звітів, отриманих від розпорядників, відображають у бухгалтерському обліку з виконання місцевих бюджетів операції щодо зарахування власних надходжень розпорядників до доходів спеціального фонду місцевих бюджетів.

Повернення у готівковій формі надміру та/або помилково сплачених платежів до місцевих бюджетів здійснюється органами Державного казначейства України на підставі висновків органів стягнення. Кошти з відповідного аналітичного рахунку, з якого необхідно зробити повернення, можуть перераховуватися платіжними дорученнями на вкладні рахунки платників податків, відкриті в установах банків, або відправлятися поштовими переказами.

При поверненні платежів фізичним особам у готівковій формі з рахунків. Відкритих на ім'я органів Держказначейства за групою 257 "Кошти до виплати" Плану рахунків бухгалтерського обліку комерційних банків України, органи Державного казначейства на підставі висновків органів стягнення виписують чеки на отримання готівки особами, вказаними у висновках.

На підставі належно оформлених чеків на отримання готівки фізичні особи, на ім'я яких виписано чеки, отримують готівку з рахунків, відкритих на ім'я органів Державного казначейства в установах банків за балансовими рахунками групи 257. Чеки на отримання готівки вважаються дійсними протягом 10 днів. На підставі виписки з рахунку групи 257 "Кошти до виплати" проводиться списання коштів з відповідних аналітичних рахунків.

Загальна схема зарахування коштів місцевих бюджетів на рахунки органів Державного казначейства наведена на рис. 9.9.

Рис 9.9. Схема проходження доходів при казначейському обслуговуванні місцевих бюджетів