Тема 6. Основные средства организации (предприятия)

1 вопрос. Понятие, классификация, состав и структура основных средств

2 вопрос. Оценка основных средств, ее виды

3 вопрос. Износ и амортизация основных средств

4 вопрос. Нематериальные активы, их виды и способы амортизации

5 вопрос. Особенности начисления амортизации для целей налогообложения прибыли (гл. 25 Налогового кодекса РФ)

6 вопрос. Показатели использования основных средств предприятия

1 Вопрос. Понятие, состав и структура основных средств.

Материальную базу предприятия образуют средства труда и предметы труда, которые объединяются в средства производства. Средства труда учитываются в форме основных фондов. Основные фонды в стоимостном выражении представляют собой основные средства, учитываемые в системе бухгалтерской отчетности.

Сущность основных фондов можно охарактеризовать следующим образом:

-

они вещественно воплощены в средствах труда;

-

их стоимость по частям переносится на продукцию;

-

они сохраняют натуральную форму длительное время по мере износа;

-

возмещаются на основе амортизационных отчислений.

Основные средства - часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления предприятием в течение периода, превышающего 12 месяцев или в течение обычного операционного цикла, если он превышает 12 месяцев.

Таким образом, для отнесения какого-либо имущества предприятия к основным (производственным) средствам необходимо единовременное выполнение следующих условий:

а) использование этого имущества в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд предприятия;

б) использование имущества в течение длительного времени, а именно срока его полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) предприятием не предполагается последующая перепродажа имущества (в противном случае имущество должно быть учтено как товары);

г) способность приносить предприятию экономические выгоды (прибыль) в будущем.

При этом предметы, по которым выполняются вышеприведенные условия, но числящиеся как готовые предметы на складах предприятий-производителей, должны учитываться как готовая продукция или как товары на предприятиях, осуществляющих торговую деятельность.

Основной капитал (основные средства) имеет большое разнообразие видов и сфер применения, что требует определенной классификации их по различным признакам. В зависимости от целей деления основных средств на отдельные группы различают несколько классификационных признаков, по которым объекты основных средств могут быть отнесены к той или иной группе.

По функциональному назначению основные средства делятся на следующие подгруппы:

-

Здания (кроме жилых) – архитектурно-строительные объекты, создающие необходимые условия для труда и хранения материальных ценностей, а именно: здания и строения, в которых происходят процессы основного, вспомогательного и подсобного производств, а также административные здания и хозяйственные строения. В их стоимость включается стоимость систем жизнеобеспечения зданий (отопление, водопровод, электросеть, вентиляция и пр.).

-

Сооружения – инженерно-технические объекты, выполняющие технические функции по обслуживанию процесса производства, но не связанные с изменениями предмета труда (тоннели, эстакады, железные дороги внутризаводского транспорта, водостоки и др.).

-

Передаточные устройства – устройства, с помощью которых передаются электрическая, тепловая и механическая энергия, а также жидкие и газообразные вещества (электро-, теплосети, линии связи, газовые сети, паропроводы и другие устройства, не являющиеся составной частью зданий).

-

Машины и оборудование, в том числе:

а) Силовые машины и оборудование, предназначенные для выработки, преобразования и распределения энергии (генераторы, электродвигатели, паровые машины и турбины, двигатели внутреннего сгорания силовые трансформаторы, распределительные щиты и т.д.).

б) Рабочие машины и оборудование непосредственно участвуют в технологическом процессе, воздействуя на предметы труда или перемещая их в процессе создания продукции (металло- и деревообрабатывающие станки, прессы, молоты, термическое оборудование и др.).

в) Измерительные и регулирующие приборы и устройства служат для регулирования производственных процессов ручным или автоматическим способом, измерения и контроля параметров режимов технологических процессов, проведения лабораторных испытаний и исследований.

г) Вычислительная техника – совокупность средств для ускорения и автоматизации процессов решения задач управления предприятием, производством и технологическими процессами (электронно-вычислительные машины и устройства и др.).

д) Прочие машины и оборудование, не вошедшие в перечисленные группы, выполняющие определенные технические функции (оборудование автоматических телефонных станций, пожарные лестницы, пожарные машины и др.).

-

Транспортные средства – средства для перемещения людей и грузов по территории предприятия (принадлежащий предприятию подвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные средства: электрокары, вагонетки и др.).

-

Инструмент – средства, участвующие в осуществлении производственного процесса в качестве непосредственного формообразующего элемента (все виды инструментов, штампы, приспособления, со сроком службы более 1 года.

-

Производственный инвентарь и принадлежности – служат для облегчения выполнения производственных операций, создания условий безопасной работы, хранения предметов труда, жидких и сыпучих тел (рабочие столы, верстаки, ограждения, вентиляторы, баки, стеллажи, ограждения и др.).

-

Хозяйственный инвентарь – выполняет функции по обслуживанию производства и обеспечению условий для работы (множительные и копировальные аппараты, столы, шкафы, пишущие машинки,, принтеры и др.).

-

Рабочий, продуктивный и племенной скот.

-

Многолетние насаждения.

-

Внутрихозяйственные дороги.

-

Земельные участки.

-

Объекты природопользования (вода, недра и другие природные ресурсы).

-

Прочие основные средства со сроком службы более 12 календарных месяцев.

В зависимости от имеющихся прав на объекты основные средства подразделяются на:

-

объекты основных средств, принадлежащие предприятию на праве собственности (в том числе сданные в аренду);

-

объекты основных средств, находящиеся у предприятия в оперативном управлении или хозяйственном ведении;

-

объекты основных средств, полученные предприятием в аренду.

В зависимости от назначения основные фонды делятся на основные производственные и основные непроизводственные фонды. Производственные основные средства используются в производственной сфере и предназначаются для выпуска продукции, выполнения работ или оказания услуг, т.е. участвуют в производственном процессе непосредственно (машины, оборудование, станки и т. п.) или создают условия для производственного процесса (производственные здания, трубопроводы). Непроизводственные основные средства находятся в непроизводственной сфере и служат для обеспечения выполнения научных, образовательных, социальных задач (наука, образование, здравоохранение, отдых и др.).

Производственные основные средства в процессе производства теряют свою стоимость, постепенно перенося ее на готовый продукт в виде амортизационных отчислений. Для непроизводственных основных средств амортизация не применяется. Исходя из этого, можно также классифицировать основные средства как амортизируемые и неамортизируемые.

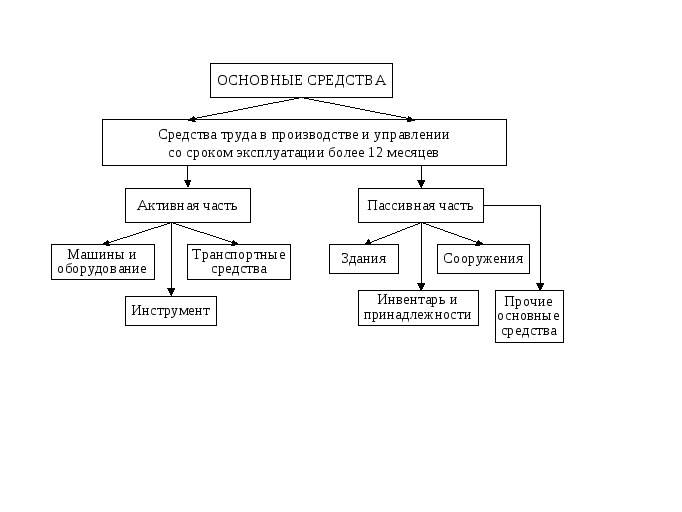

В зависимости от

степени воздействия на предмет труда

основные

средства подразделяются на активные и

пассивные (рис.).

Для

производственных предприятий типичный

состав

основных фондов

следующий: здания, сооружения, рабочие

и силовые машины, оборудование,

измерительные и регулирующие приборы

и устройства, вычислительная техника,

транспортные средства, инструмент,

производственный и хозяйственный

инвентарь и т. п. В приведенной классификации

не все элементы основных фондов играют

одинаковую роль. Одни из них (машины и

оборудование) принимают непосредственное

участие в производственном процессе и

поэтому их относят к активной

части основных

фондов. Другие (производственные здания

и сооружения) обеспечивают нормальное

функционирование производственного

процесса и представляют собой пассивную

часть основных

фондов.

зависимости от

степени воздействия на предмет труда

основные

средства подразделяются на активные и

пассивные (рис.).

Для

производственных предприятий типичный

состав

основных фондов

следующий: здания, сооружения, рабочие

и силовые машины, оборудование,

измерительные и регулирующие приборы

и устройства, вычислительная техника,

транспортные средства, инструмент,

производственный и хозяйственный

инвентарь и т. п. В приведенной классификации

не все элементы основных фондов играют

одинаковую роль. Одни из них (машины и

оборудование) принимают непосредственное

участие в производственном процессе и

поэтому их относят к активной

части основных

фондов. Другие (производственные здания

и сооружения) обеспечивают нормальное

функционирование производственного

процесса и представляют собой пассивную

часть основных

фондов.

При стремлении к достижению какого-то оптимального соотношения между активной и пассивной частями основных фондов могут возникнуть социальные проблемы. Стремление обеспечить высокую долю их активной части без учета конкретных условий производства может вызвать нарушение производственных и санитарно-гигиенических условий труда.

Увеличение активной части основных фондов без технико-экономического анализа приводит к тому, что необоснованно количественно возрастает парк оборудования за счет доли старого оборудования. В связи с этим при анализе структуры основных фондов учитывается возрастной состав их активной части.

Кроме возрастной и отраслевой специфики на структуру основных фондов оказывают влияние и другие факторы, в том числе:

-

объем продукции, так как чем больше объем продукции, тем больше должно быть специализированного и высокопроизводительного и, следовательно, дорогостоящего оборудования;

-

климатические и географические условия расположения предприятия. Это в первую очередь влияет на соотношение пассивной и активной частей основных фондов;

-

характер выпускаемой продукции, что, прежде всего, определяет специализацию оборудования.

Для учета и планирования воспроизводства основные фонды делятся на группы и виды в соответствии со сроком службы и назначением в производственном процессе. Состав и группировка основных фондов определяются единой Классификацией основных средств, которая включает в себя десять амортизационных групп с различными сроками полезного использования.

-

все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно. К этой группе относятся, в основном, инструменты, используемые для металлообработки, деревообработки, при производстве строительно-монтажных, буровых и т.п. работ.

-

имущество со сроком полезного использования свыше 2 лет до 3 лет включительно. Представителями этой группы основных средств являются насосы грунтовые; приспособления и устройства для уплотнения грунтов в строительстве; оборудование, инструмент и приспособления для производства и монтажа вентиляционных и санитарно-технических изделий, электромонтажных и пусконаладочных работ и др.

-

имущество со сроком полезного использования свыше 3 лет до 5 лет включительно. В эту группу включаются машины и оборудование бурильное, лесозаготовительное, для производства изделий медицинской техники, для строительно-монтажных работ; автомобили легковые, грузовые с грузоподъемностью до 0,5 т, мотолодки, мотоциклы, электропогрузчики и др.

-

имущество со сроком полезного использования свыше 5 лет до 7 лет включительно. Эта группа может быть представлена насосами центробежными, поршневыми и роторными; сельскохозяйственными, лесохозяйственными и деревообрабатывающими, сварочными машинами и оборудованием; подъемниками и электрокарами; автомобилями грузовыми общего назначения и др.

-

имущество со сроком полезного использования свыше 7 лет до 10 лет включительно. К этой группе относятся линии электропередачи (воздушные), газопроводы; станки с ЧПУ; энергетическое оборудование, электропечи; тракторы, экскаваторы; технологическое оборудование для целлюлозно-бумажной, полиграфической промышленности, для производства строительных материалов, для производства электронной и радиотехники и др.

-

имущество со сроком полезного использования свыше 10 лет до 15 лет включительно. Эта группа может быть представлена сооружениями железнодорожного транспорта, городского электрического транспорта, связи; паровыми котлами; кузнечно-прессовыми машинами, фрезерными, шлифовальными и сверлильными станками, машинами и оборудованием для металлургии, высоковольтной аппаратуры, автомобилями грузовыми большой грузоподъемностью (свыше 15 т), самолетами и вертолетами и др.

-

имущество со сроком полезного использования свыше 15 лет до 20 лет включительно. В эту группу включаются дороги автомобильные, мосты железнодорожные и автомобильные; канализация; краны стационарные (мостовые, портальные); трансформаторы электрические, телефонные станции; судовое оборудование снегоочистители; суда (сухогрузные, наливные, пассажирские на воздушной подушке речные, промысловые); вагоны и др.

-

имущество со сроком полезного использования свыше 20 лет до 25 лет включительно. К этой группе относятся газе проводы магистральные, печи доменные; водозаборные скважины однопутные и многопутные железные дороги; пристани; линии метрополитена; литейное оборудование; суда сухогрузные морские; суд) пассажирские на подводных крыльях речные; электровозы промышленные и др.

-

имущество со сроком полезного использования свыше 25 лет до 30 лет включительно. В эту группу входят линии троллейбусов; взлетно-посадочные полосы; ядерные реакторы; электровозы магистральные, маневренные; вагоны-цистерны нефтебензиновые и др.

-

имущество со сроком полезного использования свыше 30 лет. К этой группе относятся эскалаторы; кабели силовые на напряжение 1 кВт и свыше; доки плавучие; вагоны метрополитена многолетние насаждения и др.