5 Вопрос. Перспективные и текущие планы предприятия.

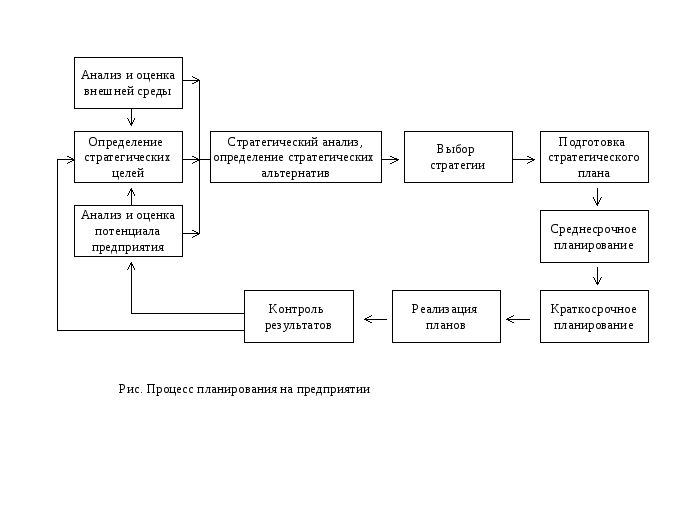

Ограничение горизонта планирования 1-5 годами (в зависимости от размера предприятия) соответствует среднесрочному или перспективному планированию (рис.).

Перспективное планирование по своей сути является технико-экономическим планированием, задачей которого на предприятии является конкретизация его стратегии. Перспективное планирование предполагает выделение следующих основных разделов:

План реализации продукции (программа сбыта). На основании данных маркетинговых исследований и стратегических целей предприятия формируется программа сбыта продукции по номенклатуре и ассортименту по годам периода среднесрочного планирования. Программа сбыта формируется в натуральном и стоимостном выражении с учетам прогнозируемых цен реализации. Она является основой разработки плана производства.

План производства (производственная программа). В этом разделе содержится план выпуска основных видов производимой продукции в натуральном выражении, обоснованный расчетом производственных мощностей с учетом ввода нового оборудования, изменения производительности труда, структуры выпускаемой продукции, повышения качества производства.

План технического развития и организации производства. Этот план должен включать в себя следующие подразделы:

-

освоение новых видов и повышение технического уровня вы пускаемой продукции;

-

внедрение прогрессивных технологий;

-

повышение уровня механизации, автоматизации производства;

-

совершенствование системы управления, планирования и организации труда и производства на предприятии;

В этом же разделе должны быть приведены расчеты ожидаемого эффекта от инновационной деятельности в управленческой и производственной сферах. По каждому направлению инновационной деятельности разрабатываются конкретные мероприятия, рассчитываются необходимые объемы инвестиций и ожидаемый экономический эффект (в форме изменения прибыли или необходимого капитала). В зависимости от целей, определенных стратегическим планом предприятия, расставляются приоритеты инновационной активности. Это позволяет сосредоточить ограниченные инвестиционные ресурсы на направлениях, наиболее значимых для предприятия.

Капитальное строительство. В этом разделе плана определяются объемы вводимых в плановом периоде в действие основных фондов, производственных мощностей и других объектов капитального строительства, а также уровень инвестиционного обеспечения и источники инвестиций. Одновременно для строительно-монтажных работ определяется метод их ведения (подрядный, своими силами и др.).

План закупок (материально-техническое снабжение). В этом разделе определяются потребность в основных материальных ресурсах и источники их получения (основные поставщики, наличие долгосрочных договоров о поставке, производственная кооперация, обеспеченность ограниченными ресурсами и т.п.), а также повышение эффективности их использования и хранения.

План по труду и кадрам. В этом разделе содержится анализ динамики производительности труда и ее прогноз, на этом основании определяется потребность втрудовых ресурсах, намечаются источники набора дополнительных трудовых ресурсов и методы повышения квалификации кадров, рассчитывается фонд оплаты труда при повременной оплате или определяется норматив для расчета заработной платы при иных формах оплаты труда.

План по себестоимости, прибыли и рентабельности производства и предприятия. Содержит динамику издержек производства, определяет резервы снижения себестоимости продукции, влияние изменения уровня себестоимости на прибыль и рентабельность. В этом же разделе приводятся расчеты ожидаемой прибыли и рентабельности производства и их динамика по годам рассматриваемой перспективы.

Финансовый план (бюджет). Этот раздел включает баланс доходов и расходов предприятия, расчет предстоящих расходов и отчислений, кредитные взаимоотношения, обязательства перед федеральным и местным бюджетом.

Охрана окружающей среды. Этот раздел предусматривает мероприятия, имеющие экологическую направленность.

Процедура разработки перспективного плана состоит из следующих этапов.

На первом этапе уточняются данные маркетинговых исследований, проведенных при выработке стратегического плана. Анализируется динамика объемов продаж за предыдущие периоды, уточняются показатели фактического наличия и состояния производственных мощностей. На основе этих данных разрабатывается производственная программа предприятия и план реализации продукции с разбивкой по годам на рассматриваемую перспективу.

На основе производственной программы вырабатывается программа инвестиционной деятельности предприятия, в которой также учитываются необходимые расходы на охрану окружающей среды, оценивается потребность в материальных и трудовых ресурсах.

На следующем этапе осуществляется анализ динамики себестоимости производства продукции, рассчитывается планируемая прибыль и рентабельность производства. Рассматриваются возможности снижения себестоимости и оценивается его эффект.

Завершающим этапом составления перспективного плана является составление финансового плана (бюджета) предприятия на основе расчетов, осуществленных на предыдущих этапах.

Финансовый план включает баланс доходов и расходов предприятия на каждый год планируемого периода.

Следующий уровень конкретизации плана – этап краткосрочного планирования – расчет годового плана предприятия. Годовой план экономического и социального развития является уточненной в количественных и, качественных показателях годовой программой производственно-хозяйственной деятельности предприятия, содержит все необходимые технико-экономические расчеты, охватывает все стороны производственно-хозяйственной деятельности предприятия и разрабатывается по тем же разделам, что и перспективный план. Годовой план составляется с разбивкой по кварталам. Исходными документами для его составления являются:

-

перспективный план развития предприятия;

-

изменения законодательной базы, влияющие на результаты производственно-хозяйственной деятельности;

-

уточненные данные маркетинговых исследований в области спроса на продукцию и динамика цен за предшествующий период;

-

отчеты предприятия за истекший год по производству, реализации и основным финансовым показателям;

-

планы-графики инвестиционных затрат и погашения кредиторской задолженности на планируемый период с учетом дефицита (профицита) за предшествующий период;

-

изобретения, патенты, рационализаторские предложения дополнительно к программе освоения нововведений на планируемый год.

Годовой план составляется в несколько этапов. Начинается планирование с формирования проекта годового плана. На этом этапе осуществляется анализ результатов предшествующего года и работы предприятия за первое полугодие текущего года, на основе чего производятся предварительные расчеты использования имеющихся материальных, трудовых и финансовых возможностей предприятия с допущением, что все действия администрации предприятия в плановом периоде будут такими же, как в предшествующих. Целью предварительных расчетов является составление ориентировочной производственной программы на планируемый год, на основе которой будет выполнен прогнозный расчет прибыли предприятия.

Даже если не произойдет существенных изменений в управлении предприятием и будет принято решение о производстве такого же объема продукции, как и в предшествующем периоде, величина прибыли по прогнозу будет отличаться от отчетной величины за рассматриваемый год.

Подобное отклонение является прямым следствием изменения внешних условий хозяйствования, которые необходимо учесть при прогнозируемых расчетах.

Наряду с изменениями внешних условий могут произойти некоторые перемены внутри самого предприятия. Например, в соответствии с перспективным планом, на планируемый год предусмотрено начало внедрения новой технологии, осуществление инвестиционного проекта, изменение качественного или количественного состава работников и т.п.

После учета соответствующих изменений предварительный расчет по прибыли принимает скорректированный вид и может являться основой для осуществления последующих этапов планирования. Расчеты, основанные на анализе предшествующего периода без рассмотрения возможных перемен в управлении предприятием, относятся к пассивной стадии планирования. Скорректированный расчет по прибыли принимает вид плана, который будет использован при составлении финансового плана. На основе финансового плана составляется плановый баланс предприятия на будущий год и производится анализ показателей прибыльности и ликвидности, а также анализируется соотношение показателей рентабельности и ликвидности. Если эти показатели свидетельствуют о стабильном экономическом положении предприятия, план принимается.

Естественно, что в условиях высокой неопределенности, нестабильности внешних экономических условий полная процедура формирования перспективных и годовых планов будет меняться в сторону упрощения, учитывая необходимость быстрой реакции на изменение окружающей экономической среды.