6.2 Організація документації по операціях руху основних засобів

Порядок документування надходження основних засобів має особливості.

Особливістю в організації обліку основних засобів в аграрному підприємстві є те, що надходження і списання оформляється комісією, що призначається керівником (власником). (рис.3.6, 3.7)

Рисунок 3.6 Порядок оприбуткування основних засобів в сільськогосподарському підприємстві

Ліквідація основних засобів провадиться в аграрному підприємстві з ініціативи керівника (власника).

Рисунок 3.7 Порядок списання основних засобів з ініціативи керівника (власника) сільськогосподарського підприємства

Переоцінка необоротних активів проводиться, якщо їх залишкова вартість більше ніж на 10% відрізняється від справедливої вартості на дату балансу. У разі переоцінки одного об’єкта необоротних активів на ту саму дату здійснюється переоцінка всіх об’єктів групи необоротних активів, до якої належить цей об’єкт.

Питання для самоперевірки.

1. Які особливості організації первинного обліку основних засобів?

2. Який порядок оприбуткування основних засобів ?

3. Який порядок ліквідації основних засобів ?

4. В якому випадку необхідна переоцінка основних засобів ?

6.3 Організація обліку амортизації основних засобів.

Щомісячно протягом строку корисного використання здійснюється нарахування амортизації необоротних активів.

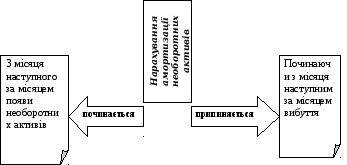

І призупиняється на період реконструкції, модернізації, добудови, дообладнання та консервації.

Рисунок 3.8 Строки початку і припинення нарахування амортизації необоротних активів аграрного підприємства

Метод амортизації необоротних активів обирається підприємством самостійно з урахуванням очікуваного способу отримання економічних вигід від їх використання.

Прямолінійний метод

Порядок визначення

Річна

сума амортизації

Вартість,

що амортизується Строк

корисного використання

:

=

Для прямолінійного методу база для нарахування - є вартість об’єкта основних засобів або нематеріальних активів, яка амортизується.

Рисунок 3.9 Переваги прямолінійного методу нарахування амортизації основних засобів та нематеріальних активів

Рисунок 3.10 Недоліки прямолінійного методу нарахування амортизації основних засобів та нематеріальних активів

Метод зменшення залишкової вартості

Порядок визначення

Річна

сума амортизації Залишкова

вартість об’єкта на початок нарахування

амортизації Річна

норма амортизації

х

=

Для методу зменшення залишкової вартості база для нарахування - є залишкова вартість.

Економічна

вигідність

Рисунок 3.11 Переваги методу зменшення залишкової вартості нарахування амортизації основних засобів та нематеріальних активів

Рисунок 3.12 Недоліки методу зменшення залишкової вартості нарахування амортизації основних засобів та нематеріальних активів

Метод прискореного зменшення залишкової вартості

Порядок визначення

Річна

сума амортизації Залишкова

вартість об’єкта на початок звітного

періоду Річна

норма амортизації

х

=

Для методу прискореного зменшення залишкової вартості база для нарахування - є залишкова вартість.

Рисунок 3.13 Переваги методу прискореного зменшення залишкової вартості нарахування амортизації основних засобів та нематеріальних активів

Рисунок 3.14 Недоліки методу прискореного зменшення залишкової вартості нарахування амортизації основних засобів та нематеріальних активів

Кумулятивний метод

Порядок визначення

Річна

сума амортизації Залишкова

вартість Річна

норма амортизації

=

Х

Річна

норма амортизації 2

* 100% Строк

корисного використання

=

:

Для кумулятивного методу база для нарахування - є залишкова вартість.

Рисунок 3.15 Переваги кумулятивного методу нарахування амортизації основних засобів та нематеріальних активів

Рисунок 3.16 Недоліки кумулятивного методу нарахування амортизації основних засобів та нематеріальних активів

Виробничий метод

Порядок визначення

Місячна

сума амортизації Фактичний

місячний обсяг продукції Виробнича

ставка амортизації

=

х

Загальний

обсяг продукції з використанням ОЗ Виробнича

ставка амортизації

Вартість,

що амортизується

= :

Для виробничого методу база для нарахування - є залишкова вартість.

Рисунок 3.17 Переваги виробничого методу нарахування амортизації основних засобів та нематеріальних активів

Рисунок 3.18 Недоліки виробничого методу нарахування амортизації основних засобів та нематеріальних активів

Питання для самоперевірки.

-

Який порядок ліквідації основних засобів з ініціативи керівника (власника) ?

-

Переваги і недоліки нарахування амортизації за методом зменшення і прискореного зменшення залишкової вартості.

-

Переваги і недоліки кумулятивного методу нарахування амортизації.

-

За яких умов проводиться переоцінка необоротних активів ?