9.1 Загальні принципи організації обліку виробничої діяльності

Сільськогосподарські підприємства займаються виробництвом і реалізацією сільськогосподарської продукції. Розрізняють головні, допоміжні та підсобні галузі.

Таблиця 9.1

Характеристика галузей виробництва сільськогосподарських підприємств

|

№ з/п |

Галузі |

Характеристика |

Об’єкт в аграрному підприємстві |

|

1 |

2 |

3 |

4 |

|

1 |

Головні |

Галузі які мають найбільшу частку у спеціалізації підприємства

|

-рослинництво 23.1 - тваринництво 23.2 |

|

2 |

Допоміжні |

Займають меншу частку у складі продукції чи послуг підприємства

|

-ремонтні майстерні 23.3 -автопарк 23.4 |

|

3 |

Підсобні |

Прокшелові і обслуговуючі вир-ва

|

-пекарня -їдальня |

Для обліку виробничої діяльності призначено активний рахунок 23 «Виробництво», на якому узагальнюється інформація про витрати на виробництво продукції (робіт, послуг). Облік виробничих витрат ведеться на окремих субрахунках, які підприємство самостійно відкриває до рахунка 23 за видами виробництв. Наприклад, сільськогосподарські підприємства можуть відкрити до рахунка 23 «Виробництво» такі субрахунки:

-

231 «Рослинництво»;

-

232 «Тваринництво»;

-

233 «Промислові виробництва»;

-

234 «Допоміжні виробництва»;

-

235 «Заклади громадського харчування»;

-

236 «Інші види виробництв».

Аналітичний облік за рахунком 23 «Виробництво» ведеться за видами виробництв, за статтями витрат і видами або групами продукції, що виробляється. На великих виробництвах аналітичний облік витрат може вестися за підрозділами підприємства та центрами витрат і відповідальності.

Перелік і склад статей виробничих витрат встановлюється підприємством самостійно. Склад статей повинен бути затверджений наказом про облікову політику підприємства. Примірний перелік статей витрат наведено в Методичних рекомендаціях з планування, обліку й калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств, затверджених наказом Міністерства аграрної політики України від 18.05.2001 р. № 132 (табл. 12.1).

Залежно від технології, організації, характеру й обсягу конкретного виробництва можуть застосовуватися простий (прямий), попередільний, позамовний та нормативний методи обліку витрат.

Рисунок 9.1 Характеристика методів обліку витрат

За журнально-ордерною формою обліку для відображення кредитових оборотів за рахунками 23, 24,39, 91,92, 93 призначено Журнал-ордер № 10.3 с.-г. Аналітичний облік витрат ведеться у виробничих звітах.

Рисунок 9.2 Регістри аналітичного обліку витрат

Виробничі звіти складають за місяць і наростаючим підсумком з початку року в розрізі об’єктів аналітичного обліку за відповідними статтями витрат. Подальший рух аналітичних даних відобразимо за схемою 9.2.

Оборотна

відомість ф

10.3е відображ.

початкового залишку обороту по Дт Кт

залишок на кінець

Рисунок 9.3 Схема руху аналітичних даних обліку витрат

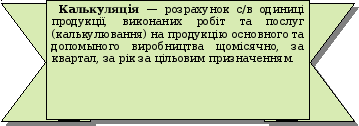

Одним із найважливіших економічних показників діяльності підприємства є собівартість.

Калькулювання собівартості одиниці продукції (робіт, послуг) здійснюється для визначення ефективності запланованих і фактично здійснених агротехнічних, технологічних, організаційних і економічних заходів, спрямованих на розвиток і вдосконалення виробництва та для обґрунтування цінової політики підприємства.

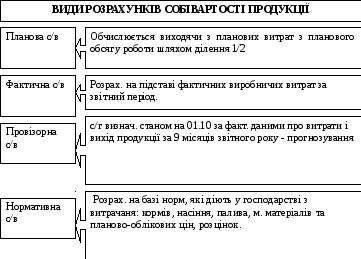

Калькуляції дають змогу приймати більш оптимальні управлінські рішення, повніше використовувати резерви економії. Розрізняють планову, фактичну (звітну), провізорну (очікувану) і нормативну собівартість.

Рисунок 9.4 Характеристика видів розрахунків собівартості продукції

Нині порядок розрахунку фактичної собівартості продукції (робіт, послуг) нормативними документами не регламентується.

Затверджені наказом Міністерства аграрної політики України від 18.05.2001 р. № 132 Методичні рекомендації з планування, обліку і калькулювання продукції (робіт, послуг) сільськогосподарських підприємств мають рекомендаційний характер і можуть агроформуваннями не використовуватися.

Тому вибір конкретних методів калькулювання входить до компетенції підприємства і залежить від потреб отримання необхідної інформації для прийняття оперативних, тактичних і стратегічних рішень. Застосування конкретних методів калькулювання необхідно обов’язково відобразити в наказі про облікову політику підприємства.

Питання для самоперевірки.

1. Які існують галузі сільськогосподарського виробництва ?

2. Які методи обліку витрат застосовуються в обліку аграрних підприємств ?

3. Які регістри застосовують в аналітичному обліку витрат ?

4. В яких регістрах використовуються аналітичні дані виробничих звітів ?

5. За якими видами собівартості продукції проводять калькуляцію продукції в сільськогосподарських підприємствах ?