9.3 Нормативний метод обліку витрат виробництва

Робота із впровадження нормативного методу планування, обліку і контролю в підприємстві розпочинається із розробки та затвердження норм і нормативів витрат виробничих запасів, коштів, та праці. Нормативний метод це різновид американського «директ — костингу».

Наприклад, норма виробітку, норма витрат часу, норма обслуговування тварин, норма витрат пального тощо.

Наприклад, нормативи ефективності капітальних інвестицій і нової техніки, нормативи формування фонду оплати праці, нормативи розподілу прибутку та формування власного капіталу, нормативи максимального рівня виробничих запасів, нормативи власних обігових запасів, нормативи виробничих затрат на одиницю готової продукції, 1 га посівної площі, одну умовну (фізичну) голову тварин і птиці тощо.

На Заході нормативи називають стандартами.

Рисунок 9.10 Класифікація стандартів «директ — костингу»

Впровадження нормативного методу планування, обліку і контролю передбачає дві стадії.

Рисунок 9.11 Стадії впровадження нормативного методу

Періодично норми та нормативи переглядаються, що призводить і до зміни нормативної собівартості.

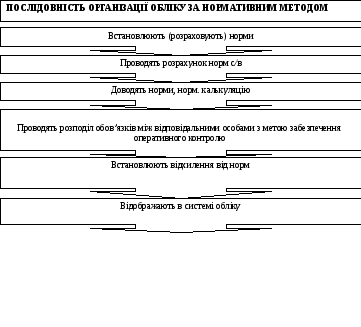

Рисунок 9.12 Послідовність організації обліку за нормативним методом

Підприємства, які мають досвід ведення обліку та контролю в умовах нормативно-чекової системи, мають ґрунтовну базу для переходу до нормативного методу планування, обліку та контролю.

Для чекової форми оперативного контролю за виробничими витратами існує три її варіанти в Україні.

Рисунок 9.12 Варіанти оперативного обліку і контролю за виробничими витратами за чековою формою

Щоб перейти від нормативно-чекової системи до нормативного методу планування, обліку та контролю за витратами, необхідно замінити ліміти витрат на нормативні калькуляції, а чеки — на сигнальні документи (первинні документи з червоною смугою).

Чекова форма оперативного контролю за затратами і нормативно-чекова система планування, обліку та контролю за затратами були поширені у 80 -х роках двадцятого століття. Однак і нині (з певним вдосконаленням) їх можна було б використовувати підприємствам.

Щодо нормативного методу планування, обліку і контролю, то в умовах комп’ютерної системи обліку, коли досить легко і швидко можна робити будь-які розрахунки із врахуванням змін норм та нормативів, цей метод нескладно запровадити у підприємстві й забезпечити йому ефективне застосування на практиці.

Правда, не варто й занадто переоцінювати можливості нормативного методу, адже зарубіжний досвід ведення сучасного обліку багатий й на інші оригінальніші методи обліку та контролю.

Питання для самоперевірки.

1. Чим відрізняються норми витрат від нормативів ?

2. Які передбачені стадії впровадження нормативного методу ?

3. Яка послідовність впровадження нормативного методу організації обліку витрат?

4. В чому сутність чекової форми оперативного контролю за виробничими витратами ?