1. Що є внесками учасників і засновників товариства в статутний капітал ?

2. Які особливості формування статутного капіталу ?

-

Згідно яких документів відкривається рахунок в банку для формування статутного капіталу ?

-

В яких випадках може бути змінений статутний капітал підприємства ?

4.3 Організація обліку неоплаченого, пайового, додаткового, вилученого та резервного капіталу.

Неоплачений капітал

Рисунок 4.10 Документальне оформлення і аналітичний облік неоплаченого капіталу.

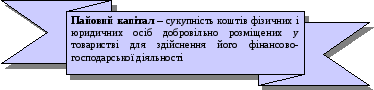

Пайовий капітал

Рисунок 4.11 Складові частини пайового капіталу.

Аналітичний облік пайового капіталу ведеться за видами капіталу.

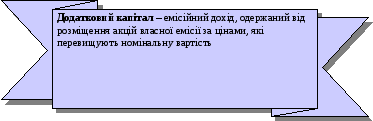

Додатковий капітал

Щоб раціонально організувати облік додаткового капіталу підприємства необхідно його правильно класифікувати.

Рисунок 4.11 Класифікація додаткового капіталу за субрахунками

Аналітичний облік додаткового капіталу ведеться за видами та кожним засновником таким чином, щоб забезпечити керівництво інформацією про напрями використання фондів господарюючого суб’єкта.

Вилучений капітал

Існує ряд особливостей формування вилученого капіталу.

Рисунок 4.12 Особливості формування вилученого капіталу

Рисунок 4.13 Класифікація додаткового капіталу за субрахунками

Аналітичний облік вилученого капіталу ведеться за видами акцій.

РЕЗЕРВНИЙ КАПІТАЛ

Створюється резервний капітал в акціонерному товаристві у розмірі, встановленому установчими документами, але не менше 25% статутного капіталу.

Рисунок 4.14 Напрями використання коштів резервного фонду

Аналітичний облік резервного капіталу ведеться в окремих відомостях за його видами і напрямами використання.

Питання для самоперевірки.

-

В результаті яких дій відбувається збільшення або зменшення неоплаченого капіталу ?

-

Порядок ведення аналітичного обліку пайового капіталу.

-

Яким чином раціонально організувати облік додаткового капіталу ?

-

Особливості обліку вилученого капіталу.

-

Відповідно до яких напрямів використовуються кошти резервного капіталу ?

4.4 Інвентаризація власного капіталу.

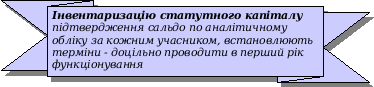

Підприємства зобов’язані проводити інвентаризацію майна перед складанням річного звіту.

Рисунок 4.15 Особливості інвентаризації статутного капіталу

Питання для самоперевірки

-

В які строки проводиться інвентаризація статутного капіталу ?

-

Який порядок проведення інвентаризації статутного капіталу ?

-

В чому особливість проведення інвентаризації в акціонерних товариствах ?

-

На яких рахунках власного капіталу перевіряється відповідність записів ?

Тема 5 Організація обліку зобов’язань Лекція 5

5.1 Загальні принципи організації обліку праці та її оплати

5.2 Організація табельного обліку робочого часу

5.3 Організація документації з використання праці та її оплати

5.4 План виконання робіт з обліку праці та її оплата

5.5 Організація контролю за використанням праці та її оплати

Час: 2 год.

Література: [1], [2], [3], [5], [7], [12], [13].