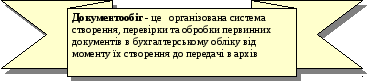

5 Організація документообороту бухгалтерського обліку. Графіки документообороту

Рисунок 3.12 Стадії документообігу на підприємстві

Побудовою графіків документообігу займається головний бухгалтер підприємства.

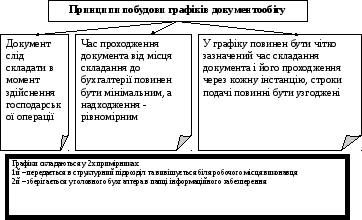

Рисунок 3.13 Принципи побудови графіків документообігу

Графіки документообігу складають на групу первинних документів або на окремий первинний документ.

Рисунок 3.14 Види графіків документообігу

Питання для самоперевірки.

1. Дати визначення терміну «Документообіг».

2. Які стадії документообігу ?

3. Які основні принципи і мета побудови графіків документообігу ?

4. Хто і які види графіків документообігу складаються на підприємстві ?

Тема 4 Організація обліку власного капіталу Лекція 4

4.1 Поняття, класифікація власного капіталу та основні завдання організації його обліку.

4.2 Організація обліку статутного капіталу.

4.3 Організація обліку неоплаченого, пайового, додаткового, вилученого та резервного капіталу.

4.4 Інвентаризація власного капіталу.

4.1 Поняття, класифікація власного капіталу та основні завдання організації його обліку.

Перед організацією обліку власного капіталу поставлені завдання.

Рисунок 4.1 Завдання організації обліку власного капіталу

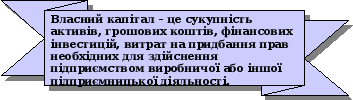

Щоб правильно організувати бухгалтерський облік власного капіталу слід розрізняти його складові.

Рисунок 4.2 Складові власного капіталу

Власний капітал підприємства визначається таким чином:

Сума

внесена засновниками на рахунок 40

(зафіксована в засновницьких документах,

вартість активів які є внеском засновників

до капіталу підприємства)

Рисунок 4.3 Порядок визначення розміру власного капіталу

При організації обліку власного капіталу необхідно враховувати ряд факторів.

Рисунок 4.4 Фактори впливу на організацію обліку власного капіталу

Питання для самоперевірки.

-

Як правильно організувати бухгалтерський облік власного капіталу ?

-

Який порядок визначення власного капіталу підприємства ?

3. Які складові власного капіталу ?

4. Що впливає на організацію обліку власного капіталу ?

5. Яка інформація про власний капітал наведена в наказі про облікову політику ?

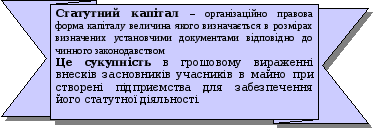

4.2 Організація обліку статутного капіталу.

Зведення про розмір і порядок створення статутного капіталу, розмір часток кожного з учасників, склад і порядок внесення ними внесків повинні міститися в установчих документах.

Рисунок 4.5 Склад внесків учасників і засновників товариства.

Порядок оцінки внесків вказується в установчих документах товариства.

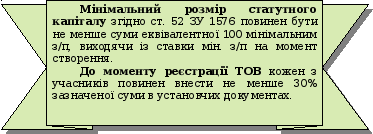

Існує ряд особливостей формування статутного (складового) капіталу.

Рисунок 4.6 Особливості формування статутного капіталу

Якщо як первісний внесок (до моменту державної реєстрації підприємства) вносяться кошти, то в банку відкривається рахунок для формування статутного капіталу.

Рисунок 4.7 Документи, що надаються для відкриття рахунку для формування статутного капіталу

Цей рахунок починає функціонувати як поточний тільки після одержання банком документів про реєстрацію товариства у встановленому порядку. У випадку відмовлення в реєстрації товариства чи в інших випадках, передбачених чинним законодавством України, засоби повертаються засновникам, учасникам, а рахунок закривається.

Статутний капітал підприємства може бути змінений.

Рисунок 4.8 Вимоги, внаслідок яких може змінитись статутний капітал

Бухгалтерський облік статутного капіталу починається з дати реєстрації підприємства в Державному реєстрі суб’єктів підприємницької діяльності і закінчується в день його виключення з Державного реєстру.

Питання для самоперевірки.