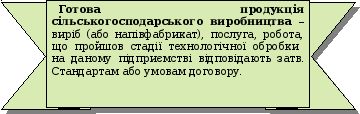

9.2 Організація обліку випуску продукції

Обліковується продукція на протязі року за плановою собівартістю, а в кінці року доводять до фактичної собівартості.

Фермерські господарства не обчислюють собівартість продукції, а обліковують за поточними (діючими на момент складання звітності) цінами.

Різниця між плановою та фактичною собівартістю, що виявляється в кінці року списується на рахунки продукції та рахунки, де ця продукція була списана протягом року.

Документальний облік готової продукції провадиться в процесі її руху від поля до комори.

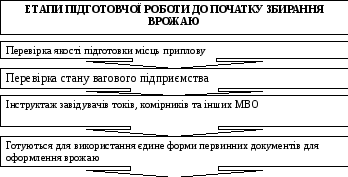

До початку збирання врожаю проводиться підготовча робота.

Рисунок 9.5 Етапи підготовчої роботи до початку збирання врожаю

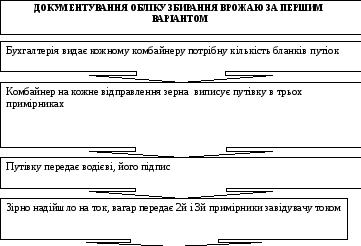

Первинний облік надходження зерна здійснюється кількома варіантами. Господарством вибирається варіант найбільш придатний до умов даного господарства.

Перший варіант обліку зумовлює застосування путівок на вивезення продукції з поля.

Рисунок 9.6 Документування обліку збирання врожаю за першим варіантом

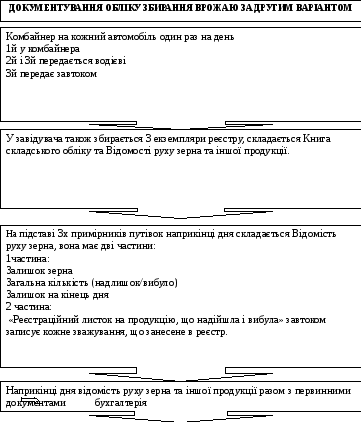

Другий варіант обліку зумовлює застосування Реєстрів відправлення зерна та іншої продукції з поля.

Рисунок 9.7 Документування обліку збирання врожаю за другим варіантом

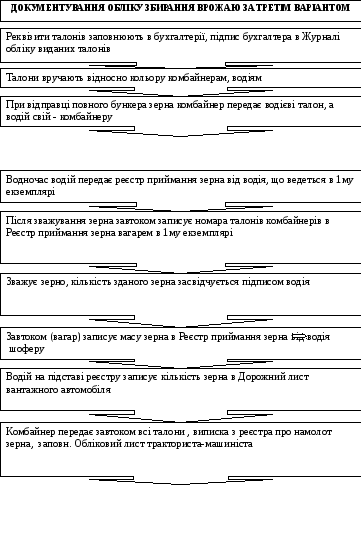

Третій варіант обліку зернової продукції полягає в застосуванні талонів та спеціальних реєстрів.

При відправленні зерна з поля використовуються талон шофера і талон комбайнера. Талони – різні за кольором для полегшення обліку, застосовуються для обліку одного бункеру зерна, відправленого від комбайну.

Рисунок 9.8 Документування обліку збирання врожаю за третім варіантом

Після надходження на тік зерно очищається, сортується та сушиться. При цьому оформляють Акт на сортування, сушіння продукції рослинництва, що складається в одному примірнику на кожну продукцію в присутності агронома. Підписує його завтоком, бригадир, вагар,агроном. Акт – є документ для оприбуткування очищеного зерна на склад, а також відходів придатних для використання і списання невикористаних відходів і втрат від сушки.

Відправка зерна оформляється товарно-транспортними накладними, що виписується у 3-х примірниках:

- 1-й та 2-й –видаються водієві. Після здачі зерна 1-й примірник залишається у заготівельника, а 2-й з відміткою про прийняття повертається водієві і разом з Дорожнім листом передається в бухгалтерію.

- 3-й – залишається на місці відправлення.

Якщо зерно відправляється на хлібоприймальний пункт, то товарно-транспортну накладну виписують у 4-ох примірниках, де 3-й та 4-й примірники залишаються у водія, повертається в господарство разом з документами на оплату транспортних послуг.

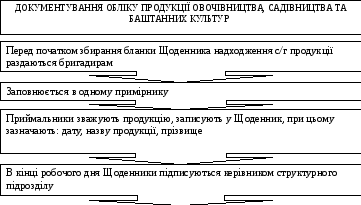

Продукція овочівництва, садівництва та баштанних культур обліковується в Щоденнику надходження сільськогосподарської продукції.

Рисунок 9.9 Документування обліку збирання врожаю за першим варіантом

Значна частина продукції рослинництва використовується у вигляді кормів. Корми, що згодовані внаслідок випасу в бухгалтерському обліку не оприбутковуються. Кількість таких кормів визначається агрономічною та зоотехнічною службою зважуванням зеленої маси з контрольних ділянок. На основі цього виписують Акт на оприбуткування пасовищних кормів.

Зелена маса та корнеплоди перед згодовуванням зважують. Данні заносять в реєстри надходження кормів, а в кінці робочого дня бригадир тваринництва записує кількість згодованої маси у Відомість витрат кормів.

Можливий варіант, коли Відомість виписується у двох примірниках:

- 1-й- у бригадира рослинництва для оприбуткування зеленої маси;

- 2-й – у бригадира тваринництва для списання кормів.

За 3 дні після закладки оприбутковується заготовлене сіно та солома. Затюковане сіно та солома оприбутковуються зважуванням, а заскиртоване - методом обміру за допомогою спеціальних таблиць.

Маса засилосованої зеленої маси зменшується від 20-35%, в залежності від вологості. Кількість заготівеленого силосу визначають обміром і маси готового силосу в 1 м3. Обмірювання проводять не раніше, як через 20 днів після закладки. На кожний вид заготівельних кормів складають Акт приймання грубих і сочних кормів в двох примірниках:

- 1-й- передають в бухгалтерію;

- 2-й- разом з схемою ділянки розташування кормів фуражиру господарства.

Корми оприбутковує, вимірює призначена комісія.

Організація первинного обліку продукції тваринництва зводиться до використання ряду обов’язкових первинних документів.

Таблиця 9.2

|

№ з/п |

Первинний документ |

Операції, що відображені в документі |

|

|

Журнал обліку надою молока |

|

|

|

Відомість руху молока |

|

|

|

Щоденник надходження та відправки вовни |

Обліковується надходження вовни.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Синтетичний облік ведеться на рахунку 27-“Продукція сільськогосподарського виробництва”. Аналітичний облік ведеться за видами продукції.

Питання для самоперевірки.

1. Яка підготовча робота проводиться в сільськогосподарському підприємстві до початку збирання врожаю ?

2. Який порядок документування обліку збирання врожаю за першим і другим варіантом ?

3. Який порядок документування обліку збирання врожаю за третім варіантом ?

4. Яким чином організовано документування операцій по оприбуткуванню продукції тваринництва ?