9.4 Сутність доходу, його визначення й оцінка.

При визнанні доходу необхідно брати до уваги також фінансовий наслідок цих подій.

А саме дохід визнається в момент збільшення активу або зменшення зобов’язань, що обумовлюють збільшення власного капіталу.

Можливість

оцінки ступеня завершеності операцій

надання послуг на дату балансу

Рисунок 9.13 Умови визнання доходу

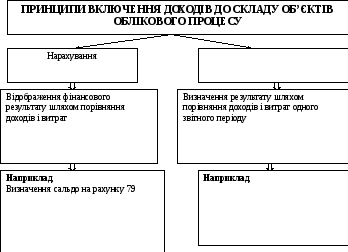

Доходи включаються до складу об’єктів облікового процесу на підставі принципів.

Рисунок 9.13 Принципи включення доходів до складу об’єктів облікового процесу

При наданні послуг, доход визнається виходячи зі ступеня завершеності операції з надання послуг на дату балансу.

Рисунок 9.14 Умови оцінки результату визнання доходу

Дохід не визнається, якщо здійснюється обмін продукцією, які є подібними за призначенням та мають справедливу вартість.

Рисунок 9.15 Перелік елементів, що не входять до складу доходів підприємства.

У випадку, коли активи використовуються іншими сторонами, дохід визнається у вигляді платежів.

Рисунок 9.16 Визнання доходу у випадку використання активів іншими сторонами

Питання для самоперевірки.

1. Визначення та умови визнання доходу ?

2. Які основні принципи включення доходів до складу об’єктів облікового процесу ?

3. Які елементи не входять до складу доходів підприємства ?

9.5 Класифікація доходів підприємства за видами діяльності.

Розподіляються доходи за видами діяльності.

Рисунок 9.17 Класифікація видів діяльності

Доходи підприємства класифікуються на :

- Дохід (виручка) від реалізації продукції (товарів, робіт та послуг).

- Інші операційні доходи.

- Фінансові доходи.

- Інші доходи.

Питання для самоперевірки.

1. Сутність і складові операційної діяльності ?

2. З чим пов’язана операційна діяльність і особливості іншої операційної діяльності підприємства ?

3. Як класифікуються доходи підприємства ?

9.6 Оцінка та визначення доходів.

Важливе значення для визначення моменту визначення доходу має економічний зміст господарської операції, внаслідок якої одержуємо дохід. Дохід від реалізації може бути визнаний як на дату відвантаження, так і до чи після неї.

Послідовність процесу визначення фінансових результатів підприємства можлива за такими формулами:

-

Визначення чистого доходу (виручки) від реалізації продукції (товарів, робіт та послуг).

ЧД=Д-(ПДВ+АЗ+ІЗ+ІВ) ;

де Д- дохід (виручка) від реалізації продукції (товарів, робіт та послуг);

ПДВ- податок на додану вартість;

АЗ- акцизний збір;

ІЗ- інші збори або податки з обороту;

ІВ- інші витрати.

-

Розрахунок валового прибутку (ВП(З)):

ВП(З)=ЧД-СР ,

де ЧД- чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг).

СР- собівартість реалізованої продукції (товарів, робіт та послуг).

-

Визначення собівартості готової продукції, виробленої за звітний період (СГП):

СГП=ЗНВп+Взп-ЗНВк ,

де ЗНВп- залишок незавершеного виробництва на початок звітного періоду;

Взп – витрати на виробництво звітного періоду;

ЗНВк- залишок незавершеного виробництва на кінець звітного періоду;

-

Визначення собівартості реалізованої продукції (СРП):

СРП=ЗГПп+СПз-ЗГПк ,

де ЗГПп – залишок готової продукції на початок звітного періоду;

СПз – собівартість продукції, виробленої за звітний період;

ЗГПк – залишок готової продукції на кінець звітного періоду.

-

Визначення фінансового результату від операційної діяльності (ФРод):

ФРод=ВП(З)+ІОД-(АВ+ВЗ+ІОВ),

де ВП(З) – валовий прибуток (збиток);

ІОД – інші операційні доходи ;

АВ – адміністративні витрати ;

ВЗ – витрати на збут ;

ІОВ – інші операційні витрати.

-

Розрахунок фінансового результату - прибутку (збитку) від звичайної діяльності до оподаткування (ФРзд):

ФРзд=ФРод+((ДК+ІФД+ІД)-ФВ+ВК+ІВ),

де ФРод – фінансовий результат від операційної діяльності;

ДК – дохід від участі в капіталі;

ІФД – інші фінансові доходи;

ІД – інші доходи ;

ФВ – фінансові витрати ;

ВК – витрати від участі в капіталі;

ІВ – інші витрати.

-

Розрахунок фінансового результату прибутку (збитку) від звичайної діяльності (П(З)):

П(З)=ПЗзд-ПП.

де П – прибуток від звичайної діяльності до оподаткування;

Ззд – збиток від звичайної діяльності до оподаткування ;

ПП – податок на прибуток.

-

Розрахунок чистого прибутку або збитку (ЧП(З)):

ЧП(З)=ФРзд_+Днд+_ППнд+_Внд+_ЗППнд,

де ФРзд – фінансовий результат від звичайної діяльності;

Днд – дохід від надзвичайної діяльності;

ППнд – податок на прибуток від надзвичайної діяльності ;

Внд – витрати від надзвичайної діяльності;

ЗПП – зменшення податку на прибуток від збитків від надзвичайної діяльності.

В бухгалтерському обліку дохід відображується в сумі справедливої вартості активів, що отримані або підлягають отриманню. При відстроченні платежу виникає різниця між справедливою вартістю та номінальною сумою, що підлягає отриманню за продукцію. Ця різниця визначається доходом у вигляді відсотків. Сума доходів від бартерних операцій визначається за справедливою вартістю активів, що одержані або мають бути отримані підприємством, зменшеними або збільшеними на суму переданих або одержаних грошових коштів та їх еквівалентів. Якщо таку вартість достовірно визначити не можливо, то дохід визначається за справедливою вартістю активів, що передані за цим бартерним контрактом.

Питання для самоперевірки.

-

Які основні критерії оцінки доходів діяльності підприємства?

-

Які види надходжень не визнаються доходами звітного періоду?

-

Які основні умови визнання доходу від реалізації продукції, товарів та інших активів?