7.2 Організація обліку амортизації нематеріальних та інших необоротних активів

Нарахування амортизації нематеріальних активів починається з місяця, наступного за місяцем, у якому нематеріальний актив став придатним для використання, і припиняється з місяці, наступного за місяцем вибуття.

Амортизація нараховується протягом терміну корисного використання нематеріального активу, який встановлюється підприємство при визнанні цього об’єкта активом, але не більше 20 років.

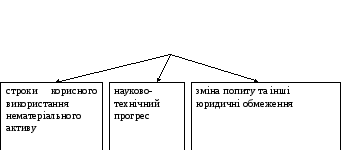

Фактори, що впливають при визначенні терміну корисного використання об’єкта нематеріальних активів

Рис. 7.8 Фактори, що впливають при визначенні терміну корисного використання об’єкта нематеріальних активів

Нараховувати амортизацію нематеріальних активів можна за методами, передбаченими П(С)БО 7 «Основні засоби».

Метод амортизації нематеріального активу обирається підприємством самостійно, виходячи з умов отримання майбутніх економічних вигод.

Якщо такі умови визначити неможливо, то амортизація нараховується із застосуванням прямолінійного методу.

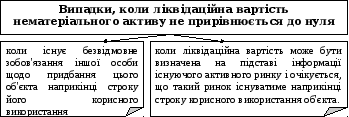

Під час розрахунку вартості, яка амортизується, ліквідаційна вартість нематеріального активу прирівнюється до нуля.

Рис. 7.9 Випадки, коли ліквідаційна вартість нематеріального активу не прирівнюється до нуля

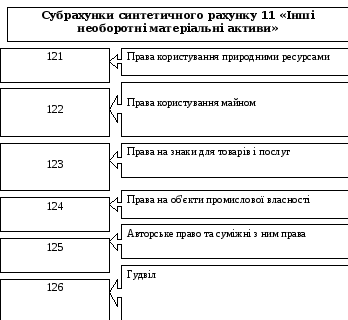

До необоротних матеріальних активів, крім основних засобів, що враховуються на рахунку 10 «Основні засоби», відносять також основні засоби, облік яких ведеться на рахунку 11 «Інші необоротні матеріальні активи».

Рахунок 11 «Інші необоротні матеріальні активи» має такі субрахунки.

Рис.7.10 Склад субрахунків синтетичного рахунку 11 «Інші необоротні матеріальні активи»

Амортизація інших необоротних матеріальних активів -це систематичний розподіл вартості, яка амортизується інших необоротних активів протягом року їх корисного використання (експлуатації).

Амортизується первісна або переоцінена вартість інших необоротних активів за вирахуванням їх ліквідаційної вартості.

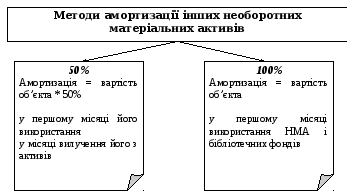

Амортизація основних засобів, які враховуються на рахунку 11 «Інші не оборотні матеріальні активи», може нараховуватися згідно з П(С)БО 7 «Основні засоби» лише за прямолінійним та виробничим методами. Передбачено і більш спрощені процедури разового нарахування амортизації для деяких видів малоцінних необоротних активів. .

По іншим необоротним активам амортизацію можна нараховувати двома методами.

Рис.7.11 Методи амортизації інших необоротних матеріальних активів

Питання для самоперевірки

1. Який склад нематеріальних та інших необоротних матеріальних активів ?

2. Яка вартість інших необоротних активів амортизується ?

-

В чому полягає організація обліку амортизації нематеріальних та інших необоротних матеріальних активів?

-

Які методи нарахування амортизації нематеріальних та інших необоротних матеріальних активів?

7.3 Організація обліку витрат для ремонту основних засобів

Витрати на ремонт, утримання обладнання тощо, здійснені для підтримки об’єкта у робочому стані, включаються до витрат періоду й відображаються на відповідних рахунках витрат.

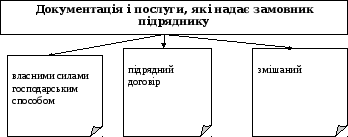

За підрядного способу будівництва підрядник виконує будівельні роботи і здає об’єкт.

Рис.7.12 Перелік документів і послуг, які надає замовник підряднику

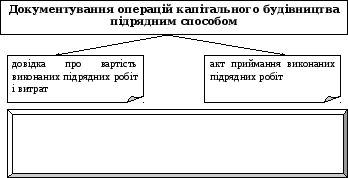

Наказом Держкомстату України від 21.06.2002 р. № 237/5 затверджено типові форми первинних документів у будівництві.

Рис.7.13 Документування операцій капітального будівництва підрядним способом

Документи складаються щомісяця спеціалістами будівельного підприємства, якщо підприємством виконувалися будівельні і монтажні роботи, а також роботи з капітального і поточного ремонту будівель і споруд.

Після закінчення будівництва для оприбуткування основних засобів використовують акти приймання за ф. № ОЗ-1 та ф. № ОЗ-2.

Для обліку витрат на придбання або створення матеріальних та нематеріальних необоротних активів передбачено активний, операційний, калькуляційний рахунок 15 «Капітальні інвестиції», який має такі субрахунки:

-

151 «Капітальне будівництво»;

-

152 «Придбання (виготовлення) основних засобів»;

-

153 «Придбання (виготовлення) інших необоротних матеріальних активів»;

-

154 «Придбання (створення) нематеріальних активів»;

-

155 «Формування основного стада».

За дебетом рахунка 15 відображається збільшення понесених витрат на придбання або створення матеріальних та нематеріальних необоротних активів, за кредитом — їхнє зменшення (введення в дію, приймання в експлуатацію придбаних або створених нематеріальних активів).

Витрати на капітальне будівництво, здійснюване як господарським, так і підрядним способом для власних потреб підприємства, а також облік обладнання, що підлягає монтажу у процесі будівництва, та авансові платежі для фінансування згаданого будівництва відображаються на субрахунку 151.

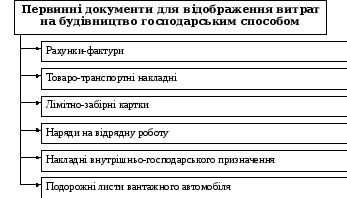

Рис.7.14 Документування операцій капітального будівництва господарським способом

Капітальні інвестиції у земельні ділянки, надра, лісові та водні угіддя (меліоративні та іригаційні роботи, заходи щодо осушення і зрошення, роботи з розкорчування території для розширення площ орних земель тощо) включають до складу основних засобів щорічно у сумі фактичних витрат.

Капітальні інвестиції в аналітичному обліку відображаються за видами основних засобів, інших матеріальних необоротних активів, нематеріальних активів також за окремими інвентарними об’єктами капітальних вкладень.

Питання для самоперевірки

-

Які особливості обліку капітального ремонту необоротних активів?

-

Яким чином організувати документування операцій з капітальних інвестицій?

-

До яких витрат включаються витрати на ремонт, утримання обладнання тощо ?