5.5 Організація контролю за використанням праці та її оплати

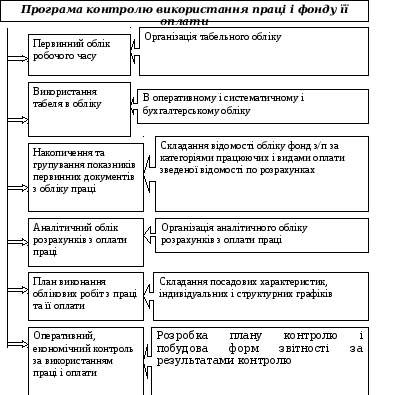

Рисунок 5.27 Програма контролю використання праці і фонду її оплати в сільськогосподарському підприємстві

Оперативний контроль здійснюється за допомогою первинних і зведених документів, накопичувальних відомостей, виробничих звітів і технологічних карт. При цьому розробляється Програма контролю, в якій визначаються об’єкти контролю та його джерела, виконавці, способи та строки проведення, складання.

Способом боротьби зі зловживаннями при розрахунках з оплати праці є розподіл обов’язків між працівниками, при якому жоден не мав би закінченого циклу розрахунків, коли:

одні - займаються таксуванням документів,

другі - рознесенням в накопичувальні регістри,

треті - контрольною реєстрацією документів,

четверті - підготовкою платіжних документів.

Порушення виявляються при оформленні первинних документів, графіків передачі та обробки документів усуваються в ході контролю.

Документуються порушення лише, коли вони повторюються систематично.

Питання для самоперевірки.

1. В чому сутність контролю фонду оплати праці ?

2. Який зміст Програми організації контролю ?

3. За допомогою чого здійснюється оперативний контроль оплати праці ?

4. Які існують способи боротьби із зловживаннями при розрахунках з оплати праці ?

Тема 6 Організація обліку та аналізу довгострокових активів Лекція 6

6.1 Класифікація та оцінка необоротних активів

6.2 Організація документації по операціях руху основних засобів

6.3 Організація обліку амортизації основних засобів.

Час: 2 год.

Література: [1], [2], [3], [5], [7], [12], [13].

6.1 Класифікація та оцінка необоротних активів

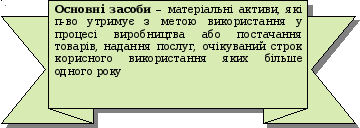

При визначені основних засобів треба виходити з того, що вони є частиною активів. або ресурсів, контрольованих підприємством, використання яких приведе до надходження економічних вигод.

Для чіткого обліку основних засобів необхідно їх правильно класифікувати.

Рисунок 3.1 Класифікація необоротних матеріальних активів в аграрному підприємстві

Одиницею обліку основних засобів є окремий інвентарний об’єкт.

Для контролю, збереженню основних засобів окремому об’єкту основних засобів надається відповідний інвентарний номер методом прикріплення металевого жетону, нанесення фарбою, таврування.

Рисунок 3.2 Завдання організації обліку основних засобів

Необхідною умовою правильної організації обліку наявності та руху основних засобів є єдиний принцип їх грошової оцінки.

В залежності від того, яким шляхом надійшли основні засоби на підприємство, формується їх первинна вартість - саме по ній основні засоби зараховуються на баланс.

Наглядніше можна виразити:

Витрати

на створення Витрати

на придбання Інші

витрати на придбання Витрати,

пов’язані на монтаж об’єктів

= = +

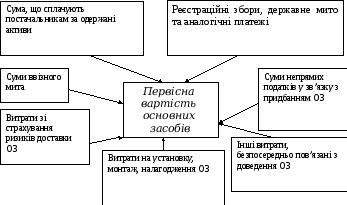

Первісною оцінкою основних засобів за якою оприбутковується об’єкт основних засобів є собівартість їх придбання або створення.

Рисунок 3.3 Склад первісної вартості основних засобів сільськогосподарського підприємства

Крім первісної вартості можлива оцінка основних засобів за справедливою вартістю.

Рис 3.4 Випадки оцінки основних засобів за справедливою вартістю

В сучасному сільськогосподарському підприємстві бухгалтер повинен бути не тільки обліковцем, а й аналітиком і контролером.

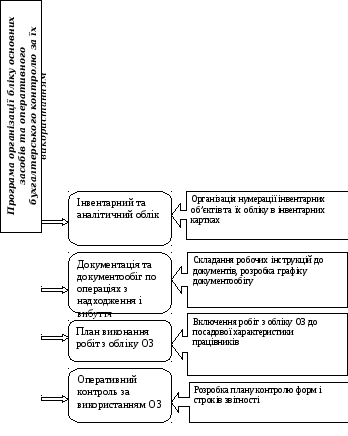

Для того, щоб акумулювати в собі такі якості, головному бухгалтеру разом з бухгалтером з обліку основних засобів необхідно розробити і виконувати Програму організації обліку основних засобів та оперативного бухгалтерського контролю за їх використанням.

Рисунок 3.5 Програма організації обліку основних засобів та оперативного контролю за їх використанням

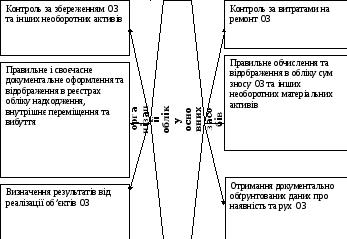

Оперативний і більш дієвий контроль здійснюється за даними первинних документів, регістрів аналітичного обліку і звітності.

них документів, регістрів аналітичного обліку і звітності.

Питання для самоперевірки.

1. Що є методологічною основою обліку основних засобів ?

-

Яким чином формується первісна вартість основних засобів при їх надходженні на підприємство?

3. Що розуміється під справедливою вартістю основних засобів ?

4. Яким чином необхідно контролювати облік наявності та руху основних засобів ?