8.5 Організація документації і документообороту по операціях руху виробничих запасів

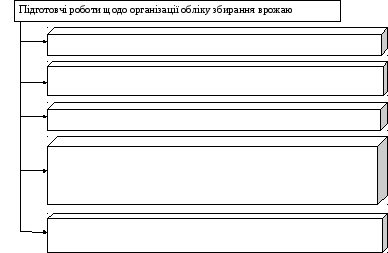

Продукція рослинництва надходить у господарство в стислі терміни. Тому перед початком збирання врожаю необхідно провести підготовчі роботи.

Рисунок 8.12 Перелік підготовчих робіт щодо організації обліку збирання врожаю

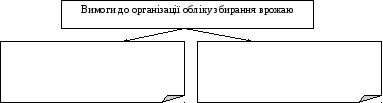

Кожному сільськогосподарському підприємству в період збирання врожаю необхідно дотримуватись вимог до організації обліку цього процесу.

Рисунок 8.13 Перелік вимог до організації обліку збирання врожаю

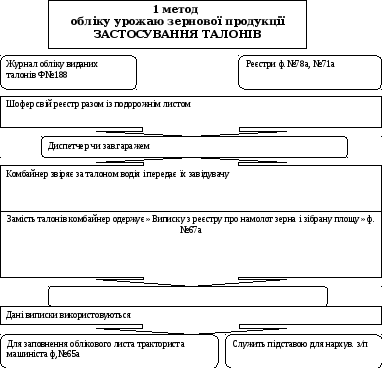

Облік зернової продукції.

Для обліку надходження зерна від урожаю передбачено використання декількох варіантів первинних документів.

Сільськогосподарська підприємство вибирає той із них, який найбільше відповідає конкретним умовам що склалися на підприємстві, а також способу збирання урожаю зернових культур.

При першому методі обліку урожаю зернової продукції застосовують талони, що виготовляють на цупкому папері та різного кольору, це полегшує подальшу роботу з ними.

Рисунок 8.14 Документування при першому методі обліку урожаю зернової продукції.

До початку збирання врожаю готують бланки талонів, де зазначається назва господарства, табельні номери та прізвища комбайнерів і водіїв (трактористів). Талони підписує головний бухгалтер і скріплює їх печаткою.

Талони реєструють за їх видами у «Журналі обліку виданих талонів» (ф. № 188) і видають кожному комбайнеру, шоферу (трактористу) під розписку у зазначеному журналі. Працівники бухгалтерії сільськогосподарського підприємства щоденно звіряють дані реєстрів (ф. № 78а і № 71а) і талонів комбайнера, шофера.

Шофер свій реєстр разом із подорожнім листом здає не пізніше наступного дня диспетчеру чи завідуючому гаражем для обліку виконаної роботи, нарахування оплати праці та списання пально-мастильних матеріалів.

Комбайнер після зміни звіряє за даними талонів водія кількість відправлених та прийнятих на току бункерів зерна і передає ці талони завідуючому током (вагареві), а замість них одержує -«Виписку з реєстру про намолот зерна і зібрану площу» (ф. № 67а).

Дані виписки використовуються для заповнення облікового листа тракториста-машиніста (ф. № 65а) про фактичний намолот та зібрану площу і служать підставою для нарахування заробітної плати.

При другому методі для обліку врожаю продукції зернових культур використовується -«Путівка на вивезення продукції з поля» (ф. № 77а).

Рисунок 8.15 Документування обліку надходження зерна з поля за другим методом.

При третьому методі використовують «Реєстри відправлення зерна та іншої продукції з поля» (ф. № 77).

До початку збору врожаю зернових культур бухгалтерія сільськогосподарського підприємства видає кожному комбайнеру під розписку блокноти реєстрів, у яких заздалегідь заповнено такі реквізити:

-

назва підприємства

-

табельний номер комбайнера

-

прізвище комбайнера та номер комбайна.

Усі реєстри нумеруються (за одним номером — три примірники).