3.3. Організація опрацювання первинних документів.

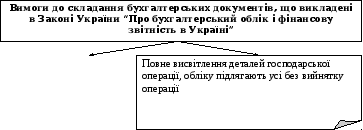

Рисунок 3.6 Вимоги до складання бухгалтерських документів

Для правильної організації документування в обліку необхідно дотримуватись обов’язкових правил:

-

чітке відокремлення бухгалтерських документів від небухгалтерських;

-

суворе дотримання порядку обробки документів.

Визначають стадії проходження первинних документів в процесі обробки. (рис. 3.6.)

Рисунок 3.6 Стадії опрацювання первинних документів в процесі обробки

Попередній і наступний контроль проводиться бухгалтером при перевірці первинних документів, що надходять до бухгалтерії

Рисунок 3.7 Перевірка на фальсифікацію даних в документах

Перевіряючи документ, необхідно проконтролювати його не тільки на підробки, а й на додержання правил оформлення.

Рисунок 3.8 Перевірка на додержання правил оформлення документів

Рисунок 3.9 Види формально-правової перевірки документів

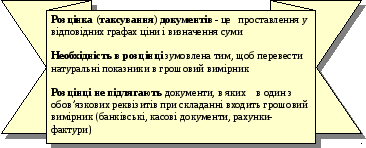

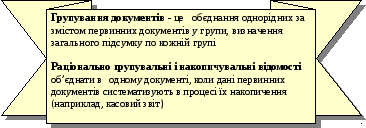

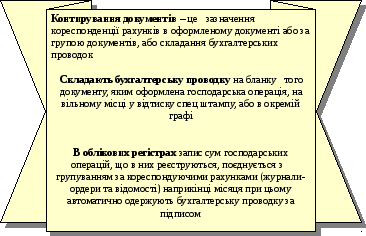

Перевірені і прийняті бухгалтерією документи підлягають дальшому опрацюванню — розцінці (таксуванню), групуванню і контируванню.

Проте найчастіше

Первинні документи, що пройшли опрацювання, повинні мати певну відмітку, що запобігає можливості їх повторного використання: при ручному опрацюванні — дату запису в обліковий регістр, а при опрацюванні на обчислювальній машині — відтиск штампу оператора, відповідального за їх опрацювання.

Питання для самоперевірки.

1. Які вимоги до складання бухгалтерських документів викладені в Законі України «Про бухгалтерський облік і фінансову звітність в Україні» ?

2. Які стадії опрацювання первинних документів існують в процесі обробки ?

3. Які види перевірок проходять первинні документи під час попереднього і поточного контролю ?

4. В чому сутність бухгалтерської обробки перевірених первинних документів ?

3.4 Складання альбому форм та робочих інструкцій до первинних документів.

Альбоми форм первинних документів та облікових реєстрів є типовими і робочими.

Рисунок 3.10 Види альбомів форм первинних документів та облікових реєстрів

Щоб правильно заповнити первинний документ, до нього потрібно мати інструкцію або хоча б заповнений його зразок.

Рисунок 3.11 Види робочих інструкцій до первинних документів

Робочі інструкції потрібно вручити кожному виконавцю, а також включити до альбомів форм первинних документів і облікових реєстрів, які мають бути у всіх підприємствах.

Питання для самоперевірки.

1. Які особливості застосування типових альбомів форм первинних документів і облікових регістрів ?

2. Хто складає робочий альбом форм первинних документів і облікових регістрів ?

3. Що необхідно мати для правильного заповнення первинних документів ?

4. Які види робочих інструкцій до первинного документу складаються на підприємстві ?