5.4 План виконання робіт з обліку праці та її оплата

П итання

державного і договірного регулювання

оплати праці, прав працівників на оплату

праці і їх захист визначені Кодексом

Законів про працю (Кзоп), Законом про

оплату праці і іншими

нормативно-правовими актами.

итання

державного і договірного регулювання

оплати праці, прав працівників на оплату

праці і їх захист визначені Кодексом

Законів про працю (Кзоп), Законом про

оплату праці і іншими

нормативно-правовими актами.

Облік виплат працівникам є досить складною топологічною ділянкою бухгалтерського обліку, яка вимагає досить ретельного організаційного забезпечення і, насамперед, кадрового та інформаційного.

Звичайно цю ділянку роботи доручають найбільш кваліфікованим працівникам.

Рис. 5.24 Фактори, що впливають на розмір заробітної плати

Раціональна організація оплати праці на підприємстві можлива лише при дотриманні певних правил її нарахування.

Комплексом таких правил є форми і системі оплати праці.

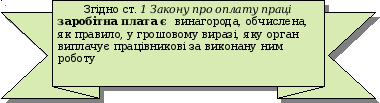

Згідно ст. 97 Кзоп форми і системі оплати праці встановлюються підприємством самостійно в колективному договорі з дотриманням норм і гарантій, передбачених законодавством і галузевими (регіональними) угодами.

Таблиця 5.1

Основні напрямки організації обліку праці та його оплати

|

1. Вибір форми оплати праці |

|

|

2. Укладення колективного договору |

|

|

3. Зарахування співробітників на роботу |

|

|

4. Правильний і повний облік відпрацьованого часу і облік праці |

|

|

5. Нарахування заробітної плати |

|

|

6. Визначення фактичного фонду оплати праці по підприємству |

|

|

7. Розподіл нарахованої заробітної плати по видах витрат |

|

|

8. Розрахунок нарахованих і утриманих платежів в фонди соціального страхування |

|

|

9. Розрахунок і утримання податку з доходів фізичних осіб |

|

|

10. Нарахування і утримання з виплат, що не входять у фонд оплаті праці |

|

|

11. Формування особових рахунків |

|

|

12. Складання форм звітності по нарахованій заробітній платі |

|

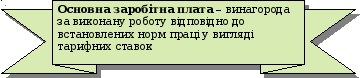

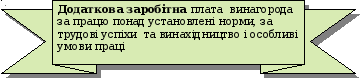

Відповідно до ст. 2 Закони про оплату праці і Інструкції № 5 видатки на оплату праці складаються з:

1) фонду основної заробітної плати;

2) фонду додаткової заробітною плати;

3) інших заохочувальних і компенсаційних виплат.

Структура фонду оплати праці приведена на мал. 5.25.

66 «Розрахунки по оплаті праці працівників»

Рис. 5.25 Фонд оплати праці підприємства

Вона встановлюється у вигляді тарифних ставок (окладів), відрядних розцінок для працівників і посадових окладів для службовців. Перелік виплат, що відносяться до основної заробітної плати, приведений в пунктах 2.1 - 2.3 Інструкцій № 5.

Включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством, премії, у зв’язку з виконанням виробничих завдань і функцій. Виплати, що включаються до фонду додаткової заробітної плати, наведених в пунктах 2.4 - 2.30 Інструкцій № 5.

Чинним трудовим законодавством передбачені доплати і надбавки.

Рис.5.26 Доплати і надбавки, передбачені чинним законодавством

Треба знати, що відомості про факти, події і обставини трудової діяльності і приватного життя громадян відносяться до категорії конфіденційної інформації.

Прийом на постійну роботу працівника проводиться за схемою:

Схема 5.1 Прийом працівника на постійну роботу

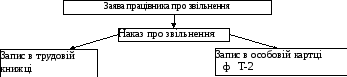

Звільнення працівника проводиться за наступною схемою:

Схема 5.2 Звільнення працівника з роботи

Переведення працівника на іншу посаду в рамках підприємства здійснюється за наступною схемою:

Схема 5.3 Переведення працівника на іншу посаду

Згідно з КЗпП існують умови припинення дії трудового договору:

-

Припинення дії трудового договору;

-

Розірвання договору з ініціативи працівника;

-

Розірвання договору з ініціативи власника;

-

Розірвання договору працівником або власником за попередньою згодою або без згоди з профспілкою;

-

Розірвання договору на вимогу профспілкового органу;

-

Гарантії при прийнятті на роботу і заборона звільнення вагітних жінок і жінок , що мають дітей;

-

Обмеження звільнення працівників молодше 18 років;

Питання для самоперевірки.

-

На підставі яких основних законодавчих та нормативних документів здійснюється регулювання питань з оплати праці?

-

На підставі яких форм первинної документації здійснюється розрахунок показників чисельності працівників?

-

Яка структура заробітної плати ?

-

Чим регулюються трудові правовідносини підприємства з працівником ?