2. Основные операции Акционерного банка «Таврика»

2.1. Операции по формированию ресурсов коммерческого банка

Банковские ресурсы - совокупность денежных средств, находящихся в распоряжении банков и используемых ими для выполнения активных и других операций. Аккумулируя денежные накопления, доходы и сбережения юридических и физических лиц, банки превращают их в ссудный капитал, т.е. денежный капитал, предоставляемый в ссуду собственниками на условиях возвратности за плату в виде процента. Обращая внимание на источники формирования банковских ресурсов, которые зависят от пассивных операций банков, формулировку определения следует несколько изменить:

Ресурсы коммерческих банков - это их собственные капиталы и фонды, а также средства, привлеченные банками в результате проведения пассивных, а также активно-пассивных операций (в части превышения пассива над активом) и используемые для активных операций банков.4 Классификация ресурсов банка по источникам образования представлена в Приложении 2.

Собственный капитала банка представляет собой денежные средства, внесенные акционерами (основателями банка), а также средства, созданные в процессе деятельности банка.

В мировой банковской практике внешние обязательства банка группируют по способу их аккумуляции:

-

привлеченные средства (депозиты),

-

заемные средства (недепозитные) средства.

Депозиты (вклады) – это денежные средства в наличной или безналичной формах, национальной или иностранной валюте, переданные банку их собственником, или третьим лицом за счет и по поручению собственника для сбережения на определенных условиях.

Если банку для выполнения активных операций не хватает собственных и привлеченных им средств, он пользуется заемными (недепозитными) источниками. Заемные (недепозитные) источники – это средства, которые банк получает на денежном рынке. Данные операции называют еще покупкой средств. Земными ресурсами пользуются в основном крупные банки. Поскольку обычно заимствуются большие суммы, считается, что такие операции носят оптовый характер.

Структуру банковских ресурсов Акционерного банка «Таврика» можно представить в виде таблицы 2.1 и рис. 2.1., 2.2.

Таблица 2.1 Состав банковских ресурсов Акционерного банка «Таврика»

|

ПАССИВ |

2006 |

2007 |

Темп, роста |

|

|

абс . |

отн,% |

|||

|

ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

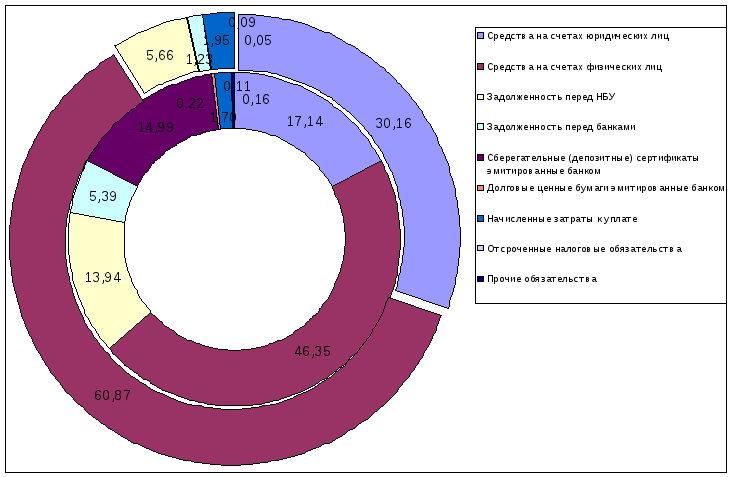

Средства на счетах юридических лиц |

154150 |

348911 |

194761 |

226,35 |

|

Средства на счетах физических лиц |

416980 |

704196 |

287216 |

168,88 |

|

Задолженность перед НБУ |

125380 |

65431 |

-59949 |

52,19 |

|

Задолженность перед банками |

48510 |

14274 |

-34236 |

29,42 |

|

Сберегательные (депозитные) сертификаты эмитированные банком |

134 853 |

0 |

-134853 |

0,00 |

|

Долговые ценные бумаги эмитированные банком |

2 000 |

0 |

-2000 |

0,00 |

|

Начисленные затраты к уплате |

15286 |

22505 |

7219 |

147,23 |

|

Отсроченные налоговые обязательства |

953 |

545 |

-408 |

57,19 |

|

Прочие обязательства |

1455 |

1053 |

-402 |

72,37 |

|

Всего пассивов |

899567 |

1156915 |

257348 |

128,61 |

|

СОБСТВЕННЫЙ КАПИТАЛ |

|

|

|

|

|

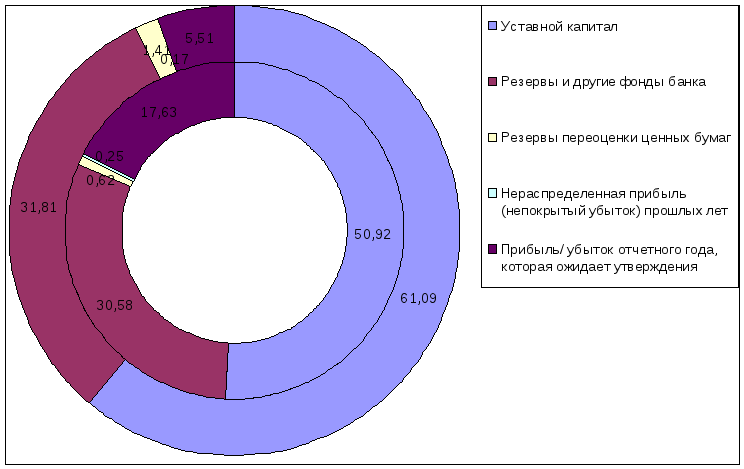

Уставной капитал |

51352 |

91352 |

40000 |

177,89 |

|

Резервы и другие фонды банка |

30843 |

47569 |

16726 |

154,23 |

|

Резервы переоценки ценных бумаг |

623 |

2113 |

1490 |

339,17 |

|

Нераспределенная прибыль (непокрытый убыток) прошлых лет |

257 |

257 |

0 |

100,00 |

|

Прибыль/ убыток отчетного года, которая ожидает утверждения |

17776 |

8236 |

-9540 |

46,33 |

|

Всего собственный капитал |

100851 |

149527 |

48676 |

148,27 |

|

Всего пассивов |

1000418 |

1306442 |

306024 |

130,59 |

2007 г.

2006 г.

Рисунок 2.1. – Структура привлеченных средств банка, 2006, 2007 гг.

2006 г.

2007 г.

Рисунок 2.2. – Структура собственных средств банка, 2006, 2007 гг.

По состоянию на 01 января 2008 г. основными источниками ресурсов банка выступают собственный капитал 149527 тыс.грн., средства клиентов 1503107 тыс.грн. и средства банков 79705 тыс.грн.

Привлеченные средства банков – более 90 % всей потребности в денежных ресурсах для проведения активных операций, прежде всего кредитных.

Привлеченные банковские ресурсы существуют в двух основных юридических правовых формах: депозиты и долговые ценные бумаги.

Характеристика привлеченных банковских ресурсов представлена в Приложении 4.

Заемные банковские ресурсы характеризуются двумя юридическими правовыми формами реализации: кредиты, полученные от других банков (в том числе НБУ) и ценные бумаги суббординированного долга. Характеристика заемных банковских ресурсов представлена в Приложении 4.

Банк привлекает средства за счет депозитных и сберегательных операций. Своим клиентам банк предлагает различный спектр вкладов и депозитов.

Вклад – это денежные средства в наличной или безналичной форме, национальной или иностранной валюте, переданные банку их собственником или третьим лицом по поручению и за счет собственника для сохранения на определенных условиях.

Классификация вкладов:

1. в зависимости от вкладчика: вклады юридических лиц; вклады физических лиц; вклады банков;

2. в зависимости от срока и порядка изъятия: вклады до востребования; срочные вклады;

3. в зависимости от назначения: до востребования; срочные; сберегательные.

Вклад до востребования – банковский депозит, который может быть изъят вкладчиком по первому требованию, средства на чековом счете в банке. Предназначен для осуществления текущих рас четов и в любой момент средства могут быть частично или полностью пополнены или востребованы.

Срочный вклад – сбережения, принимаемые банком на строго говоренный срок. Бывают простые (обычные) и вклады с предварительным уведомлением об изъятии.

Сберегательный вклад – сбережения, предназначенные для накопления или размещения денежных сбережений. Они разделяются по срокам, их основная особенность состоит в возможности обновления в любой момент. Изъятие сберегательного вклада, как правило, должно осуществляться при условии предварительного уведомления.

Банк выплачивает плату в виде процентов за пользование денежными средствами в зависимости от вида вклада, срока сохранения, суммы.

Коммерческие банки могут осуществлять выпуск долговых краткосрочных ценных бумаг: депозитный (сберегательный) сертификат.

АБ «Таврика» предлагает клиентам разные виды депозитов, как относительно валюты, так и относительно сроков их размещения, с гибкой системой начисления процентов. Все депозитные операции банк проводит только на взаимовыгодных условиях. Одним из перспективных направлений увеличения депозитного портфеля является открытие депозитов в банковских металлах (в частности в золоте). За 2007 год АБ «Таврика» увеличил объем привлеченных средств юридических лиц на 69 %. Динамика привлеченных средств представлена в Приложении 5.

АБ «Таврика» обслуживает около 18 тыс. депозитных счетов физических лиц. Банк внедряет сбалансированную депозитную политику, которая направлена на создание разнообразных депозитных программ и повышение удобства и качества обслуживания клиентов. АБ «Таврика» также проводит операции по привлечению межбанковских кредитов и депозитов.

Межбанковский кредит – это оперативный по способу получения средств источник с присущим краткосрочным характером. Он предоставляется в рамках корреспондентских отношений, но является дорогостоящим источником формирования банковских ресурсов. Дополнительные ресурсы банки могут приобретать у других банков или у НБУ. НБУ является кредитором последней инстанции для коммерческих банков.

Депозитные операции по характеру влияния на баланс коммерческого банка могут делиться на межбанковские и клиентские. Клиентские депозиты создают как бы базу для проведения межбанковских операций, и основным требованием поддержания ликвидности банка является совпадение активов и пассивов по срокам. Каждый депозит имеет определенную длительность во времени или срочность. Дата размещения (или привлечения) депозита называется датой валютирования, а дата возврата – окончанием депозита.

По срокам принято различать межбанковские депозиты трех видов:

1. Депозиты до востребования – средства размещаются в банк на неопределенный срок. Однако, возврат (или уменьшение суммы) депозита возможен при условии предварительного уведомления (за 24 часа, 2 дня и т.д.) Для подобных депозитов характерна плавающая ставка процента, которая устанавливается по обоюдному согласию на базе определенного периода (например, еженедельно).

2. Краткосрочные однодневные депозиты. К их числу относятся депозиты «овернайт» (на один день, на два дня, на три дня и т.д.). Они используются для регулирования краткосрочной ликвидности банка по счетам.

3. Депозиты на фиксированные сроки. Обычно депозиты размещаются на стандартные сроки – 7 дней (неделя), 1, 2, 3, 6 месяцев и год.