Приложения

Собрание акционеров

Правление банка

Отдел

депозитных операций

Учетно-операционный отдел

Отдел посреднических операций

Службы банка

Кредитный отдел Валютный

отдел

Отдел краткосрочных кредитов

Отдел долгосрочных кредитов

Отдел депозитов и расчетных счетов

Фондовый отдел

Отдел иностранных корреспондентских

счетов

Валютный отдел

Отдел

кадров Юридический

отдел Отдел

автоматизации Ревизионный

отдел Административно-хозяйственный

отдел

Отдел ценных бумаг

Траст-отдел

Отдел банковских услуг

Расчетный отдел

Инкассация

Бухгалтерия

Операционный отдел

Отдел кассовых операций

Рисунок 1. -

Организационная структура банка

Председатель

правления Кредитный

комитет Ревизионный

комитет

Приложение 2

Классификация ресурсов банка по источникам образования

Рисунок 2. - Классификация ресурсов банка по источникам образования

Приложение 3

Характеристика привлеченных банковских ресурсов

Таблица 1 Характеристика привлеченных банковских ресурсов

|

Виды ресурсов |

Составная характеристика |

|

1. Средства до востребования субъектов хозяйственной деятельности |

|

|

2. Срочные средства субъектов хозяйственной деятельности |

|

|

3. Средства до востребования физических лиц |

|

|

4. Срочные средства физических лиц |

|

|

5. Средства бюджета и внебюджетных фондов Украины |

|

|

6. Кредиторская задолженность |

|

|

7. Ценные бумаги собственного долга (кроме субординированного долга) |

|

Приложение 4

Характеристика заемных банковских ресурсов

Таблица 2 Характеристика заемных банковских ресурсов

|

Виды ресурсов |

Составная характеристика |

|

1. Средства НБУ |

|

|

2. Средства других банков |

|

|

3. Кредиторская задолженность по операциям с банками |

|

|

4. Ценные бумаги суббординированнного долга |

|

Приложение 5

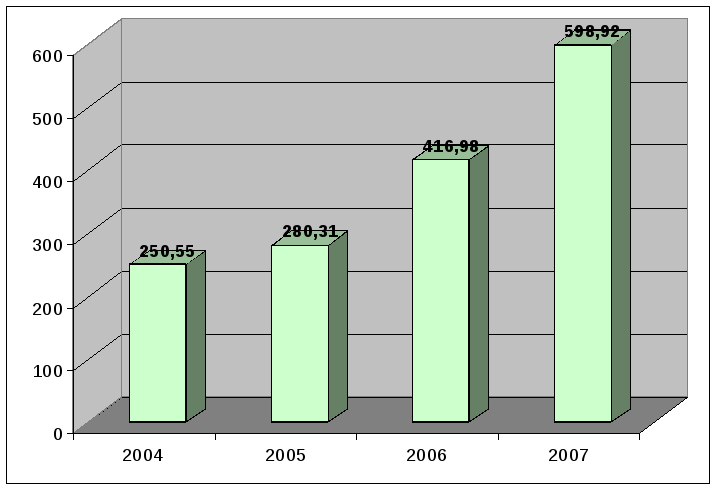

Динамика привлеченных средств АБ «Таврика» за 2004-2006 года

Рисунок 3. - Срочные депозиты клиентов (юридических лиц, физических лиц и небанковских финансовых учреждений), млн. грн.

Рисунок 4. - Срочные депозиты субъектов хозяйственной деятельности и небанковских финансовых учреждений, млн. грн.

Рисунок 5. - Срочные депозиты физических лиц, млн.грн.

Приложение 6

Система оценки Заемщика в соответствии с его кредитоспособностью

Таблица 6 Система оценки Заемщика в соответствии с его кредитоспособностью

|

№ п/п |

Класс заемщика |

Характеристика |

|

1 |

2 |

3 |

|

1. |

Класс А: Безупречное предприятие |

|

|

2. |

Класс В: Предприятие с хорошим общим и финансовым положением |

|

Продолжение Приложения 6

Продолжение Таблицы 3

|

№ п/п |

Класс заемщика |

Характеристика |

|

1 |

2 |

3 |

|

3. |

Класс С: Посредственное предприятие |

|

|

4. |

Класс D: Предприятие с плохим финансовым положением |

|

|

5. |

Класс Е: Состояние предприятия неудовлетворительное |

|