2.7. Финансовые результаты деятельности банка и их отражение в учете и отчетности, анализ основных показателей

Доходы банка – это общая сумма денежных средств, полученных от проведения активных операций.

Валовые доходы банка:

1. Процентные доходы: проценты по межбанковским кредитам; проценты по кредитам предприятий; проценты по кредитам населения; доходы по ценным бумагам (процентные); доходы по остаткам на корреспондентских счетах; другие процентные доходы (например, по срочным депозитам, размещенным в других банках).

2. Непроцентные доходы: доходы от инвестиционной деятельности (участия в совместной деятельности предприятий); доходы по валютным операциям; дивидендный доход; доходы от полученных комиссий и штрафов (комиссионные доходы и штрафы по операциям с филиалами, другими банками, клиентами); торговые прибыли (чистые прибыли от операций купли-продажи разных финансовых инструментов на валютном, фондовом и рынке банковских металлов); небанковские операционные доходы (доходы от продажи основных средств, арендных операций, аудиторских услуг, программного обеспечения, консультаций нефинансового характера); непредвиденные доходы (доходы, имеющие одноразовый характер и возникающие в случае чрезвычайных обстоятельств, причем прибыль определяется только по факту события: доходы, не повторяющиеся по сути, например, в связи с изменениями в правилах бухгалтерского учета активов и пассивов).

Расходы банка – расходы, связанные непосредственно с банковской деятельностью и те, которые не относятся к основной деятельности банка.

Валовые расходы банка:

1. Процентные расходы: проценты, уплаченные по депозитам юридических лиц; проценты, уплаченные по депозитам физических лиц; проценты, уплаченные по межбанковским кредитам и депозитам; проценты, уплаченные по ценным бумагам собственного долга; проценты, уплаченные по остаткам на текущих счетах клиентов; проценты, уплаченные по операциям с филиалами и другими учреждениями банков;

2. Непроцентные расходы: комиссионные расходы (по услугам и корреспондентским отношениям); по операциям на валютном рынке; банковские операционные расходы (по операциям с филиалами и другими банками); небанковские операционные расходы (административные – расходы на содержание персонала, на уплату налогов и других обязательных платежей (кроме налога на прибыль); на содержание основных средств, нематериальных активов, эксплуатационные и хозяйственные расходы; другие - от продажи основных средств, нематериальных активов и финансовых инвестиций, от арендных операций); отчисления в резервы; непредусмотренные расходы (расходы, имеющие одноразовый характер и возникающие в случае чрезвычайных обстоятельств, причем убыток определяется только по факту события; расходы, не повторяющиеся по сути, например, в связи с изменениями в правилах бухгалтерского учета активов и пассивов); налог на прибыль.

Результаты от банковских и других операций АБ "Таврика" за отчетный 2007 год представлены в таблице 2.3.

Таблица 2.3 Результаты от банковских и других операций АБ "Таврика" за отчетный 2007 год.

|

Доходы |

тыс. грн. |

Расходы |

тыс. грн. |

|

Процентные доходы |

156327 |

Процентные расходы |

(98269) |

|

Комиссионные доходы |

14660 |

Комиссионные расходы |

(330) |

|

Торговый доход |

3466 |

Другие операционные расходы |

(72214) |

|

Другие доходы |

553 |

Чистые расходы на формирование резервов |

8140 |

|

|

|

Налог на прибыль |

(4097) |

|

Всего доходов : |

175006 |

Всего расходов: |

166770 |

Основной статьей доходов АБ “ Таврика” в 2007 году представляются процентные доходы за кредитами и составляют 89,3% от общей суммы доходов, полученных в отчетном году. Рост доходов от предоставленных кредитов получен за счет увеличения объема кредитования в 2007 году по сравнению с предыдущим 2006 годом на 37,04%.

Значительную часть в общем объеме расходов составляют процентные расходы за средствами, привлеченными от клиентов банка, которые составляют 58,9% расходов банка. Рост процентных расходов по привлеченным средствам от клиентов банка получено за счет увеличения их объема по сравнению с 2006 годом на 49,2%.

Банковская прибыль является важнейшим показателем эффективности функционирования банка, его стабильности. Банковская прибыль формируется в результате осуществления кредитных, расчетных, денежных операций и других видов деятельности банка.

Прибыль банка – это разница между валовыми доходами банка и расходами.

Прибыль банка составляет: прибыль от основной деятельности; валовая прибыль, к которой, кроме прибыли от основной деятельности, входят небанковские операционные доходы и расходы, отчисления в резервы, непредвиденные расходы и доходы; чистая прибыль, которая остается в распоряжении банка после уплаты налога на прибыль.

Распределение прибыли: уплата налога на прибыль; отчисления в резервный фонд банка; отчисления в фонд материального поощрения; отчисления в фонд производственного и социального развития; отчисления в другие фонды банка; выплата дивидендов акционерам.

Результаты деятельности банка за отчетный период отражаются в финансовых отчетах каждого банка.

Банк обязан подавать НБУ финансовую и статистическую отчетность относительно работы банка, его операций, ликвидности, платежеспособности, прибыльности и прочую информацию с целью оценки финансового состояния банка.

Национальный банк Украины устанавливает для банков: формы отчетности и методику ее составления; периодичность и сроки предоставления отчетности; структуру объяснительной записки; минимум сведений, которые подлежат опубликованию, и сроки их предоставления; методику составления консолидированной отчетности 9.

Баланс коммерческого банка – это сводная итоговая таблица, в которой отражены обобщенные статьи, характеризующие пассивные и активные операции на определенную дату. В этой таблице наглядно представлены два раздела: актив и пассив, между которыми должно существовать равенство 10. Баланс является главной частью бухгалтерской отчетности.

В балансовом отчете коммерческого банка активы и пассивы группируются по содержанию и располагаются в соответствии с общепринятым в мировой практике главным принципом его построения: статьи по активу расположены в соответствии с последовательным уменьшением их ликвидности (возможности быстрого превращения в форму наличных денежных средств); статьи пассива – с уменьшением востребования средств (то есть по порядку очередности выполнения обязательств банка).

Банковские балансы составляются по унифицированной в каждой стране форме и публикуются в открытой печати, являясь важным источником коммерческой информации 11.

Финансовая отчетность банков, которая подается к Национальному банку Украины, должна быть ежегодно проверена аудитором. Аудиторская проверка банка осуществляется аудитором, который имеет сертификат НБУ на аудиторскую проверку банковских учреждений.

Банк обязан публиковать квартальные балансы, а также отчет о прибылях (убытки) в газете «Правительственный курьер» или «Голос Украины» в течение месяца, следующего за отчетным кварталом, а годовую отчетность, подтвержденную аудитором, не позже 1 июня следующего за отчетным годом.

Конкуренция в банковской сфере обуславливает необходимость ограничений публикуемой информации в соответствии с коммерческой тайной. Например, не раскрываются конфидециальные сведения, ноу-хау банка, из публикуемых данных невозможно четко определить степень риска проводимых банком операций. Итоговые балансовые статьи, отражающие активные и пассивные операции, не позволяют установить сомнительные и убыточные операции, а также страховые резервы для их покрытия.

В приложениях представлена финансовая отчетность АБ «Таврика» за 2006 год, 2007 год, Приложения 7 – Баланс АБ «Таврика» за 2005, 2006, 2007 гг., Приложение 8 – Отчет о финансовых результатах, Приложение 9 – Отчет о собственном капитале.

Для определения общих финансовых показателей деятельности исследуемого объекта АБ «Таврика» проведем структурно-динамический анализ его финансовой отчетности, в разрезе активных и пассивных операций. Горизонтальный и вертикальный анализ баланса представлен в Приложении 10.

Анализ баланса позволяет сделать определенные выводы. Показатели деятельности АБ «Таврика» в целом улучшились. Темп роста в целом, а именно «валюты баланса» составил 152,81 %, в 2006 г., 130,59 % в 2007 г. Увеличение активов в 2006 году было достигнуто благодаря увеличению средств в других банках на 245,76 %, кредитов и задолженности клиентов на 146,92 % и прочих активов на 309,79 %. В пассиве к увеличению привели: увеличение задолженности перед банками на 327,44 % и задолженности перед НБУ на 260,90%, а также прочих обязательств на 332,95 %. Все это привело к увеличению прибыли на 220,85 %. В 2007 году увеличение активов произошло за счет увеличения средств в кассе и на корсчете в НБУ на 197,77 %, кредитов и задолженности клиентов на 136,82 %., прочих активов на 123,66 %. В пассиве к увеличению привело: увеличение уставного фонда на 40000 тыс.грн. (177,89 %), и увеличение резервов и других фондов банка на 154,23 %.

По структуре можно отметить следующее: основными направлениями вложений банка являются производственные активы. Доля производственных активов в общей сумме баланса в 2006 году снизилась с 98,25 % до 98,04 %., а в 2007 году увеличилась и составила 98,13 %. Соответственно доля непроизводственных активов в 2006 году увеличилась с 1,76 % до 1,95 %, а в 2007 году снизилась и составила 1,87 %. Такая тенденция свидетельствует о возможном снижении доходности активов банка, а следовательно и рентабельности деятельности банка.

Наибольший удельный вес в активах занимают кредиты и задолженность клиентов, которые составили в 2005 году 78,87 %, в 2006 - 75,83 %, а в 2007 году 79,44 %, а также средства в других банках – 9,53 %, 15,33 % и 10,23 % соответственно, доля активов в ценных бумагах незначительна – 4,92 % , 2,43 % и 1,72 % соответственно.

По данным анализа можно отметить, что самым выгодным размещением средств по-прежнему остается кредитование, и депозиты в НБУ и других банках. Это обусловлено тем, что именно эти операции приносят наибольший доход.

При высоких темпах роста активов их структура имеет выраженную тенденцию только по укрупненным разделам активных операций, но при этом невозможно определить тренд текущих активов и затрат на собственные нужды по их удельному весу. Такие неровные изменения в структуре свидетельствуют об открытии АБ «Таврика» в 2006 и 2007 годах новых филиалов и отделений, а также об увеличении деловой активности в развитии корреспондентских отношений с другими банками.

На основе анализа пассива баланса можно отметить следующие тенденции: основной объем формирования банковских ресурсов происходит за счет средств клиентов (депозитной политики). Депозиты юридических и физических лиц занимают наибольший объем в валюте баланса, 56,82 % в 2005г., 57,09 % в 2006г. и 80,61 в 2007 году, за анализируемый период объем депозитных операций увеличился по счетам юридических лиц в 2006 г. на 168,19 % и в 2007 г. на 226,35% по счетам физических лиц на 148,76 % и на 168,88 % соответственно.

В 2006 году значительно увеличилась задолженность перед банками, ее увеличение составило 327,44 % и за анализируемый период. Это обусловлено тем, что привлекать заемные ресурсы на данный момент было более выгодно через другие коммерческие банки, нежели брать займы у НБУ. Однако в 2007 году данный показатель значительно снизился и составил 29,43 %, при этом задолженность перед НБУ также снизилась и составила 52,19 %. Что обусловлено тем, что банк стал меньше привлекать заемные ресурсы, что в свою очередь произошло из-за значительного увеличения привлеченных ресурсов (средств юридических и физических лиц).

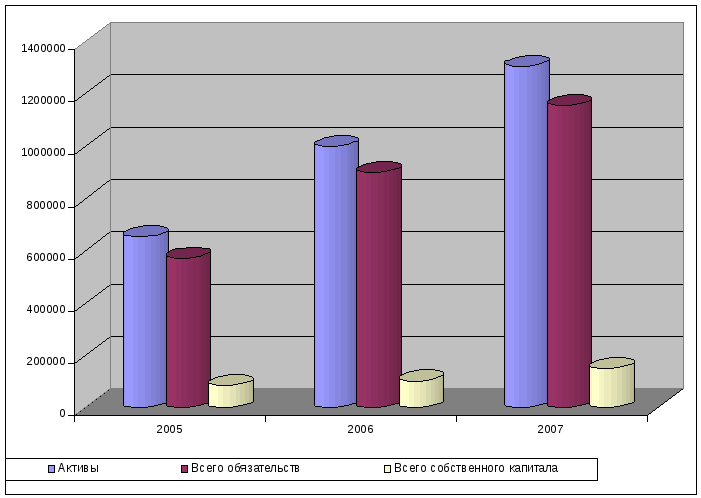

Для того, чтобы проследить тенденции изменений основных показателей АБ «Таврика» построим диаграмму, рисунок 2.4.

Рисунок 2.4 – Тенденции изменения основных показателей деятельности АБ «Таврика», за 2005 -2007 г.г.

Проанализировав рисунок 2.4 можно сделать вывод, что за анализируемый период произошло увеличение уровня основных показателей.

Это свидетельствует о том, что основными результатами деятельности банка является финансовая стабильность, что, прежде всего, находит отображение в прибыльной деятельности банка; выполнение всех обязательств банка; увеличение объемов активов в условиях конкуренции; развитие сети собственных учреждений и внедрение новых банковских продуктов.