Расчет потребности в оборотных средствах

Состав оьборотных средств предприятия:

С точки зрения размещения хозяйственных активов оборотные средства делятся на две группы:

1). нормируемые средства, связанные непосредственно с производством и его обслуживанием. Их потребность можно расчитать;

2). ненормируемые – средства в расчетах.

С точки зрения источников формирования оборотные средства могут быть:

1). собственные и приравненные к ним (устойчивые пассивы);

2). заемные.

Нормируемые оборотные средства - очень важно определить потребность по каждому виду запасов т.к. от этого будет зависеть ритмичность производства.

Для того чтобы оценить эффективность использования оборотных средств расчитывают различные показатели оборачиваемости (в днях):

Д =![]() ,

дни

,

дни

где: Qср. – средний уровень запасов;

Т - продолжительность планового периода;

NРЕАЛ - объем реализации.

Количество оборотов или скорость оборота:

К =

![]() ,

,

где: QСР – средняя величина остатка.

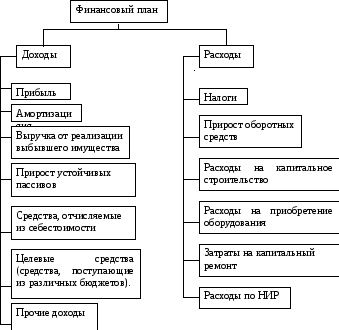

Финансовый план. Его отдельные формы

Финансовый план состоит из трех разделов:

-

план доходов и расходов;

-

план поступлений и выплат (прогноз движения денежной наличности);

-

сводный баланс активов и пассивов предприятий.

План доходов и расходов (на 3 года)

Таблица № 13

|

№ п/п |

Показатель |

Периоды |

||||||

|

2003 |

Кварталы |

2004 |

2005 |

|||||

|

I |

II |

III |

IV |

|||||

|

1.

2. 3. 4. 5.

6. 7.

8. |

Доход от конкретных видов прод. и услуг

(-) НДС (-) с/с реализ. прод. Валовая прибыль (-) эксплуатационные. расходы в т.ч.: зарплата, телефон, аренда и т.д. Начисления. за счет прибыли Чистая прибыль

|

|

|

|

|

|

|

|

План движения денежной наличности

Таблица № 14

|

№ п/п |

Показатель |

2003 год |

2004 |

2005 |

||||||

|

Месяц |

Всего |

|||||||||

|

1 |

2 |

3 |

- |

11 |

12 |

|||||

|

1. |

Поступление средств от продаж |

100 |

60 |

100 |

|

|

|

|

|

|

|

2. |

Платежи, всего в т.ч: - приобр.оборуд., - сырье и материалы, - коммерч. расходы, - аренда и др. |

80 - 60 20 - |

70

50 10 10 |

150 70 60 10 10 |

|

|

|

|

|

|

|

3. |

Прирост денежной наличности |

20 |

-10 |

-50 |

|

|

|

|

|

|

|

4. |

Остаток на конец периода |

20 |

10 |

- |

|

|

|

|

|

|

|

5. |

Остаток на начало периода |

- |

20 |

10 |

|

|

|

|

|

|

|

6. |

Дефицит |

|

|

40 |

|

|

|

|

|

|

|

7. |

Покрытие дефицита |

|

|

|

|

|

|

|

|

|

Главная задача плана движения денежной наличности – обеспечение синхронности поступления и расходования денежных средств.

Если окажется, что в какой-то период времени средств недостаточно, т.е. образуется дефицит, тогда должно быть обеспечено его покрытие за счет:

1). кредитов;

2). отсрочки платежа;

3). организации лизинговой схемы и др.

Сводный баланс активов и пассивов предприятия

Его рекомендуется составлять на начало и конец планируемого периода. Указанный документ очень важен для специалистов коммерческих банков, с которыми работает предприятие, а также для инвесторов. Указанный баланс показывает какие суммы планируется положить в активы разных типов и за счет каких источников предприятие планирует финансировать создание приобретения указанных активов.

Таблица № 15

|

№ п/п |

Показатели |

Сумма |

|

|

На начало года |

На конец года |

||

|

I. 1.

2. 3. II. 4.

5.

6.

|

Активы всего Ликвидные активы, в т. ч. - активы; - у.б.; - денежные ср-ва (деньги по счетам); - счета к получению (опл. и неопл. продукция); - запасы сырья и материалов; - запасы готовой продукции; Основные средства;

Собственный капитал., в т. ч. - уставный капитал; - нераспределённая. прибыль; - различные резервные фонды, Краткосрочные обязательства, - средства в расчетах (счета к оплате.) - различные. виды задолженности. Долгосрочные займы и обязательства. |

|

|

Схема Финансового плана предприятия