2.3. Місце інститутів спільного інвестування на фінансовому ринку України

Ринок інвестицій та цінних паперів на сучасному етапі розвитку України є однією з найдинамічніших сфер законодавчого регулювання національної економіки. Правові норми регулювання діяльності учасників фондового ринку певною мірою залишилися у спадок від радянської економічної системи, і Україна ще не набула власного досвіду в цій сфері .

За історію свого розвитку в Україні ринок спільного інвестування поступово зростав. Так, прослідковується значне зростання загального рівня інвестиційної культури серед населення (значною мірою зумовлене високою дохідністю інвестицій в ІСІ протягом 2006-2007 років); поступове зміщення інтересу покупців від закритих фондів до інтервальних та відкритих, що обумовлюється можливістю оперативно вилучити кошти з фондів; загострення конкуренції на ринку публічних ІСІ, обумовлене швидкими темпами зростання загальної кількості компаній з управління активами, які обслуговують ICI і як наслідок, - підвищення загального рівня сервісу, розширення асортименту, зростання загальної кількості публічних ІСІ, орієнтованих на роботу з фізичними особами; відкриття компаніями з управління активами філій та точок продажу інвестиційних сертифікатів (фондових магазинів) в регіонах.

Водночас в умовах подальшої трансформації вітчизняного фінансового ринку виникає необхідність системних досліджень діяльності небанківських фінансових установ та їх ролі у формуванні передумов економічного зростання.

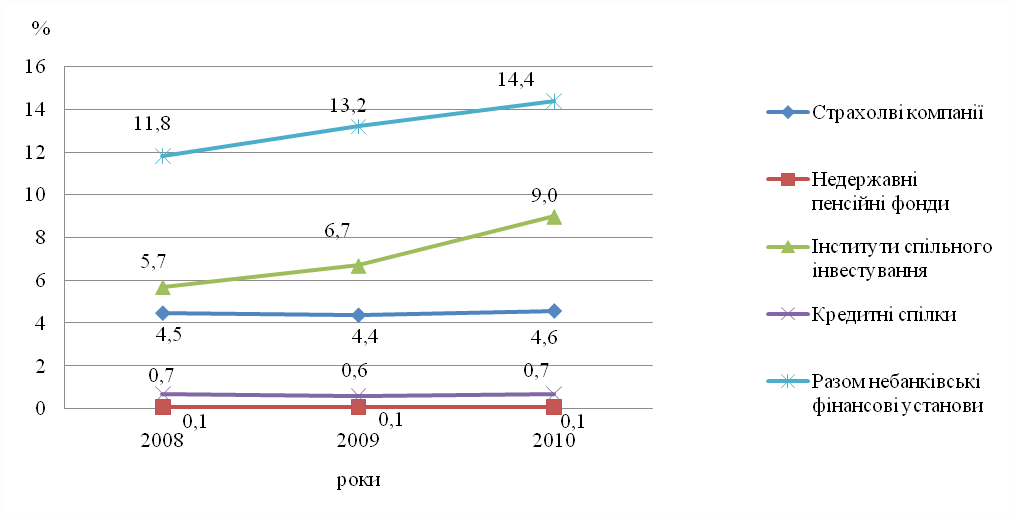

З метою визначення ролі небанківських фінансових установ в економічному зростанні країни здійснимо аналіз їх діяльності. Аналітика засвідчує: в останні роки в Україні спостерігалась значна динаміка зростання вартості активів небанківських фінансових установ (рис. 2.10).

Рис. 2.10. Зміна вартості активів небанківських фінансових установ у співвідношенні до ВВП України за 2008-2010 роки

Аналіз даних підтверджує динамічне зростання вартості активів небанківських фінансових установ, сумарна частка яких значно збільшилась. Рушійною силою зростання стали інститути спільного інвестування, частка яких у ВВП країни зросла з 5,7 % до 9,0 %, досягши 105866,59 млн. грн. Навіть у період фінансової кризи цей вид фінансового посередництва нарощував свою присутність на фінансовому ринку України. Зростання відбулося насамперед за рахунок впливу висхідного тренду фондового ринку, що у другому півріччі призвів до зростання активів усіх типів фондів.

Крім того, темпи зростання активів ІСІ та їх частки у ВВП країни були вищими у порівнянні із показниками банківського сектору. І це попри те, що частка фінансових ресурсів населення та підприємств, залучених до банківської системи України, майже вчетверо перевищує значення активів ринку ІСІ. Відповідно до типів ІСІ понад 92% активів зосереджені у венчурних фондах, 7,3% - у закритих фондах і по 0,3% від обсягу активів накопичили відкриті та інтервальні фонди.

Крім того, в останні роки бурхливо розвивався фондовий ринок України, що позитивно відобразилося і на діяльності ІСІ. Зокрема, основний фондовий індикатор організованого ринку, індекс ПФТС, в останні роки постійно зростав а за 2007 рік додав більш, ніж 135%, що стало одним із найбільших у світі показників (за виключенням Китаю). Безпрецедентне зростання індексу ПФТС позитивно позначилося як на кількісних параметрах ринку відкритих ІСІ, так і на результатах їхньої діяльності. В результаті, протягом 2007 року вартість активів, якими керують КУА, зросла більш, ніж удвічі й на кінець року склала близько 6% від ВВП України (40,8 млрд. грн.).

Але вже на початку 2008 року ситуація докорінно змінилася. Світова фінансова криза негативно вплинула, в першу чергу, на сферу фінансових інвестицій та фінансові інститути в цілому. Прогнози аналітиків були невтішні, деякі навіть заявляли про закінчення епохи фінансових інвестицій, як таких. Негативний розвиток подій на вітчизняному фондовому ринку, що майже не припинявся протягом 2008-го року, чинив суттєвий тиск на ринок відкритих інвестиційних фондів в Україні. Водночас, кількість відкритих ІСІ у 2008 році продовжувала активно зростати. На кінець 2008 року кількість КУА сягнула 409, а відповідно ІСІ сягнули позначки 1243 установ, що показало зростання в 67% порівняно з 2007 роком. У цілому стан ринку спільного інвестування знаходиться у прямій залежності від стану і тенденцій розвитку фондового ринку. Одним з основних показників ефективності функціонування останнього є фондові індекси (табл. 2.3).

Таблиця 2.3

Фондові індекси міжнародних ринків цінних паперів у 2008-2010 роках

пункти

|

|

2008 рік |

2009 рік |

2010 рік |

Темп приросту, % |

|

|

2009/2008 |

2010/2009 |

||||

|

DJIA (США) |

8 776,39 |

10 428,05 |

11 577,51 |

18,8 |

11,0 |

|

NIKKEI 225 (Японія) |

8 859,56 |

10 546,44 |

10 228,92 |

19,0 |

-3,0 |

|

FTSE 100 (Великобританія) |

4 434,17 |

5 412,88 |

5 899,94 |

22,1 |

9,0 |

|

CAC 40 (Франція) |

3 217,97 |

3 936,33 |

3 804,78 |

22,3 |

-3,3 |

|

S&P 500 (США) |

903,25 |

1 115,10 |

1 257,64 |

23,5 |

12,8 |

|

DAX (ФРН) |

4 810,20 |

5 957,43 |

6 914,64 |

23,9 |

16,1 |

|

WSE WIG 20 (Польща) |

1 789,73 |

2 388,72 |

2 744,17 |

33,5 |

14,9 |

|

HANG SENG (Гонг-Конг) |

14 387,48 |

21 872,50 |

23 035,45 |

52,0 |

5,3 |

|

SHANGHAI SE COMPOSITE (Китай) |

1 820,81 |

3 277,14 |

2 808,07 |

80,0 |

-14,3 |

|

ПФТС (Україна) |

301.42 |

572,91 |

975,08 |

90,1 |

70,2 |

|

УБ (Україна) |

759,63 |

1 455,47 |

2 443,70 |

91,6 |

70,2 |

|

ММВБ (Росія) |

619.53 |

1 370,01 |

1 687,99 |

121,1 |

23,2 |

|

РТС (Росія) |

631.89 |

1 444,61 |

1 770,28 |

128,6 |

22,5 |

Як видно табл. 2.3, 2008 рік став першим роком випробувань для інститутів спільного інвестування. Така ситуація на фондовому ринку, який є основним об’єктом інвестування коштів як венчурних, так і невенчурних фондів, пояснює результати роботи ринку спільного інвестування у 2008 року і за кількістю суб’єктів ринку, і за обсягами залучених до нього коштів, і за прибутковістю інвестицій. У 2009 році інвестиційна індустрія у світі пережила ряд злетів та падінь, однак фондові індекси демонстрували загалом висхідний тренд, який був закономірним після провалу 2008 року і грунтувався на поступовому покращенні макроекономічної та корпоративної статистики. Міжнародні фондові ринки завершили рік із хорошими результатами та переважно оптимістичними оцінками щодо подальшої динаміки, значною мірою надолуживши втрати попереднього року.

Українські фондові індекси у 2009 році часто випереджали світові, реагуючи, головним чином, саме на позитивні новини. За приростом з початку року вітчизняний фондовий ринок, як і у 2007 році, був серед світових лідерів разом із ринками Росії та Китаю.

Жвава динаміка світових ринків у 2010 році посприяла і стрімкому росту українських фондових індексів (рис. 2.11.). У період “просідання” ринків на початку року вони показали ледь не найгірші результати, натомість у листопаді-грудні були серед лідерів росту, б’ючи власні рекорди за 8-9 місяців. Приріст 13-16% щомісяця був поза конкуренцією навіть з російськими індикаторами, які були серед найуспішніших в умовах прискорення росту вартості нафти.

Рис. 2.11. Динаміка фондових індексів національних ринків за 2009- 2010 роки [38]

Піднесення наприкінці 2010 року було обгрунтоване повідомленням про те, що Україна отримає другий транш кредиту МВФ, що, однак, вимагає проведення непопулярних реформ, здатних ускладнити соціально-економічну ситуацію в країні.

Індекси ПФТС та Української біржі за 2009 рік показали приріст на 24,4%-24,9%. Це перевищило результати основних світових індексів у 2,5-10 разів. Стрибок індексів в 2010 році супроводжувався активізацією торгів на біржах: обсяг торгів акціями на ПФТС у грудні зріс у порівнянні з листопадом 2010 року та груднем 2009 року на 37-38%, на українській біржі – на 24% (останнє більшою мірою зумовлено активним розвитком цієї біржі у 2010 році).

2010 рік фондові ринки завершили на оптимістичній ноті. Посприяли цьому загальне поліпшення макроекономічної ситуації у світі, а також фінансових показників глобальних корпорацій, що все частіше перевершували прогнози аналітиків.

Серед чинників, що “штовхали” індекси вгору, були: неочікуваний ріст бізнес-активності, зростання виробництва та сфери послуг у США та Китаї, успіхи Греції у врегулюванні проблем із державними фінансами, кроки центральних банків розвинених країн, зокрема ФРС США, Банку Англії та Банку Японії у напрямі стимулювання економічного росту, зростання попиту споживачів фінансових послуг у США та ФРН, де також зміцнилася впевненість інвесторів у вкладення коштів на ринку спільного інвестування.

Піднесення наприкінці року було обгрунтоване повідомленням про те, що Україна отримає другий транш кредиту МВФ, що, однак, вимагає проведення непопулярних реформ, здатних ускладнити соціально-економічну ситуацію в країні.

Громадяни України у порівнянні з іншими вкладниками інших вкладників у 2010 році скоротили обсяг інвестиуцій в усіх типах фондів, крім венчурних. Таким чином, населення України, утримуючись від вкладень у фонди, у меншій мірі виграло від підйому фондового ринку наприкінці року, ніж вітчизняні підприємці та фінансові установи.

Для покращення ситуації, що склалася на ринку спільного інвестування, в кінці 2008 року Верховна рада України прийняла Закон “Про внесення змін до Закону України “Про інститути спільного інвестування”. Основні зміни це удосконалення норм диверсифікації активів інститутів спільного інвестування, які є застарілими та неактуальними й значно стримують розвиток ІСІ. Зокрема, документ передбачає підвищення норм інвестування активів ІСІ у банківські продукти (депозити, золото, ощадні сертифікати), державні цінні папери, а також цінні папери, доходи за якими гарантовано урядом та органами місцевого самоврядування. Крім того, скасовується обмеження щодо інвестування активів ІСІ в акції та облігації українських емітентів, що сприятиме створенню фондів акцій та фондів облігацій. При цьому залишається обмеження щодо інвестування активів ІСІ в цінні папери одного емітента.

Таким чином, незважаючи на всі проблеми, викликані кризовими явищами, які нині існують в інвестиційному бізнесі та взявши до уваги скептичні прогнози аналітиків, саме ІСІ як гнучка інституційна форма, яка позбавлена надмірних посередницьких ланок між інвестором та кінцевою інвестицією, можуть найкраще сприяти процесу після кризового відновлення фінансової сфери та всієї економіки держави. У наступоному розділі зупинемося детальніше на розгляді проблем перспектив розвитку ринку спільного інвестування в Україні