-

Організаційно-правові засади діяльності інститутів спільного інвестування

Особливістю розвитку та функціонування інститутів спільного інвестування в Україні є те, що вони переважно були створені для обслуговування процесів сертифікатної приватизації. Пік активної діяльності інвестиційних фондів та компаній припав на 1997–1998 роки – період найбільш активної приватизації державних підприємств. Переважна більшість діючих на той час інститутів спільного інвестування – це закриті інвестиційні фонди та взаємні фонди інвестиційних компаній.

Інвестиційні компанії та фонди почали створюватися в Україні після того, як Указом Президента України від 19 лютого 1994 року було затверджене Положення про інвестиційні фонди та інвестиційні компанії. Цим правовим актом було визначено організаційно-правові форми підприємництва, які мали діяти у сфері інвестиційного посередництва, передусім – під час сертифікатної приватизації державних підприємств [7, 23 ].

На інвестиційну та фінансову діяльність інвестиційних фондів законодавством встановлювались обмеження, покликані забезпечити інтереси інвесторів. Інвестиційним фондам заборонялося брати кошти в борг – у формі банківських кредитів або випуску облігацій, чи розрахунків векселями (крім випадків використання банківського кредиту для викупу відкритим фондом своїх інвестиційних сертифікатів). На інвестиційні фонди поширювався порядок, згідно з яким вони не могли володіти більше, ніж 10% цінних паперів одного емітента, або формувати понад 5% своїх активів з цінних паперів одного емітента (крім державних цінних паперів), а цінні папери в активах інвестиційного фонду повинні були становити не менше 70%. Особливістю формування інвестиційних фондів в Україні було те, що права засновників і учасників фонду чітко розділялися. Учасники інвестиційного фонду в обмін на приватизаційні майнові сертифікати отримували інвестиційні сертифікати. Законодавством було встановлено, що номінальна вартість одного інвестиційного сертифіката повинна дорівнювати номінальній вартості однієї акції, що належить засновникам.

Окрім заснування інвестиційних фондів у вигляді окремих юридичних осіб, передбачався альтернативний порядок здійснення спільного інвестування. З цією метою інвестиційна компанія мала право заснувати взаємний фонд, провести реєстрацію випуску інвестиційних сертифікатів, опублікувати інвестиційну декларацію та інформацію про випуск нею інвестиційних сертифікатів. Інвестиційна компанія одержувала інвестиційні сертифікати в розмірі, що відповідає вартості майна, переданого нею у взаємний фонд.

На кінець 2000 року в Україні функціонувало близько 250 інвестиційних фондів та інвестиційних компаній. Основною функцією цих інститутів у попередній період (1994–2000 роки) була акумуляція коштів (в основному приватизаційних майнових сертифікатів) переважно дрібних інвесторів та їх подальше інвестування (здебільшого через центри сертифікатних аукціонів) в акції акціонерних товариств, створених на базі колишніх державних підприємств у процесі приватизації, а також управління інвестиційним портфелем.

Однак перехід країни до ринкових відносин вимагав створення фондів нового зразка, що дозволило посилити роль інститутів спільного інвестування в інвестиційних процесах в Україні, створити надійний і в той же час більш простий механізм залучення коштів юридичних та фізичних осіб, забезпечити їх діяльність відповідно до світової практики і стандартів. Тобто, в таких умовах ринку інвестору слід було запропонувати таку фінансову послугу, в якій він має потребу, відмінну від тієї яку йому пропонують конкуренти, зрештою, послугу кращу за якістю у порівнянні з конкурентами [15, 31].

15 березня 2001 року Верховна Рада України прийняла Закон України “Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)” [2]. Цей Закон визначає інститути спільного інвестування як окрему організаційно-правову форму діяльності, пов’язану з об’єднанням (залученням) грошових коштів інвесторів з метою отримання прибутку від вкладення їх у цінні папери інших емітентів та нерухомість. Основними організаційними формами інститутів спільного інвестування є корпоративні та пайові інвестиційні фонди. Відмінності цих форм полягають у тому, що інвестор корпоративних інвестиційних фондів потенційно має можливість впливати на процеси, що відбуваються у фонді.

Учасниками процесу спільного інвестування в Україні є інститути спільного інвестування та компанії з управління активами.

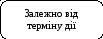

Згідно зі ст. 4 Закону України “Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)”,розрізняють такі види інститутів спільного інвестування (рис.1.1).

Відкриті

Строкові

Закриті

Диверсифіковані

Інтервальні

Безстрокові

Недиверсифіковані

Рис. 1.1 Класифікація інститутів спільного інвестування

За строком діяльності інвестиційні фонди можуть бути строковими чи безстроковими. Строковий фонд створюється на певний термін, встановлений у проспекті емісії, після закінчення якого такий фонд ліквідується або реорганізується. Безстроковий фонд створюється на невизначений термін.

В Україні класичні з точки зору їхньої природи та функцій, інвестиційні фонди почали створюватись після прийняття у 2001 році Закону “Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)”.

В Україні до ІСІ належать пайові та корпоративні інвестиційні фонди.

Пайові інвестиційні фонди (ПІФ) - це активи, що належать інвесторам на правах спільної часткової власності та перебувають в управлінні компанії з управління активами (КУА) і обліковуються окремо від результатів її господарської діяльності.

Характерними рисами діяльності пайового інвестиційного фонду є те, що:

-

фонд не є юридичною особою, створюється КУА шляхом продажу (розміщення) інвесторам випущених нею інвестиційних сертифікатів фонду;

-

при підписанні договорів купівлі або продажу активів фонду, КУА діє від свого імені;

-

КУА веде облік результатів діяльності фонду окремо від власної господарської діяльності та інших ІСІ;

-

мінімальний обсяг активів не може бути меншим розміру початкового статутного фонду (капіталу) корпоративного інвестиційного фонду.

Корпоративні інвестиційні фонди (КІФ) - це юридичні особи, які створюються у формі публічного акціонерного товариства, і проводять діяльність виключно із спільного інвестування.

До основних ознак, які характеризують діяльність корпоративного інвестиційного фонду, відносять такі:

-

статутний капітал фонду формується за рахунок грошових коштів, державних цінних паперів та цінних паперів інших емітентів, допущених до торгів на фондовій біржі або торгово-інформаційній системі, та об’єктів нерухомості, збільшення статутного капіталу здійснюється виключно за рахунок грошових коштів;

-

не менше 70% середньорічної вартості активів повинно інвестуватися у цінні папери;

-

може випускати і розміщувати тільки акції, може залучати кредити, обсяг яких не перевищує 10% вартості активів фонду, і лише для викупу розміщених акцій фонду;

-

управління фондом (відповідно, його активами) здійснює КУА на підставі договору, органи управління фонду – загальні збори акціонерів та наглядова (спостережна) рада [2].

Важливим учасником ринку спільного інвестування в Україні є компанія з управління активами. Це господарське товариство, яке здійснює професійну діяльність з управління активами інститутів спільного інвестування на підставі ліцензії, що видається Державною комісією з цінних паперів і фондового ринку (ДКЦПФР).

Компанії з управління активами є спеціалізованими установами з управління активами інститутів спільного інвестування, що займаються виключно цим видом діяльності. Поєднання діяльності з управління активами з іншими видами професійної діяльності на ринку цінних паперів забороняється. З метою захисту прав акціонерів або учасників інвестиційних фондів чинним законодавством встановлено обмеження та вимоги щодо діяльності таких компаній.

Компаніям з управління активами не дозволяється:

– витрачати кошти інвестиційних фондів на цілі, не передбачені проспектом емісії цінних паперів цих фондів, або безоплатно відчужувати активи таких фондів;

– отримувати кредити на користь і за рахунок фонду в сумі, що перевищує 10% вартості чистих активів такого фонду, або на термін більший, ніж три місяці, при цьому кредити можуть отримуватися лише з метою викупу акцій або інвестиційних сертифікатів, випущених фондом [15, 38].

Відповідно до положення "Про компанію з управління активами ІСІ та юридичних осіб, що здійснюють професійну діяльність з управління активами пенсійних фондів" професійна діяльність з управління активами - діяльність, що здійснюється за винагороду КУА на підставі відповідного договору про управління активами, які належать інвесторам інвестиційних фондів та учасникам пенсійних фондів на праві власності.

З розвитком ринкових відносин виникла необхідність розмежувати інвесторів на інституційних та некваліфікованих. Цей поділ відповідає світовій практиці і був частково втілений у вітчизняному законодавстві. Інституційними інвесторами є ІСІ, інвестиційні фонди, взаємні фонди інвестиційних компаній, недержавні пенсійні фонди, страхові компанії, інші фінансові установи. Стаття 4 Закону України "Про державне регулювання ринку цінних паперів" від 30 жовтня 1996 року визначила діяльність з управління активами як професійну діяльність учасника фондового ринку - КУА, що провадиться нею за винагороду від власного імені або на підставі відповідного договору про управління активами, які належать інституційним інвесторам на праві власності.

Схоже визначення містить стаття 18 Закону України “Про цінні папери та фондовий ринок”, згідно з якою діяльність з управління активами інституційних інвесторів - професійна діяльність учасника фондового ринку - КУА, що провадиться нею за винагороду від свого імені або на підставі відповідного договору про управління активами інституційних інвесторів [4].

У Законі "Про інститути спільного інвестування (пайові та корпоративні інвестиційні фонди)" відсутнє визначення поняття "управління активами інститутів спільного інвестування". Стаття 3 цього законодавчого акту оперує поняттям "діяльність зі спільного інвестування" - діяльність, яка провадиться в інтересах і за рахунок учасників (акціонерів) ІСІ шляхом емісії цінних паперів ІСІ з метою отримання прибутку від вкладення коштів, залучених від їх розміщення у цінні папери інших емітентів, корпоративні права, нерухомість та інші активи, дозволені законами України та нормативно-правовими актами ДКЦПФР. Як відомо, спільне інвестування в Україні було запроваджене Указом Президента "Про інвестиційні фонди та інвестиційні компанії" від 19 лютого 1994 року, у якому спільне інвестування визначалось як діяльність, яка здійснюється в інтересах і за рахунок засновників та учасників інвестиційного фонду шляхом випуску інвестиційних сертифікатів та проведення комерційної діяльності з цінними паперами [2].

Розглянувши основні положення законодавчих актів, що регламентують діяльність на фондовому ринку в Україні, можемо стверджувати, що діяльність зі спільного інвестування – це складова діяльності з управління активами інституційних інвесторів. Світовий досвід інвестиційної діяльності свідчить, що її мета не завжди пов’язана з одержанням прибутку. Важливого значення, особливо в умовах економічних криз, набуває збереження фінансових активів інвесторів. Цей підхід згодом був втілений у вітчизняному законодавстві: інституційні інвестори здійснюють операції з фінансовими активами в інтересах третіх осіб за власний рахунок чи за рахунок цих осіб, а у випадках, передбачених законодавством, - також за рахунок залучених від інших осіб фінансових активів з метою отримання прибутку або збереження реальної вартості фінансових активів [4].

Таким чином, для позначення діяльності ІСІ на фондовому ринку на законодавчому рівні продовжують використовувати різні терміни: "діяльність зі спільного інвестування", "діяльність з управління активами інституційних інвесторів", "діяльність з управління активами". Очевидна їх неузгодженість. Норми законодавства, в яких вживаються ці поняття, не містять чітких критеріїв їх співвідношення.

Можна стверджувати, що ця проблема не пов’язана із практичною діяльністю учасників фондового ринку. Але важко заперечити проти того, що в системі законодавства має забезпечуватись однакове застосування термінів. Нечітко сформульований термін ускладнює його розуміння навіть на професійному рівні, допускаючи тим самим подвійне тлумачення і утруднюючи правозастосовну діяльність.

У перспективі все актуальнішою ставатиме необхідність розробки і схвалення програми розвитку законодавства на фондовому ринку України. Адже з погляду світового досвіду український фондовий ринок - відносно молода сфера економіки, розвиток законодавства якої вимагає уніфікованого підходу до визначення тих чи інших понять.

Отже, дослідивши організаційно-правові засади діяльності інститутів спільного інвестування видно, що в Україні на ринку спільного інвестування існує ще досить багато проблем які в основному зумовлені не відповідністю вітчизняного законодавства європейському. Ця невідповідність заважає ефективно функціонувати українському ринку спільного інвестування. Проте зниження темпів розвитку ринку спільного інвестування зумовлено також світовою фінансовою кризою. Перш ніж перейти до дослідження особливостей розвитку ринку спільного інвестування в Україні у 2008 – 2010 роках, варто розглянути етапи його становлення.